Изменение индикаторов за прошедшую неделю

| S&P 500 | 4169,48 | 0,87% ▲ |

| MSCI EM | 977,05 | -0,38% ▼ |

| RUB/$ | 80,25 | 1,77% ▲ |

| RUB/€ | 88,10 | 1,58% ▲ |

| BRENT $ | 79,54 | -2,60% ▼ |

| GOLD $ | 1999,10 | 0,90% ▲ |

| RTS | 1033,57 | 1,41% ▲ |

| MICEX | 2634,94 | -0,19% ▼ |

| 10Y UST | 3,43 | -0,14 ▲ |

| 10Y GERMANY | 2,32 | -0,17 ▲ |

| 10Y OFZ | 10,62 | 0,00 |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

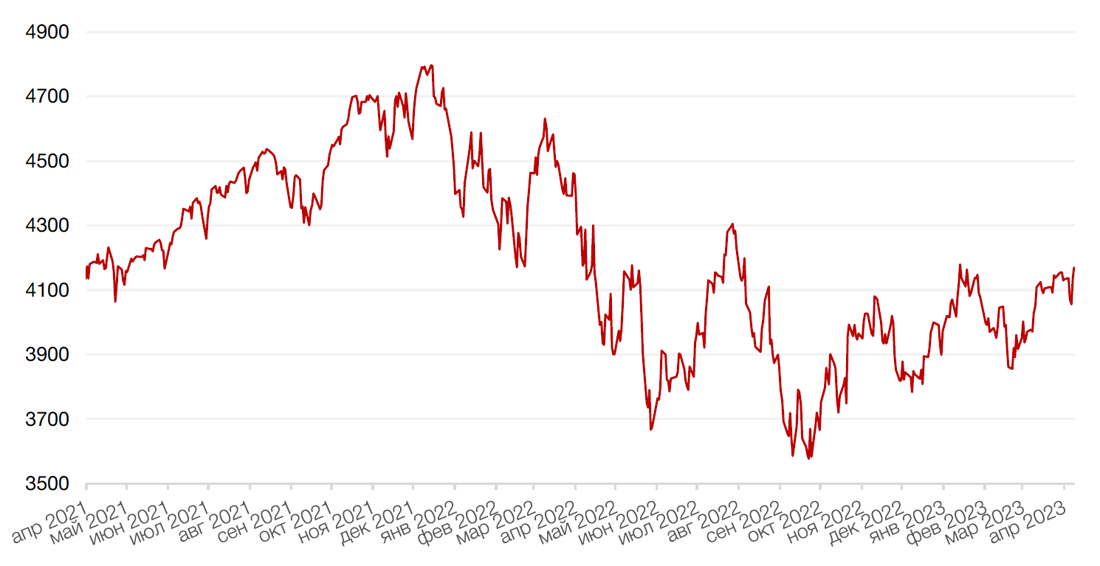

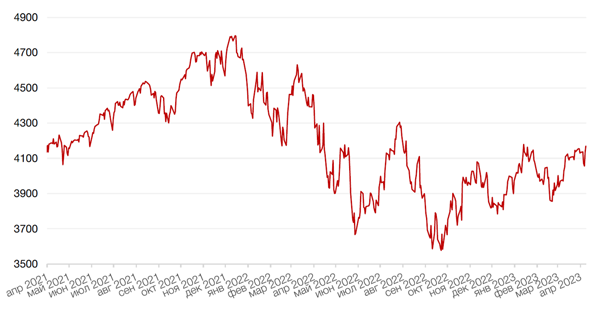

Большинство основных американских индексов завершили неделю ростом, благодаря отчетностям крупных технологических гигантов, которые превысили консенсус-прогнозы и были положительно восприняты инвесторами. Так, S&P 500 вырос за неделю на 0,9%, Dow Jones Industrial Average закрыл неделю падением на 0,3%, а Nasdaq Composite закрылся повышением на 1,3%.

Основным событием прошедшей недели стал выход базового ценового индекса расходов на личное потребление (PCE) за март, предпочтительного индикатора инфляции ФРС, на который фокусируется регулятор при принятии своих решений по ставке. Так, индекс цен PCE вырос на 0,1% по сравнению с февралем и на 4,2% по сравнению с мартом 2022 года. Однако базовый индекс цен PCE, без учета продуктов питания и энергоносителей, прибавил 0,3% в месячном исчислении и 4,6% в годовом исчислении, что немного выше ожиданий инвесторов, которые предполагали рост показателя на 4,5% в годовом исчислении и на 0,3% - в месячном.

Также вышли данные по ВВП США за 1кв.23г. Валовой внутренний продукт (ВВП) Соединенных Штатов в первом квартале 2023 года увеличился на 1,1% в годовом исчислении, сообщило Бюро экономического анализа в своей "предварительной" оценке в четверг. Этот показатель оказался ниже по сравнению с четвертым кварталом 2022 года, когда рост составил 2,6%. Показатель также оказался ниже ожиданий аналитиков, которые предполагали рост на 2,0%. Вышедшие макроэкономические данные по инфляции лишь усилили вероятность повышения ставки на 25 б.п. на ближайшем заседании федерального комитета по операциям на открытом рынке (FOMC) в среду (3 мая).

Помимо этого, в центре внимания инвесторов на прошедшей неделе была отчетность технологических гигантов, которые превысили консенсус-прогнозы и были положительно восприняты инвесторами. Так, акции Microsoft выросли на 8,5% после закрытия торговой сессии во вторник, а акции Meta - на 15% в четверг на фоне отчета лучше ожиданий. Единственным исключением стали акции компании Amazon, упавшие на 4% в пятницу. Несмотря на лучшие, чем ожидалось, квартальные результаты, компания предупредила инвесторов о дальнейшем замедлении роста услуг облачных платформ.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением на данных об ускорении инфляции в Германии (потребительские цены в Германии выросли в феврале на 9,3% в годовом выражении против предполагаемого замедления инфляции до 9,0% в годовом исчислении) и "ястребиных" заявлениях главы Бундесбанка Йоахима Нагеля. Так, европейский индекс STOXX 600 закрыл неделю падением на 0,5%, немецкий DAX закрылся с повышением на 0,3%, французский индекс CAC40 закрыл неделю снижением на 1,1%, а британский FTSE 100 потерял 0,6%.

На текущей неделе экономика США будет в центре внимания ввиду предстоящего заседания федерального комитета по операциям на открытом рынке (FOMC) 2-3 мая, на котором регулятор примет очередное решение по ставке. Выйдут обновленные данные индекса деловой активности в производственном секторе (PMI) от ISM, число открытых вакансий на рынке труда JOLTS за март, а также данные об изменении числа занятых в несельскохозяйственном секторе и уровень безработицы за апрель. В центре внимания инвесторов будет продолжение сезона отчетностей за 1кв.23 года во главе с такими компаниями, как Pfizer, Apple, Uber Technologies и CVS Health.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

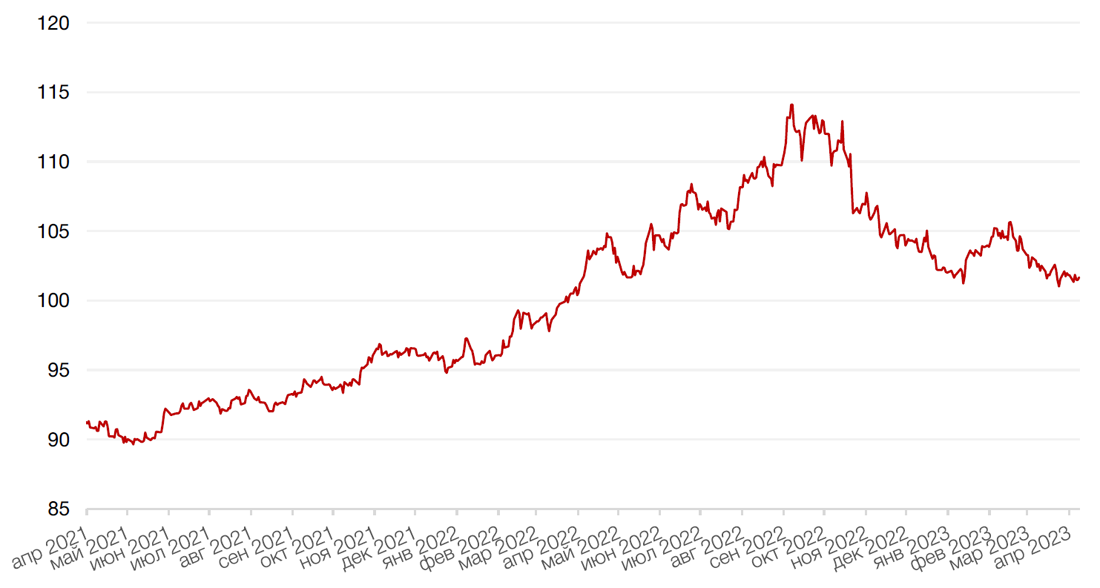

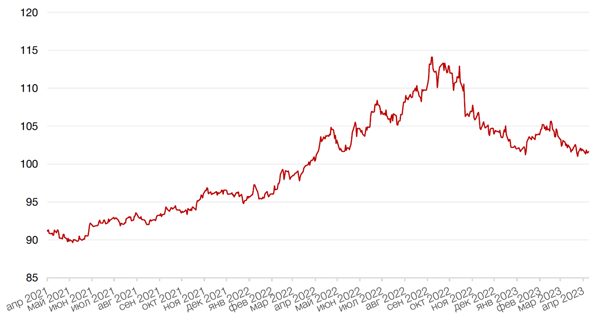

Доллар США завершил прошедшую неделю падением на 0,1% по отношению к 6 ведущим валютам, однако открыл текущую неделю ростом на 0,6% в преддверии заседания федерального комитета по операциям на открытом рынке (FOMC), на котором регулятор ожидаемо повысит ставку на 25б.п.

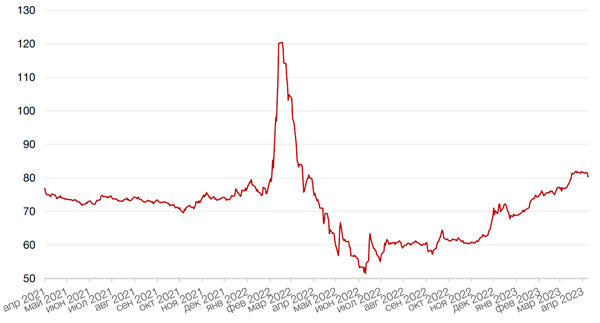

По итогам прошедшей недели евро вырос к доллару на 0,3%, на фоне небольшого ослабления доллара ко всем основным валютам. Рубль за это время укрепился к доллару на 1,8% и на 1,6% к евро на фоне решения ЕЦБ по ставке, после того как Банк России сохранил ключевую ставку на уровне 7,5% в пятый раз подряд и снизил прогноз по инфляции в 2023 году до 4,5-6,5% против 5-7% ранее.

Курс биткойна вырос на 7,5% на минувшей неделе на новостях о вероятном банкротстве First Republic Bank после того, как во вторник стало известно о массовом оттоке денежных средств из банка. Напомним, что биткоин и другие криптовалюты оказались в выгодном положении от банковского кризиса в марте, поскольку проблемы финансовой системы подчеркнули предполагаемые преимущества децентрализованных криптовалют.

Динамика индекса доллара США

Динамика пары RUB/USD

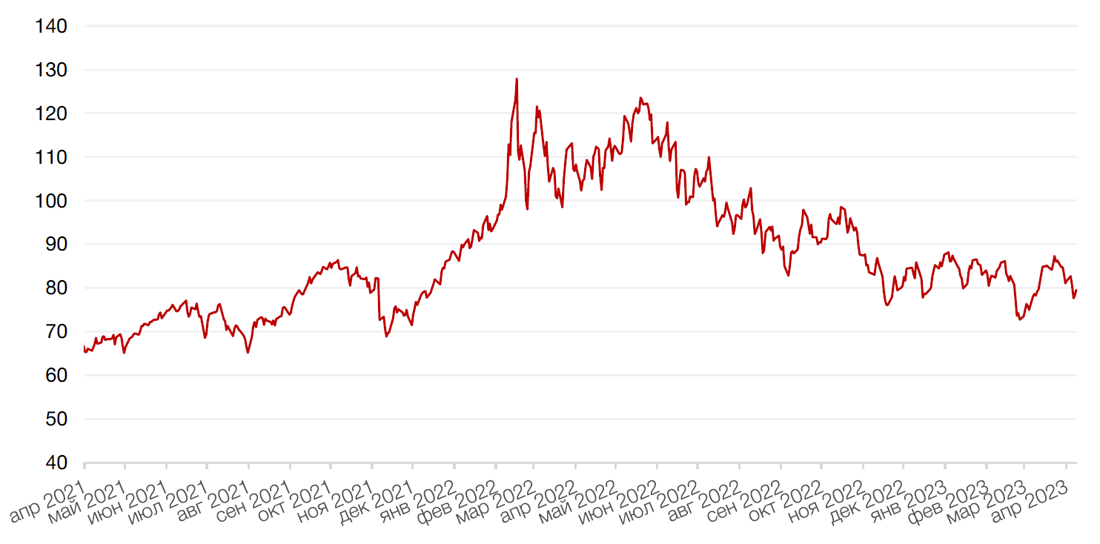

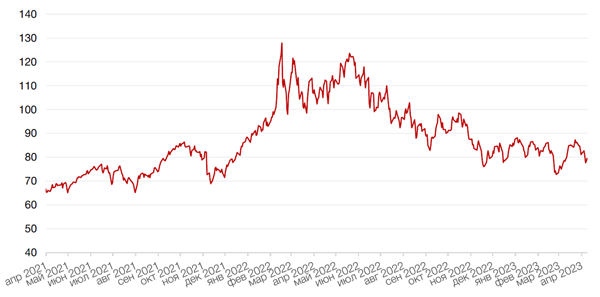

Цены на нефть сорта Brent на минувшей неделе упали на 2,6% до отметки чуть ниже $80 за баррель, на усилении опасений роста процентных ставок перед предстоящими заседаниями ЕЦБ и ФРС США на текущей неделе. Давление на нефтяные котировки также оказал выход индекса деловой активности (PMI) в промышленном секторе еврозоны, который сократился в апреле до 45,8 пункта с 47,3 пункта в марте, что усилило опасения рецессии и снижения спроса на нефть среди инвесторов.

Цены на золото на прошлой неделе выросли на 0,9% и закрылись на отметке $1999,10 за тройскую унцию на фоне некоторого ослабления доллара, что оказало поддержку желтому металлу.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

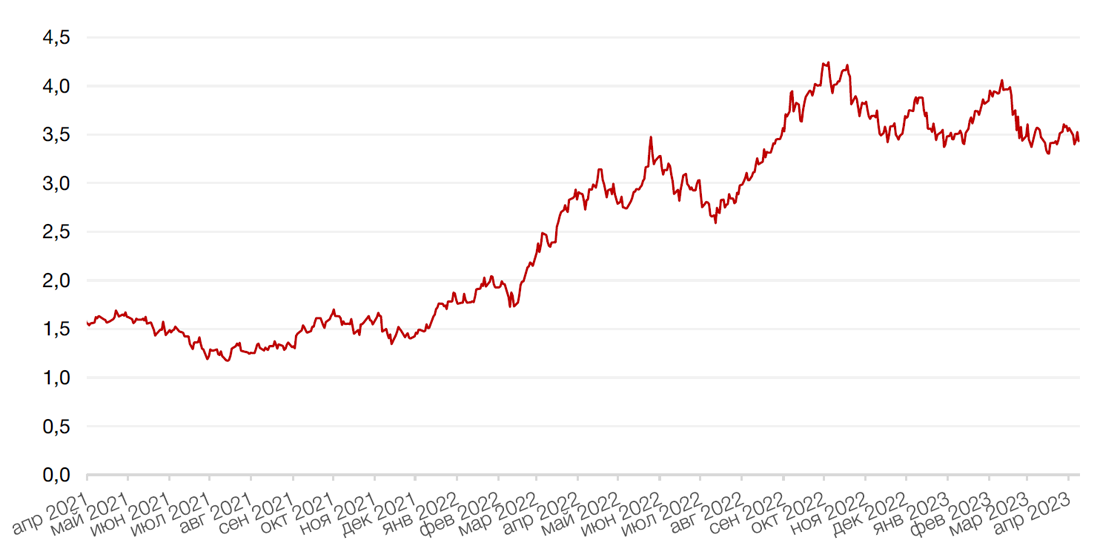

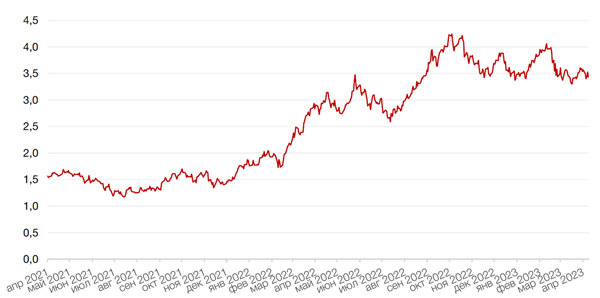

Доходности казначейских облигаций США уменьшились на прошлой неделе, поскольку инвесторы оценивали более низкий, чем ожидалось, показатель ВВП за 1К23. Спред между кратко- и долгосрочными бумагами оставался отрицательным. Доходность двухлетних облигаций уменьшилась на 18 б. п. до 4,01%, а десятилетних — на 14 б. п. до 3,43%. Текущая неделя будет насыщена событиями, важными для мировых долговых рынков. Повышенная волатильность ожидается в середине недели, поскольку в среду ФРС США примет решение по ставке. Вслед за американцами Европейский центральный банк объявит решение по ставке в четверг. Помимо этого, в США в среду опубликуют индекс деловой активности в секторе услуг и данные по рынку труда и безработице в пятницу.

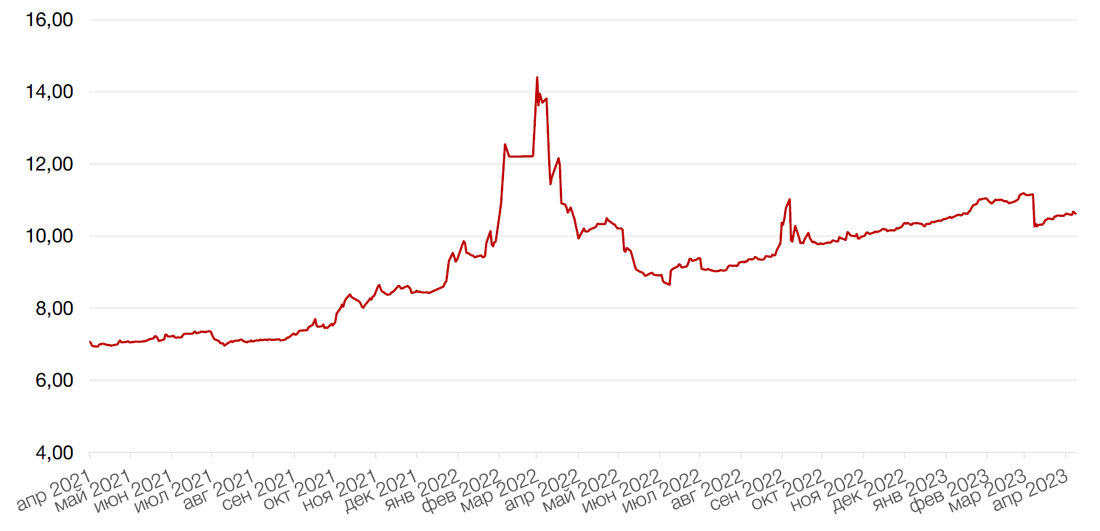

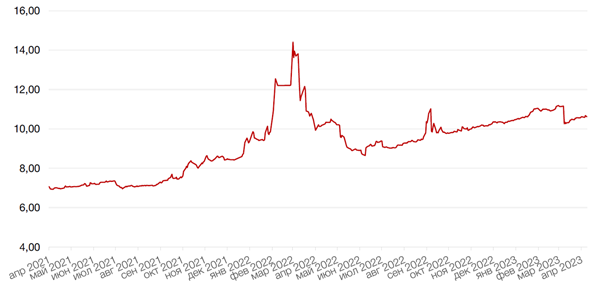

На рынке рублевого долга доходности госбумаг сократились в среднем на 10 б. п. вдоль всей кривой, за исключением 10-летних ОФЗ, которые не показали никаких изменений. Наибольшие цифры показали среднесрочные бумаги: на участке от 4 до 6 лет снижение составило более 15 б. п. Инвесторы, очевидно, положительно восприняли уменьшение инфляции и комментарии, которые сделал Банк России на заседании в пятницу. На текущей, сокращенной из-за праздников неделе, инвесторы вероятно сохранят умеренно позитивный настрой, в результате чего доходности ОФЗ продолжат снижаться.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

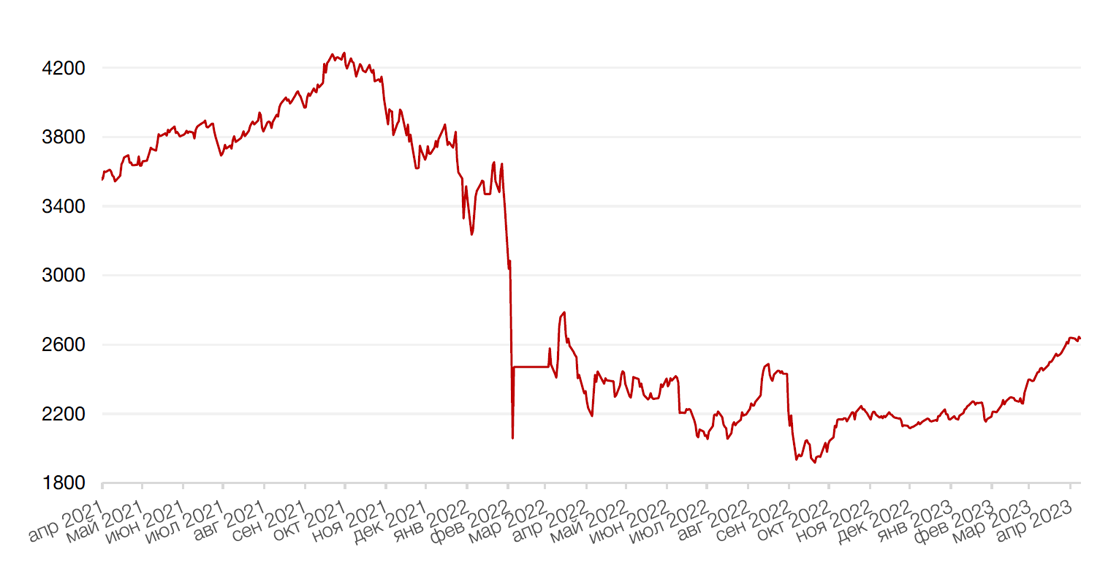

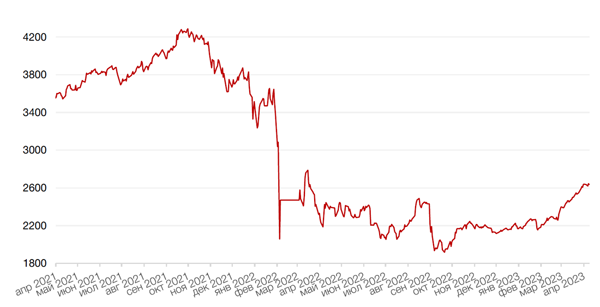

В преддверии длинных майских праздников, индекс МосБиржи снизился примерно на 0,2% за прошедшую неделю, при приличном объеме торгов. Акции Yandex, одного из фаворитов прошлой недели, упали на 1%, несмотря на превышение прогнозов в финансовой отчетности за 1кв.23года. Акции девелоперов, в свою очередь, закрыли неделю в плюсе, в частности, благодаря отчетности Группы ЛСР, которая порадовала инвесторов хорошими операционными результатами за 1К23, после публикации которых акции компании выросли на 3%.

Аутсайдерами на прошедшей неделе стали акции компании Норникель (-5%). В пятницу после основной торговой сессии совет директоров Норникеля (GMKN RX) дал рекомендацию собранию акционеров не выплачивать дивиденды за 2022 год. Напомним, что прежнее соглашение между двумя основными акционерами Норникеля - Интерросом и Русалом - завершило своё действие, а данных о новом пока нет. В соглашении содержалась четкая формула выплаты дивидендов. Мы оцениваем данное событие умеренно-негативно. На вечерней сессии акции упали на 5%, и, вероятно, сегодня на основных торгах откроются со значительным гэпом вниз. В то же время, не думаем, что снижение продлится продолжительное время. В компании не исключают выплату промежуточных дивидендов в 2023 г. Мы также придерживаемся мнения, что компания сможет вернуться к выплатам уже в этом году.

На текущей короткой неделе ожидаем технической коррекции индекса ниже 2600 пунктов ввиду приближающейся дивидендной отсечки по бумагам Сбербанка.

Динамика индекса Мосбиржи

Динамика стоимости акций Норникель

Календарь инвестора

Воскресенье, 30 апреля 2023 г.

КИТАЙ - Выходной

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (апрель)

КИТАЙ - Индекс деловой активности в непроизводственном секторе (PMI) (апрель)

Понедельник, 1 мая 2023 г.

ГЕРМАНИЯ - Выходной

ШВЕЙЦАРИЯ - Выходной

ИТАЛИЯ - Выходной

ФРАНЦИЯ - Выходной

ГОНКОНГ - Выходной

РОССИЯ - Выходной

КИТАЙ - Выходной

ВЕЛИКОБРИТАНИЯ - Выходной

США - Индекс деловой активности в производственном секторе (PMI) от ISM (апрель)

Вторник, 2 мая 2023 г.

КИТАЙ - Выходной

ГЕРМАНИЯ - Объём розничных продаж (март)

РОССИЯ - Индекс производственной активности PMI (апрель)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (апрель)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ИТАЛИЯ - Индекс потребительских цен (апрель)

ЕВРОЗОНА - Индекс потребительских цен (апрель)

США - Число открытых вакансий на рынке труда JOLTS (март)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 3 мая 2023 г.

КИТАЙ - Выходной

ЯПОНИЯ - Выходной

ЕВРОЗОНА - Уровень безработицы (март)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (апрель)

США - Индекс деловой активности (PMI) в секторе услуг (апрель)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (апрель)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Уровень безработицы (март)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

Четверг, 4 мая 2023 г.

ЯПОНИЯ - Выходной

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (апрель)

ГЕРМАНИЯ - Сальдо торгового баланса (март)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (апрель)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (апрель)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (апрель)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (апрель)

ВЕЛИКОБРИТАНИЯ - Композитный индекс PMI (апрель)

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (май)

США - Объем экспорта

США - Объем импорта

США - Число первичных заявок на получение пособий по безработице

США - Сальдо торгового баланса (март)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

США - Остатки резервов федеральных резервных банков

Пятница, 5 мая 2023 г.

ЯПОНИЯ - Выходной

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (апрель)

ГЕРМАНИЯ - Объём производственных заказов (март)

США - Изменение числа занятых в несельскохозяйственном секторе (апрель)

США - Уровень безработицы (апрель)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)