Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

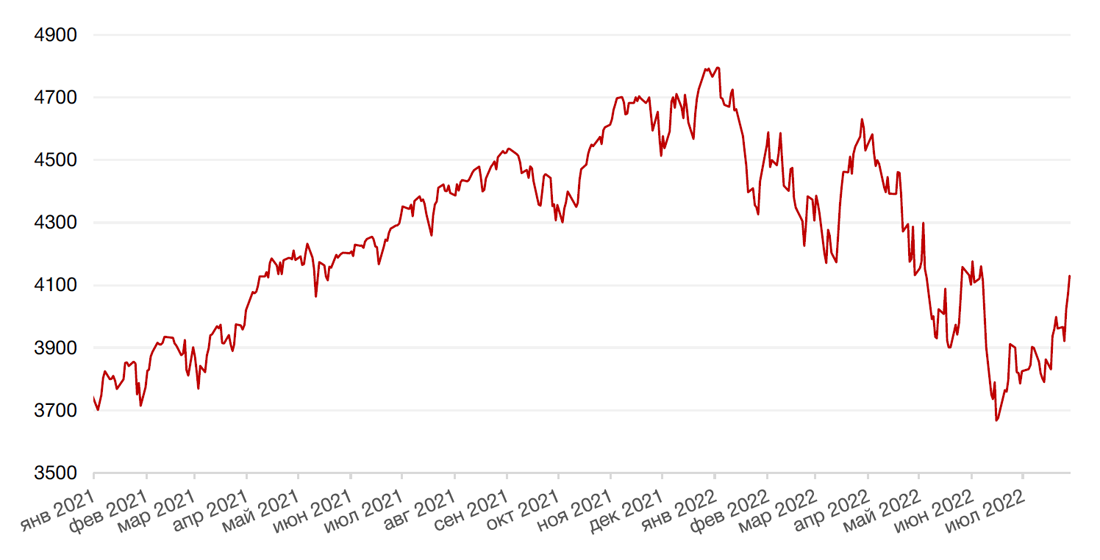

Прошлую неделю американские индексы завершили ростом благодаря сильной отчетности большинства технологических гигантов и невзирая на повышение ставки регулятором в рамках июльского заседания Комитета по операциям на открытом рынке ФРС США. Так, S&P 500 подскочил за неделю на 4,3%, Nasdaq Composite взлетел на 4,7%, а Dow Jones Industrial Average повысился на 3,0%.

Основным событием прошедшей недели стало заседание Комитета по операциям на открытом рынке ФРС США (FOMC), по итогам которого регулятор повысил ставку на 75 б.п. до 2,5% годовых. Федрезерв планирует продолжить курс ужесточения кредитно-денежной политики, однако в ходе пресс-конференции председатель ФРС Джером Пауэлл заявил, что регулятор будет следить за новыми макроэкономическими данными и готов корректировать политику в зависимости от опубликованных данных. По словам председателя ФРС, регулятор стремится к концу текущего года довести ставку до «нейтрального уровня» - в диапазоне 3,0% – 3,5% (согласно комментариям участников, FOMC на прошлой пресс-конференции). Однако американские индексы позитивно отреагировали на повышение ставки, поскольку исход заседания не привнес никаких неприятных сюрпризов.

На макроэкономическом фронте в конце прошлой недели вышли данные по ВВП США за 2 кв. 22 г., которые указали на официальную рецессию в американской экономике. Так согласно первой оценке, валовой внутренний продукт США упал на 0,9% во втором квартале из-за снижения потребительских расходов и слабой динамике инвестиций. Два последовательных квартала отрицательного роста принято считать технической рецессией. В добавлении к динамике ВВП данные об обращениях за пособиями по безработице в восьмой раз подряд оказались незначительно выше ожиданий: 256 тыс. заявок против ожиданий в 253 тыс. заявок. Тем не менее официальные лица в США, например, министр финансов Дж. Йеллен, да и глава ФРС Пауэлл, комментируют ситуацию более оптимистично, отмечая, что текущая динамика является «необходимым замедлением после роста».

На корпоративном фронте в центре внимания инвесторов на прошедшей неделе была отчетность технологических гигантов. Apple порадовала инвесторов и отчиталась о рекордной квартальной выручке – акции компании выросли на 5,5% за прошедшую неделю, поскольку несмотря на падение прибыли на акцию на 10,6%, результаты превзошли ожидания инвесторов. Microsoft продемонстрировал результаты незначительно ниже ожиданий участников рынка, однако акции компании выросли на 7,8% благодаря оптимистичным прогнозам компании на 2023 финансовый год (компания ожидает двухзначного роста выручки и операционной прибыли). Акции Amazon выросли на 10,24% в течение недели благодаря оптимистичному прогнозу на 3 кв. (компания ожидает роста выручки на 13%-17%) и результатам лучше ожиданий инвесторов в разрезе выручки и маржинальности. И, напоследок, — акции Meta Platforms (ex. Facebook) упали на 6,0% за прошедшую неделю, поскольку компания продемонстрировала первое снижение выручки за всю историю существования компании, и прогнозы по выручки на 3 кв. 22 г. также разочаровали инвесторов (компания ожидает выручку в диапазоне от $26-$28,5 млрд., что на 10% ниже выручки за прошлый год).

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американскими индексами. Так, европейский индекс STOXX 600 закрылся с повышением на 3,0%, немецкий DAX вырос на 1,7%, французский индекс CAC40 укрепился на 3,7%, а британский FTSE 100 подорожал на 2,0%.

Основным событием текущей недели станет выход данных по инфляции в США, за которыми так пристально следит федеральная резервная система. Кроме того, на макроэкономическом фронте выйдут данные об уровне безработицы за июль и индекс деловой активности в производственном секторе (PMI) от ISM. Внимание инвесторов также будет приковано к продолжению сезона отчетности за 2 кв.22 г. во главе с такими компаниями, как BP, Airbnb, Caterpillar и другими. Инвесторы также будут пристально следить за событиями на геополитической арене. На этой неделе очагом нестабильности, помимо Украины, выступает Тайвань, который может посетить спикер палаты представителей США Нэнси Пелоси, что увеличит напряженность между Китаем и США. В ожидании возможного визита, в Китае, на побережье, близком к берегам Тайваня, наблюдается передвижение танковой техники. Кроме того, в море вышли два авианосца Народно-освободительной армии Китая.

Динамика индекса S&P 500

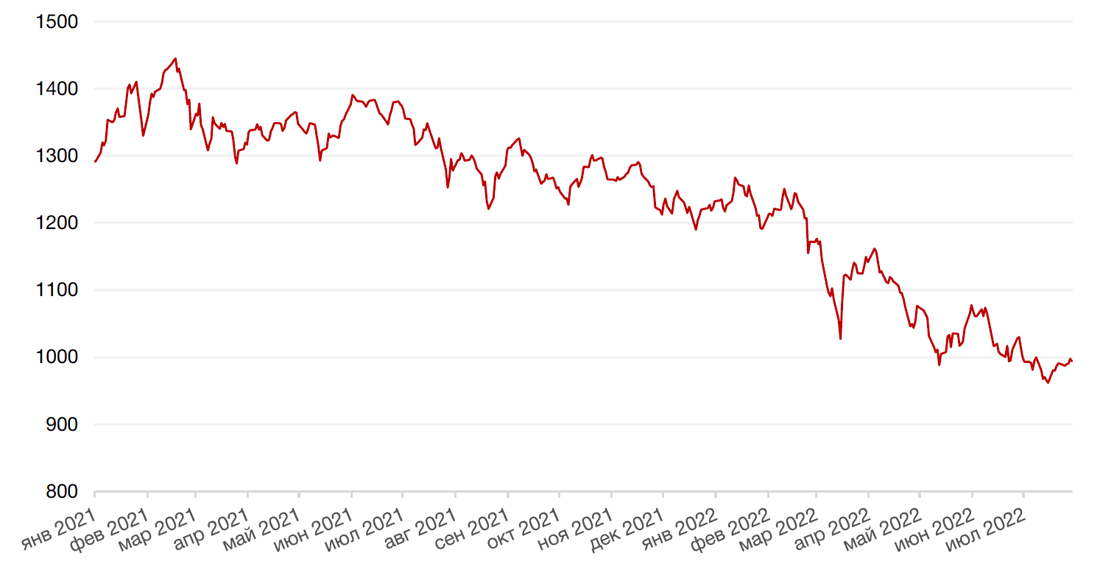

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 0,7% по отношению к 6 ведущим валютам на фоне переоценки курса на ужесточение денежно-кредитной политики регулятора инвесторами после выхода данных по ВВП за 2 кв. 22 г., указавших на рецессию в американской экономике.

Евро вырос к доллару на 0,1% на ожиданиях ускорения ужесточения денежно-кредитной политики Еврозоны.

Курс биткоина на прошедшей неделе вырос на 4,8% на фоне роста рисковых настроений на рынке после заседания ФРС США и сильной отчетности IT компаний.

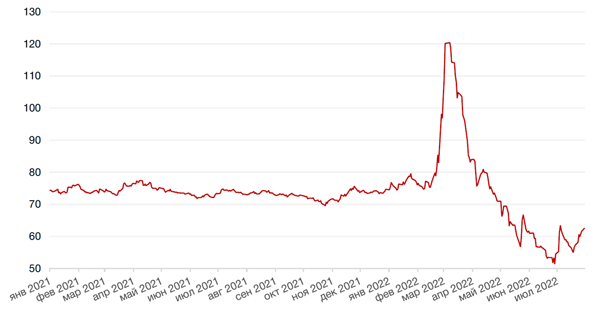

По итогу прошедшей недели курс рубля ослаб к доллару на 7,6% и к евро на 7,2% на фоне череды мер со стороны ЦБ, направленных на ослабление валютного контроля и либерализацию торговых отношений. Так, полторы недели назад ЦБ РФ разрешил банкам-нерезидентам из так называемых «недружественных» стран заключать на российском валютном рынке сделки купли-продажи одной иностранной валюты в обмен на другую (но не на рубли), а также соответствующие поставочные валютные форварды и своп-договоры. ЦБ также отменил 30%-ный лимит по авансовым платежам в пользу нерезидентов по импортным контрактам на услуги, работы, результаты интеллектуальной деятельности, который действовал с апреля 2022 года, чтобы стимулировать импорт и создание новых логистических маршрутов. В дополнение, Мосбиржа с 8 августа планирует допустить к торгам на фондовом и срочном рынках нерезидентов из «дружественных стран», а также нерезидентов, конечными бенефициарами которых являются российские юридические или физические лица. Кроме того, ЦБ разрабатывает параметры нового бюджетного правила, которое, если и не начнет работать в текущем году, то по крайней мере, способно задать настрой рынка на будущее. Минфин РФ предложил новую конструкцию бюджетного правила в рамках которой предполагается закупать валюту на доходы от нефти при ее цене выше $60/барр, и зафиксировать базовые нефтегазовые доходы бюджета на три года на одном уровне - 7,5 трлн руб. Кроме того, ожидаем, что в ближайшие месяцы импорт товаров и услуг в Россию начнет понемногу восстанавливаться, что также может увеличить спрос на валюту. А экспорт, напротив, может начать снижаться ввиду ограничения газовых поставок, а также предполагаемого введения «потолка» цен на российскую экспортную нефть через механизмы страхования и транспортировки. Также не исключаем, что сила доллара сохранится, по крайней мере, в течение ближайших недель, пока инвесторы будут ждать прихода на фондовый рынок нерезидентов из «дружественных стран», которые предположительно могут увеличить спрос на валюту после реализации заблокированных российских активов. Таким образом, в краткосрочной и долгосрочной перспективе ожидаем укрепления доллара, но в среднесрочной перспективе мы бы также не стали исключать, что пара еще «сходит» к отметкам 55-56 руб. Некоторую неопределенность в наши ожидания вносят комментарии ЦБ о том, что страны Запада могут ввести новые санкции на структуру российского рынка, включая Национальный клиринговый центр (НКЦ) и Мосбиржу, что может привести к полной блокировке долларовых клиентских средств и невозможности проводить торги по доллару и евро на бирже. В связи с этим ЦБ прорабатывает различные механизмы определения курса доллара и рекомендует инвесторам принять меры, чтобы обезопасить свои позиции в валюте. Из других новостей валютного рынка, Банк России продлил ограничения на снятие наличной иностранной валюты еще на шесть месяцев, до 9 марта 2023 г.

Динамика индекса доллара США

Динамика пары RUB/USD

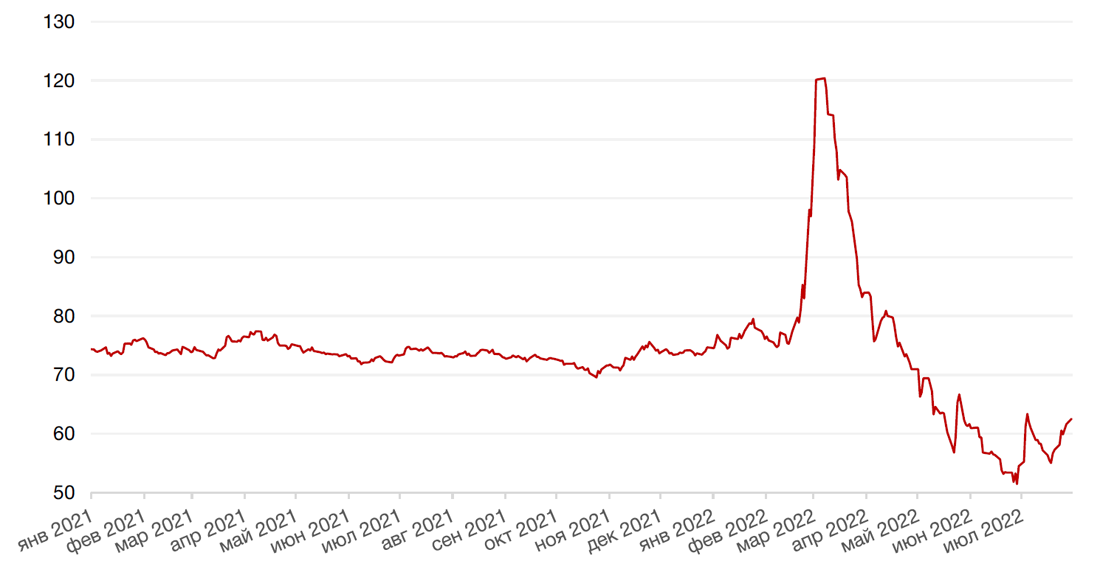

Цены на нефть сорта Brent на минувшей неделе выросли на 6,6% на фоне усиления опасений относительно нехватки предложения на нефтяном рынке (ввиду введенного нефтяного эмбарго в качестве санкций против России и достижения предела наращивания добычи альянсом ОПЕК+), что нивелирует риск ослабления спроса. Давление на котировки по-прежнему оказывают опасения рецессии в мировой экономике, что, в свою очередь, спровоцирует снижение спроса на энергоресурсы.

Цены на золото выросли на прошлой неделе на 3,1% и закрылись на отметке $1781,80 за тройскую унцию после выхода предварительных данных по ВВП США за 2 кв. 22 г., указавших на то, что американская экономика вошла в техническую рецессию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходность 10-летних казначейских облигаций снизилась на 10 б.п. до 2,66% на фоне повышения ключевой ставки ФРС США на 75 б.п. в рамках июльского заседания федерального комитета по операциям на открытом рынке (FOMC). Инвесторы также ожидают дальнейшего пересмотра прогнозов в отношении монетарной политики ФРС США, после выхода предварительных данных по ВВП за 2 кв. 22 г., указавших на стагфляцию американской экономики (экономический спад + инфляция) и техническую рецессию. По оценке участников рынка, спад в экономике США может заставить ФРС смягчить свой подход.

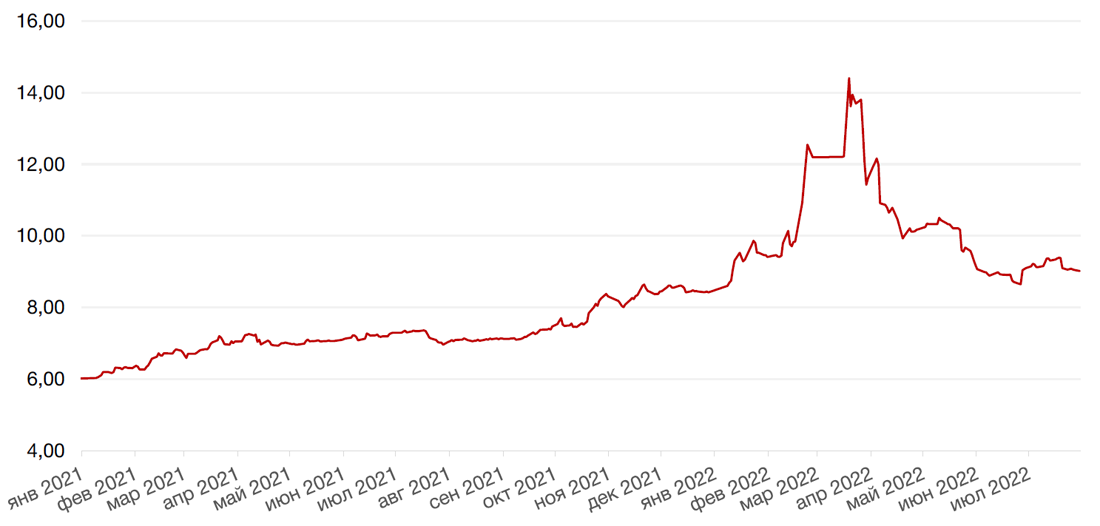

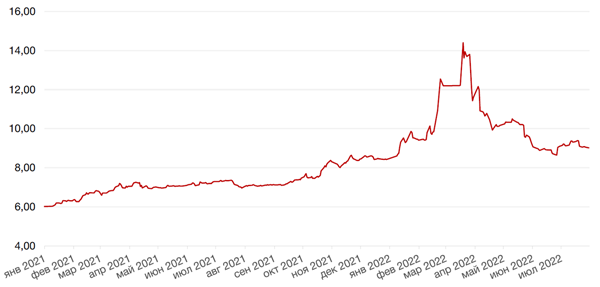

На рынке рублевого долга доходность 10-летних ОФЗ снизилась на 4 б.п. до 9,05% годовых. Бумаги срочностью до 5 лет показали снижение доходности на 20 б.п., поскольку инвесторы отыгрывали данные по сохраняющейся дефляционной динамике. Помимо сохраняющихся внешних рисков негативным фактором для рублевых бумаг выступает ослабление рубля, которое, ввиду отсутствия поддержки со стороны налоговых выплат в начале месяца, будет негативно сказываться на дезинфляционном тренде.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

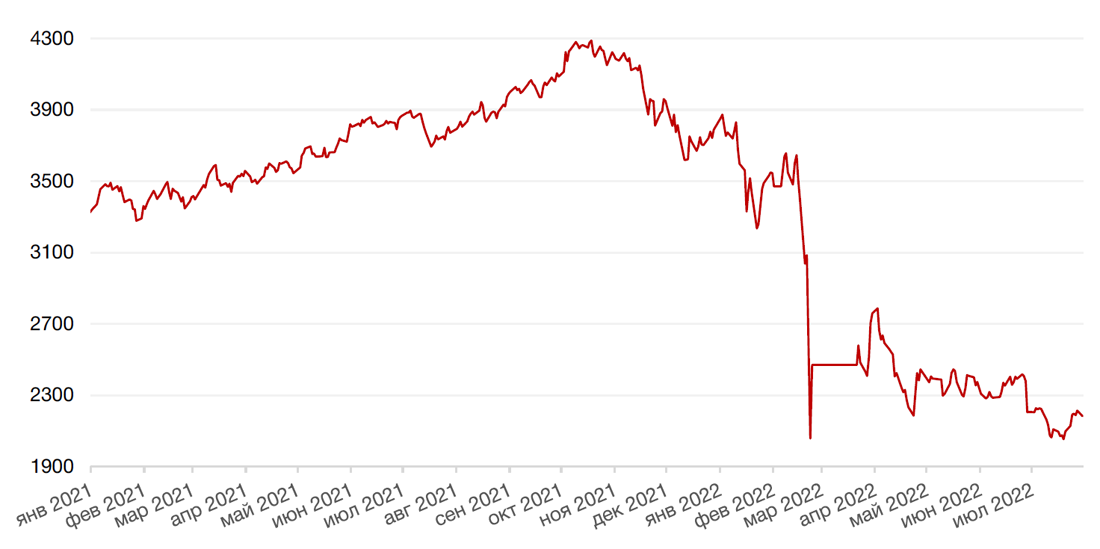

Российский рынок акций на минувшей неделе показал неплохой рост по индексу Мосбиржи (+5,6%), который, однако, проходил в рамках бокового тренда. Индекс так и не смог преодолеть отметку 2250, что давало бы надежду на продолжение роста.

Таким образом, индекс МосБиржи по-прежнему торгуется в «боковике» после волны роста от минимумов июля. Курс пары USD/RUB обновил максимумы с 7 июля, поднявшись в моменте выше 62,6, что дало рынку некоторый импульс для роста на текущей неделе, но он так же быстро иссяк, как и появился.

Акции Яндекса по итогам прошлой недели выросли на 8% на фоне отличного отчета за 2 кв. 2022 г., однако в конце недели они показали худший результат на рынке с потерями -5,8% на статье издания The Bell о возможном разделе активов компании с выходом Аркадия Воложа. По информации издания, у компании могут появиться новые акционеры и структура управления, а Волож получит возможность независимо развивать часть направлений за рубежом. В целом данная информация не является сюрпризом. На рынке давно уже обсуждается разделение бизнеса компании Яндекс на российский и международный. После 24 февраля стало очевидно, что компания уже не будет прежней, как, впрочем, и многие другие российские бизнесы. Несколько топ-менеджеров и часть сотрудников Яндекса, как известно, уехали из России. Фигура Кудрина в качестве переговорщика, о которой также пишет The Bell, если это действительно так, несколько повышает вероятность успеха переговоров, однако все это еще слишком призрачно, чтобы делать, какие-либо выводы.

Кроме того, совершенно непонятно, как возможная сделка может быть структурирована и как она отразится на миноритарных акционерах, среди которых, кстати, много иностранных держателей акций. Вопрос блокировки акций на Nasdaq также пока остается открытым. Тем не менее, мы полагаем, что компания останется одним из лидеров на российском рынке ИТ. Последние квартальные результаты Яндекса, продемонстрировали, что компания обладает как возможностями мобилизоваться и сосредоточиться на маржинальности, так и продолжать развитие. Сохраняем позитивный взгляд на акции Яндекса.

Что касается фондового рынка, то значительным фактором неопределенности в краткосрочной перспективе выступает открытие рынка для нерезидентов из дружественных стран 8 августа. Мы не исключаем, что часть новых участников рынка захочет реализовать российские активы, которые так долго оставались заблокированными. С другой стороны, рынок сейчас не на тех уровнях, которые могли бы позволить продать бумаги с прибылью. Кроме того, нерезиденты из дружественных стран не занимали такой уж значительной доли на российском рынке акций, в отличие от нерезидентов т.н. «недружественных» стран, что позволяет надеяться на то, что «навес» предложения акций не будет значительным и долгосрочным. Тем не менее этот фактор вряд ли позволит рынку реализовать краткосрочный отскок.

Динамика индекса Мосбиржи

Динамика стоимости акций Яндекса, руб.

Календарь инвестора

Воскресенье, 31 июля 2022 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (июль)

Понедельник, 1 августа 2022 г.

ШВЕЙЦАРИЯ - Выходной

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (июль)

ГЕРМАНИЯ - Объём розничных продаж (июнь)

РОССИЯ - Индекс производственной активности PMI (июль)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (июль)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (июль)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (июль)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (июль)

США - Индекс деловой активности в производственном секторе (PMI) (июль)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (июль)

Вторник, 2 августа 2022 г.

США - Число открытых вакансий на рынке труда JOLTS (июнь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 3 августа 2022 г.

ГЕРМАНИЯ - Сальдо торгового баланса (июнь)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (июль)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (июль)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (июль)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (июль)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (июль)

США - Заседание ОПЕК

США - Композитный индекс деловой активности (PMI) от S&P Global (июль)

США - Индекс деловой активности (PMI) в секторе услуг (июль)

США - Объём промышленных заказов (июнь)

США - Индекс занятости в непроизводственном секторе (ISM) (июль)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (июль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 4 августа 2022 г.

ГЕРМАНИЯ - Объём производственных заказов (июнь)

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (август)

США - Объем экспорта

США - Объем импорта

США - Число первичных заявок на получение пособий по безработице

США - Сальдо торгового баланса (июнь)

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 5 августа 2022 г.

ГЕРМАНИЯ - Объём промышленного производства (июнь)

США - Средняя почасовая заработная плата (июль)

США - Уровень безработицы (июль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)