Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

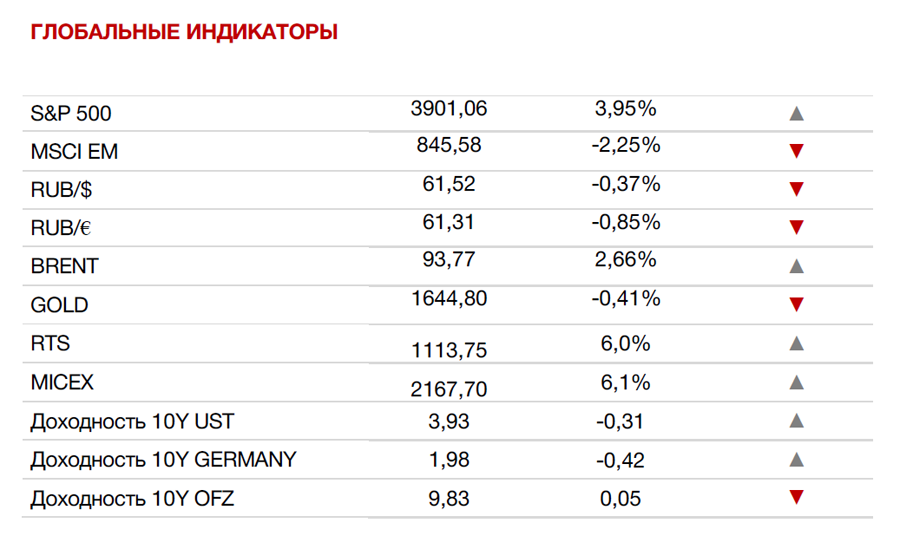

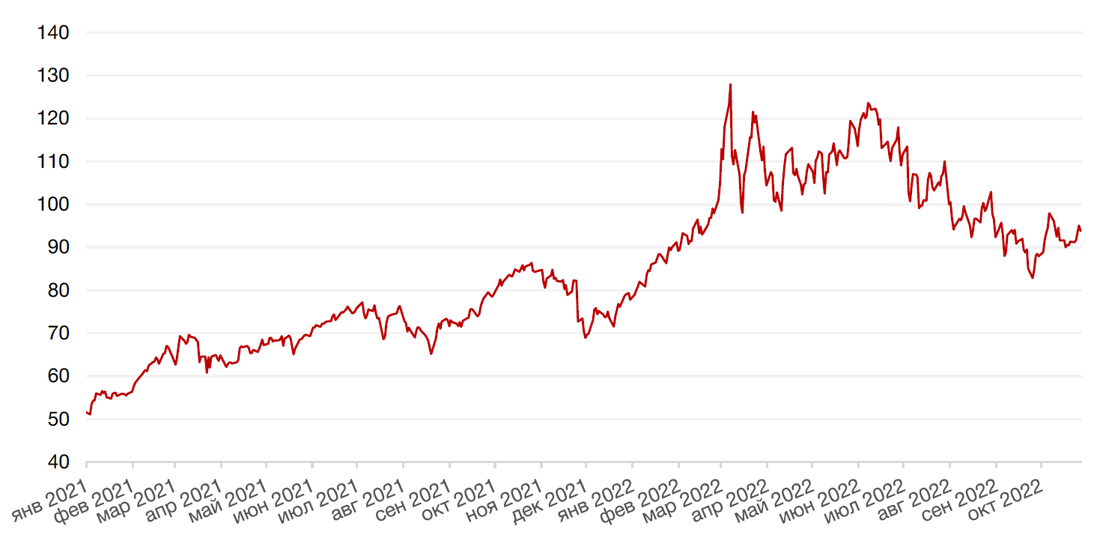

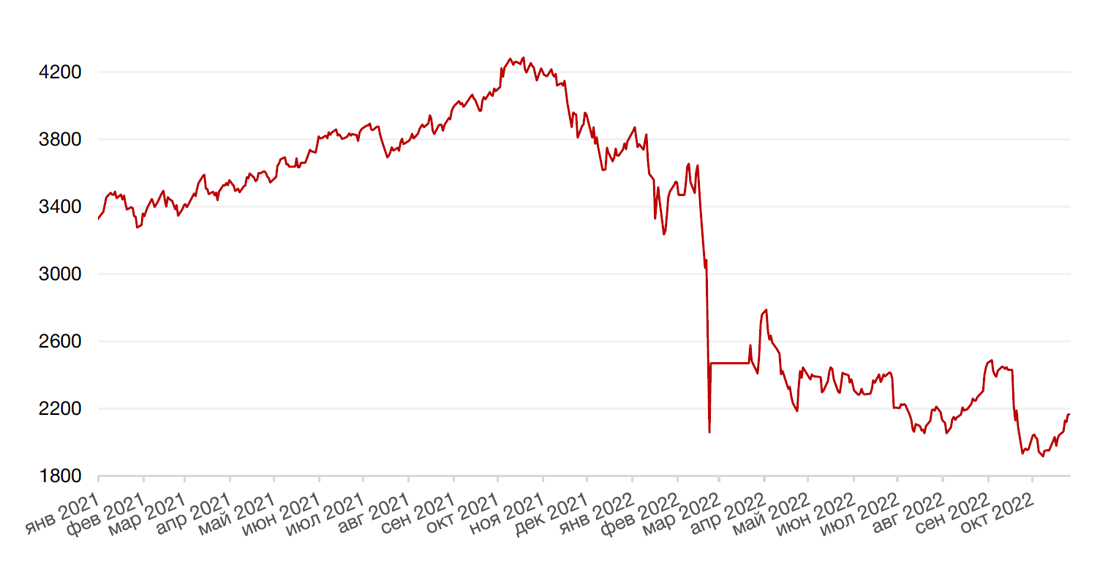

По итогам прошедшей недели большинство американских индексов закрылись ростом на фоне выхода стабильных экономических данных по инфляции в пятницу и сильных предварительных данных по ВВП США за 3 кв.22г. За 5 торговых дней все 11 секторов S&P 500 завершили неделю в плюсе, за исключением сектора коммуникационных услуг. Лидерами роста стали промышленный и коммунальный секторы. Индекс S&P 500 закрыл неделю повышением на 4,0%, Nasdaq Composite вырос на 2,2%, а Dow Jones Industrial Average подорожал на 5,7%.

Основным событием прошедшей недели стал выход базового ценового индекса расходов на личное потребление за сентябрь - показатель который ФРС рассматривает как предпочтительный индикатор инфляции в США. Так, показатель инфляции вырос на 0,5% м./м. или на 5,1% г./г., и, хотя эти оценки по-прежнему остаются высокими, в целом, они вышли в рамках ожиданий экономистов. Еще одной важной публикацией на неделе стал выход ВВП США за 3 кв.22 г., который, согласно предварительным данным, вырос на 2,6% г/г, превысив консенсус-прогноз, предполагавший увеличение ВВП на 2,3%. До этого ВВП снижался по итогам двух кварталов подряд: на 1,6% в январе-марте и на 0,6% в апреле-июне. Традиционно, снижение в течение 2 кварталов подряд свидетельствуют о рецессии, но администрация Байдена последовательно утверждает, что экономика не находится в состоянии рецессии, особенно, учитывая силу рынка труда. Однако, несмотря на положительный рост ВВП, инвесторов продолжают беспокоить дальнейшие перспективы экономики, поскольку слабая отчетность большинства крупных американских технологических компаний указывает на вероятные будущие проблемы в американской экономике.

На корпоративном фронте в центре внимания инвесторов на прошедшей неделе была отчетность американских технологических гигантов, которые разочаровали инвесторов слабыми результатами и низкими консенсусами на следующий квартал. Котировки Amazon упали на 13,3% за неделю после того, как компания опубликовывала смешанные результаты за 3 кв.22 г. Выручка компании ($127,1 млрд.) оказалась ниже прогнозных значений ($127,76 млрд.), и, в дополнение, компания предоставила слабый прогноз на 4 кв.

Акции Meta (бывшая Facebook, признана в России экстремистской организацией и запрещена на территории РФ) обвалились на 23,7% за неделю после сообщений о снижении выручки на 4% г/г в 3 кв. 22 г. и прогноза снижения доходов на 7% в 4 кв. 22 г. Чистая прибыль на акцию (EPS) компании также оказалась существенно ниже прогноза инвесторов ($1,64 против $1,93 на акцию).

Акции Microsoft упали на 2,6% за неделю. Несмотря на то, что отчетность компании незначительно превысила прогнозы инвесторов ввиду сильного доллара и снижения продаж, компания сообщила о самом медленном росте выручки за последние 5 лет. В дополнение, компания не ожидает улучшения рыночных условий в следующем квартале и дала низкие прогнозы на 4 кв.

Акции Alphabet (она же Google) упали на 4,8% за прошедшую неделю, поскольку выручка ($69,09 млрд против прогнозных $71,34 млрд) и чистая прибыль на акцию ($1,06 против прогнозных $1,28) компании оказались значительно ниже прогнозов инвесторов. Компания также начала сокращать расходы в сентябре и закрыла сервис онлайн-игр Stadia, а также уменьшила финансирование и число рабочих мест в технологическом инкубаторе Area 120. Единственным исключением стала отчетность Apple, акции которой выросли на 5,8% за неделю, поскольку компания превзошла ожидания рынка, как по чистой прибыли на акцию ($1,29 против прогнозных $1,26), так и по выручки ($90,1 млрд против прогнозных $88,76 млрд.). Однако чистые продажи iPhone не дотянули до прогнозных значений - $42,63 млрд против ожиданий в $43,21 млрд., но все же Apple единственная компания среди большой пятерки, которой удалось показать прирост прибыли в отчёте за 3 кв. 22 г.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американским рынком акций. На этом фоне европейский индекс STOXX 600 закрыл неделю повышением на 3,7%, немецкий DAX укрепился на 4,0%, французский индекс CAC-40 вырос на 3,9%, а британский FTSE 100 повысился на 1,1%.

Основным событием предстоящей недели на рынках станет ноябрьское заседание Федерального комитета по операциям на открытом рынке ФРС США (FOMC), на котором, согласно ожиданиям, регулятор может поднять ставку на 75 б.п. На макроэкономической арене ожидается выход данных по занятости за октябрь. Инвесторы также продолжат следить за выступлениями представителей ФРС и продолжением сезона отчетностей за 3 кв. 22 г. На этой неделе отчитаются, среди прочих, Pfizer. Starbucks, DraftKings и другие.

Динамика индекса S&P 500

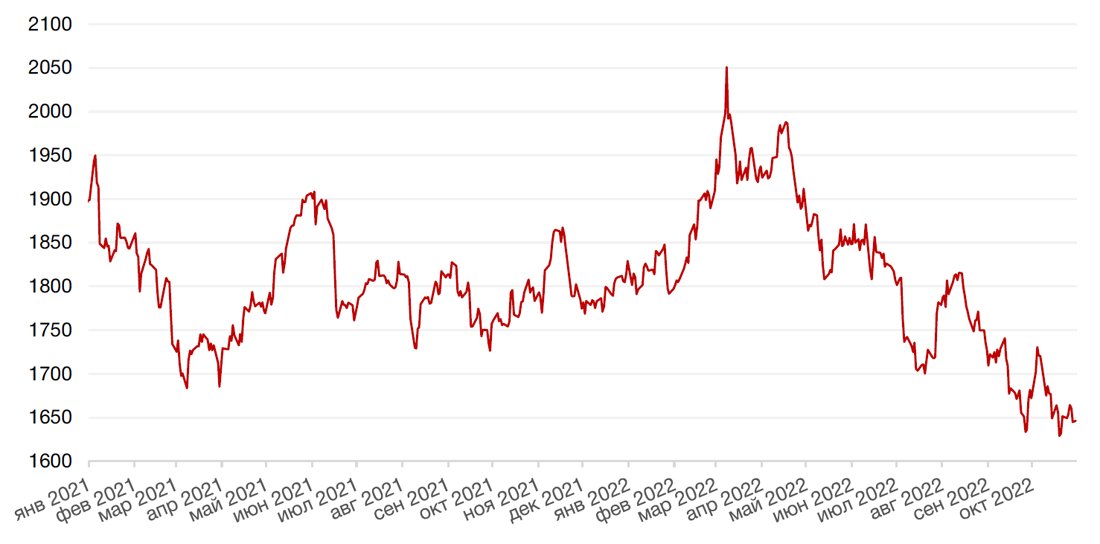

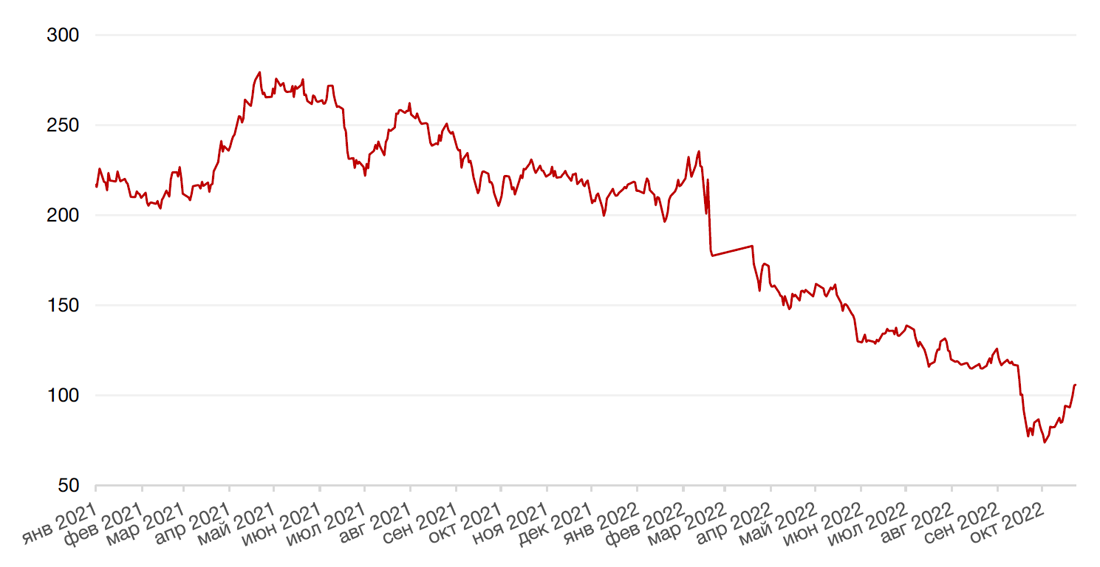

Динамика индекса MSCI EM

Валютные и товарные рынки

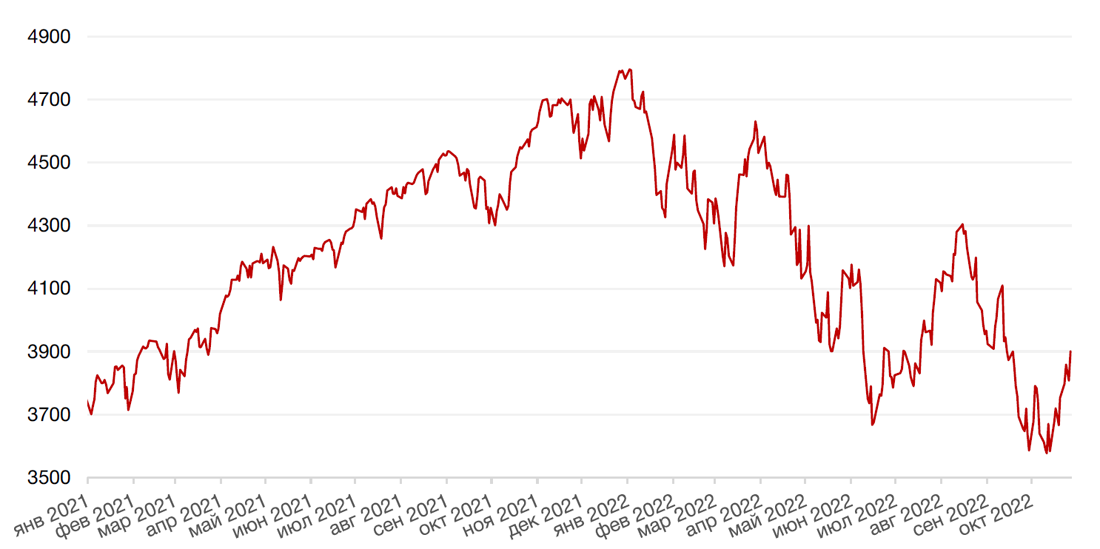

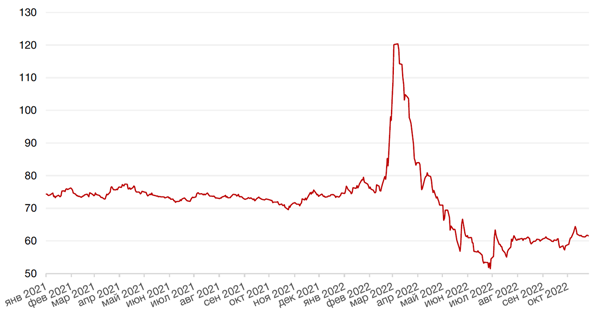

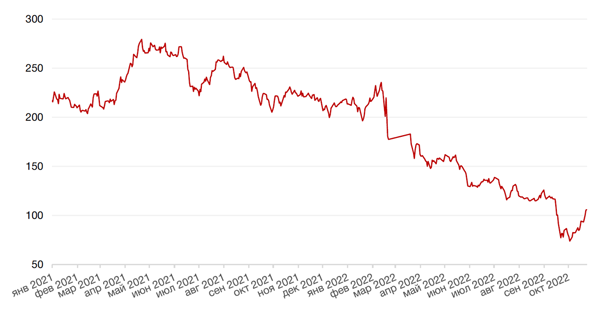

Доллар США завершил неделю падением на 1,1% по отношению к 6 ведущим валютам, торгуясь вблизи 3-недельного минимума, а евро укрепился к доллару на 1,0% после повышения ставки ЕЦБ в четверг, на котором регулятор повысил процентную ставку на 75 б.п. и заявил, что рассчитывает повышать ее и в будущем, поскольку продолжает решительную борьбу с «раскаленной» инфляцией даже на фоне резкого замедления роста экономики региона.

В свою очередь, японская иена снизилась к доллару на 0,1% после того, как Банк Японии в пятницу сохранил сверхнизкую процентную ставку и «голубиную» позицию. Банк Японии оставил без изменений целевой уровень краткосрочной процентной ставки в −0,1% и обещание удерживать доходность 10-летних облигаций на уровне 0%. Японский центральный банк, однако, пересмотрел в сторону повышения свой прогноз инфляции до 2024 года, что указывает на более болезненные последствия для японской экономики в ближайшем будущем и усиливает давление на национальную валюту.

Курс биткоина вырос на 7,5% на минувшей неделе, вновь преодолев отметку в $20 тыс. за токен, последовав за американскими и европейскими фондовыми индексами.

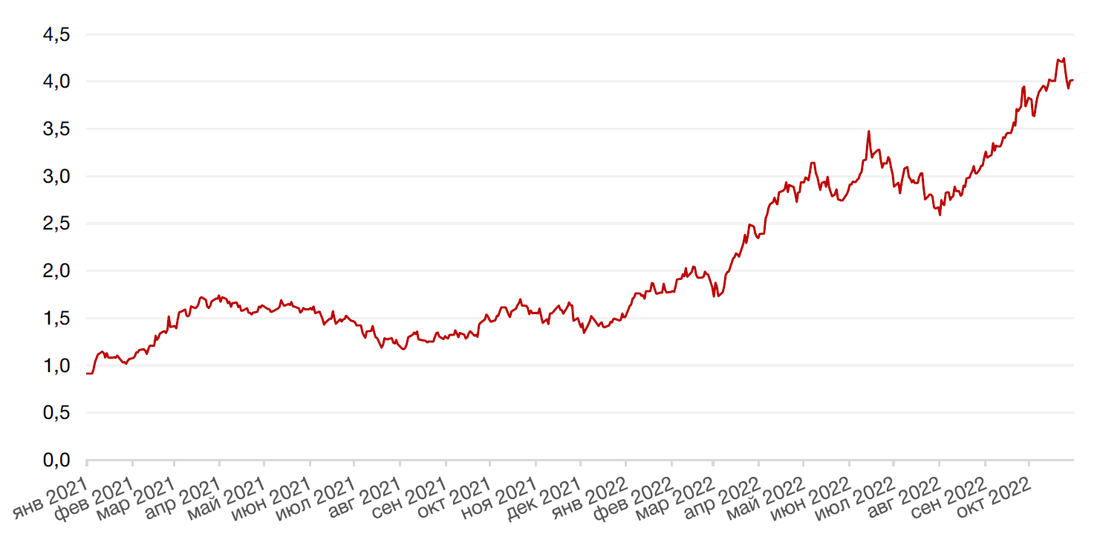

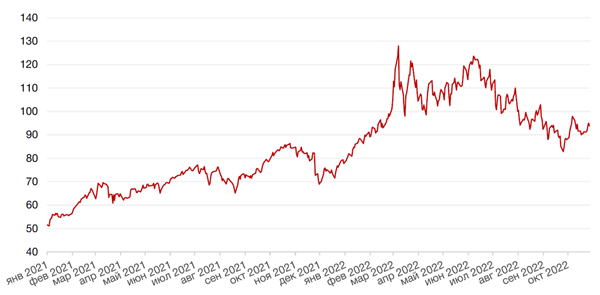

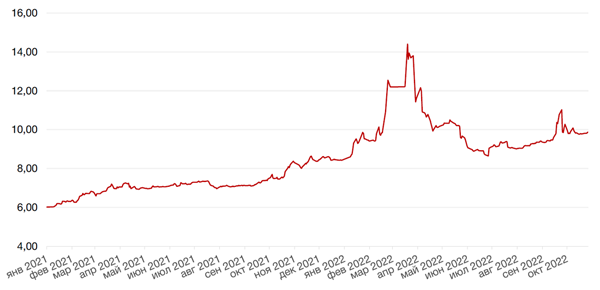

По итогам прошедшей недели курс рубля ослаб к доллару и к евро на 0,4% и 0,9% соответственно на фоне завершения периода налоговых платежей. Российская валюта слабо отреагировала на итоги заседания ЦБР (регулятор оставил ставку без изменений), поскольку данное решение уже было заложено в прогнозы инвесторов.

Динамика индекса доллара США

Динамика пары RUB/USD

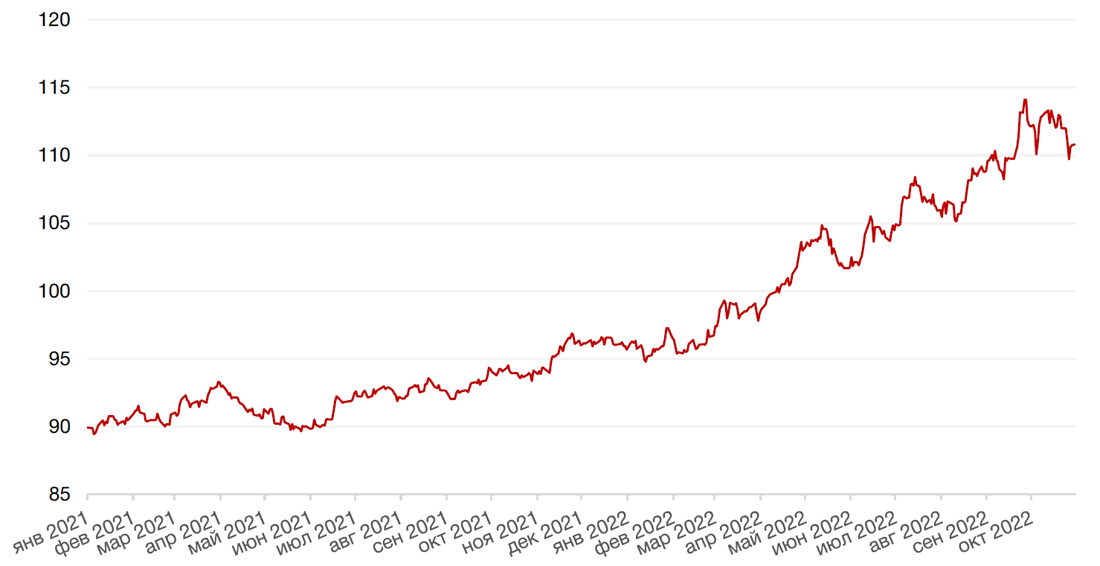

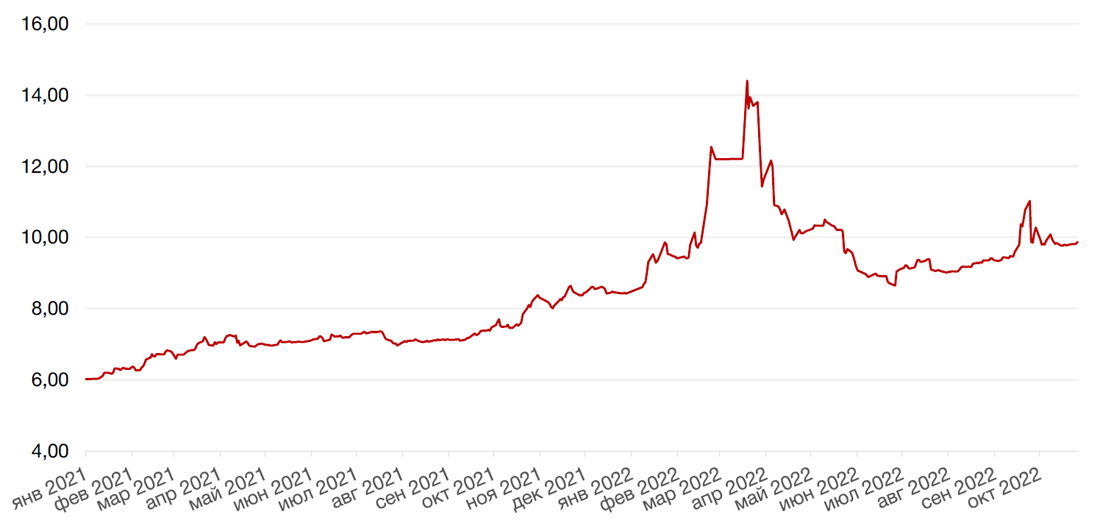

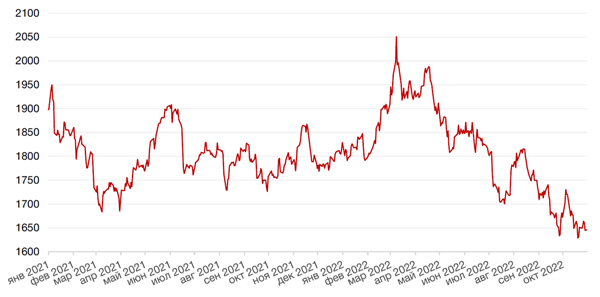

Цены на нефть сорта Brent на минувшей неделе выросли на 2,7% на фоне ослабления курса доллара, снижения запасов бензина в США и сильных предварительных данных о ВВП США за 3 кв. 22. Выход сильных предварительных данных по ВВП США за 3 кв. 22 г. указывает на ослабление опасений относительно рецессии в американской экономике, что ожидаемо приведет к росту спроса на энергоносители. Также, согласно докладу Минэнерго США, стало известно, что коммерческие запасы нефти в стране на прошлой неделе увеличились на 2,59 млн баррелей, тогда как опрошенные Bloomberg эксперты ожидали более умеренного роста - на 1,5 млн баррелей. Товарные запасы бензина снизились на 1,48 млн баррелей, а резервы дистиллятов увеличились на 170 тыс. баррелей. Аналитики прогнозировали уменьшение запасов бензина на 1,5 млн баррелей, дистиллятов - на 1 млн баррелей.

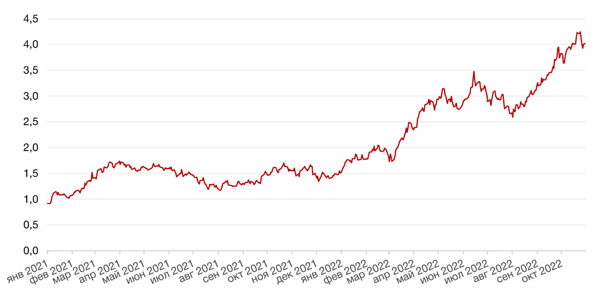

Цены на золото на прошлой неделе упали на 0,4% и закрылись на отметке $1644,80 за тройскую унцию на фоне ралли рисковых активов.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходности казначейских облигаций США снизились на прошлой неделе, поскольку инвесторы оценивали свежие экономические данные, показавшие более сильный, чем ожидалось, ВВП в 3 кв. 22 г. и устойчиво высокую инфляцию в сентябре. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг снизилась на 6 б. п. до 4,42%, тогда как десятилетних — потеряла 21 б. п. и закрылась чуть выше 4%. На текущей неделе в центре внимания инвесторов станет заседание ФРС в среду, на котором регулятор ожидаемо повысит ставку на 75б.п.

На рынке рублевого долга ОФЗ не показали заметных изменений. Доходности самых коротких бумаг снизились на 15–20 б. п. до 7,1–7,65%, на участке от двух до трех лет — прибавили по 15–20 б. п, составив 8,2-8,4% годовых. Десятилетние бумаги подросли в доходности на 5 б.п. до 9Ю83% годовых. Рынок ОФЗ нейтрально отреагировал на итоги заседания ЦБР (регулятор принял решение сохранить ключевую ставку на уровне 7,5%), поскольку данное решение совпало с консенсус-прогнозом инвесторов. Сигнал относительно перспектив денежно-кредитной политики, как и в сентябре, остался нейтральным. ЦБ указал, что будущие решения будут опираться на траекторию инфляции и риски ее отклонения от прогноза, будут учитывать данные по инфляционным ожиданиям и макроэкономике. Прогноз ЦБР по инфляции на конец этого года уточнен до уровня 12 – 13% (с 11%-13%), на следующий год сохранен в диапазоне 5 - 7%. Прогноз регулятора по ключевой ставке на 2022 - 2024 годы остались без изменений: 7,4 – 7,6% до конца этого года, 6,5 – 8,5% в 2023 г., 6 – 7% в 2024 г. Прогноз на 2025 г. предполагает снижение ставки в диапазон 5 – 6%.

Текущий уровень доходности ОФЗ с большей вероятностью предполагает повышение ставки, чем снижение в среднесрочной перспективе. Давление на рынок оказывают внешние риски и высокая макроэкономическая неопределенность. Тем не менее, инвесторы ожидают, что по мере замедления инфляции в ближайшие месяцы премия в доходности среднесрочных и длинных ОФЗ к ключевой ставке будет снижаться.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

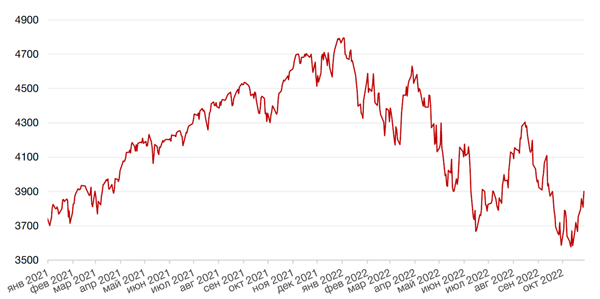

Российские фондовые индексы на минувшей неделе продолжили повышение, достигнув максимумов середины сентября. Факторами роста послужили дивиденды Газпрома, которые поступили на счета инвесторов, а также отсутствие особо негативных геополитических новостей. Индексы Мосбиржи и РТС прибавили за неделю по 6%.

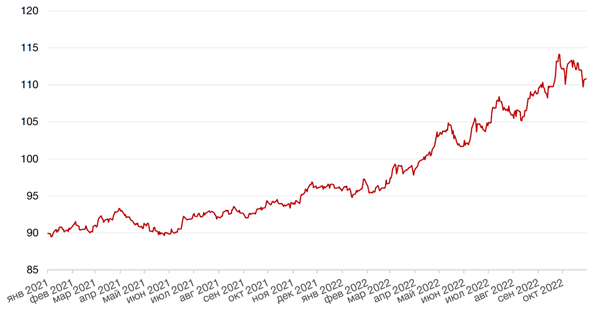

Отличные результаты показали бумаги металлургических компаний, развернувшихся с многолетних уровней поддержки. Наши фавориты в секторе – акции НЛМК – выросли на 12%, бумаги Северстали и ММК прибавили по 11%.

Совет директоров Лукойла рекомендовал к выплате дивиденды в размере 537 руб. на одну обыкновенную акцию. В сообщении компании указывается, что данные дивиденды выплачиваются из нераспределенной прибыли за 2021 г. Дата закрытия реестра на получение дивидендов — 21 декабря 2022 г. Последний день с учетом режима торгов Т+2 на Мосбирже 19 декабря. По текущей цене дивидендная доходность составляет около 11,5%.

После сообщения о дивидендах акции Лукойла падали на 4,3%, позже снижение замедлилось до 1,1%, и по итогам недели бумаги закрылись ростом на 6%.

Вероятно, инвесторы были несколько разочарованы размером общей выплаты. Напомним, что дивиденды за 2021 г. были отложены, и совет директоров Лукойла сообщил тогда, что намерен вернуться к вопросу дивидендов за 2021 г. до конца 2022 г. Надо отметить, что объявленные сейчас дивиденды соответствуют ожиданиям по дивидендам за прошлый год.

Таким образом, компания полностью выполнила свои обещания. Другое дело, что у части инвесторов были ожидания, что компания может прибавить к ним и промежуточные дивиденды за текущий год. Этого пока не произошло, но нельзя исключать, что выплаты все же состоятся позднее. Сохраняем позитивный взгляд на акции Лукойла.

На этой неделе российский рынок может продолжить рост, однако мы по-прежнему считаем, что «дно» по рынку еще не достигнуто.

Динамика индекса Мосбиржи

Динамика стоимости акций НЛМК, руб.

Календарь инвестора

Понедельник, 31 октября 2022 г.

ЯПОНИЯ - Объём промышленного производства (сентябрь)

ЯПОНИЯ - Объём розничных продаж (сентябрь)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (октябрь)

ГЕРМАНИЯ - Объём розничных продаж (сентябрь)

ШВЕЙЦАРИЯ - Объём розничных продаж в Швейцарии (сентябрь)

ЕВРОЗОНА - Индекс потребительских цен (октябрь)

ЕВРОЗОНА - ВВП

США - Индекс деловой активности (PMI) в Чикаго (октябрь)

Вторник, 1 ноября 2022 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (октябрь)

РОССИЯ - Индекс производственной активности PMI (октябрь)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI) (октябрь)

США - Заседание ОПЕК

США - Индекс деловой активности в производственном секторе (PMI) (октябрь)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (октябрь)

США - Число открытых вакансий на рынке труда JOLTS (сентябрь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 2 ноября 2022 г.

ГЕРМАНИЯ - Сальдо торгового баланса Германии (сентябрь)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (октябрь)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (октябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (октябрь)

ГЕРМАНИЯ - Изменение количества безработных (октябрь)

ГЕРМАНИЯ - Уровень безработицы (октябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (октябрь)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (октябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Уровень безработицы (сентябрь)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 3 ноября 2022 г.

ЯПОНИЯ - Выходной

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

ЕВРОЗОНА - Уровень безработицы (сентябрь)

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (ноябрь)

США - Объем экспорта

США - Объем импорта

США - Число первичных заявок на получение пособий по безработице

США - Сальдо торгового баланса (сентябрь)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс деловой активности (PMI) в секторе услуг (октябрь)

США - Объём промышленных заказов (сентябрь)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (октябрь)

Пятница, 4 ноября 2022 г.

РОССИЯ - Выходной

ГЕРМАНИЯ - Объём производственных заказов (сентябрь)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Изменение числа занятых в несельскохозяйственном секторе (октябрь)

США - Уровень безработицы (октябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)