Изменение индикаторов за прошедшую неделю

| S&P 500 | 4582,23 | 1,01% ▲ |

| MSCI EM | 1043,20 | 4,15% ▲ |

| RUB/$ | 91,71 | -0,86% ▼ |

| RUB/€ | 101,42 | -0,18% ▼ |

| BRENT $ | 84,99 | 4,84% ▲ |

| GOLD $ | 1999,90 | 1,69% ▲ |

| RTS | 1033,67 | 2,10% ▲ |

| MICEX | 3008,61 | 2,91% ▲ |

| 10Y UST | 3,95 | 0,12 ▼ |

| 10Y GERMANY | 2,49 | 0,02 ▼ |

| 10Y OFZ | 9,77 | -0,01 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

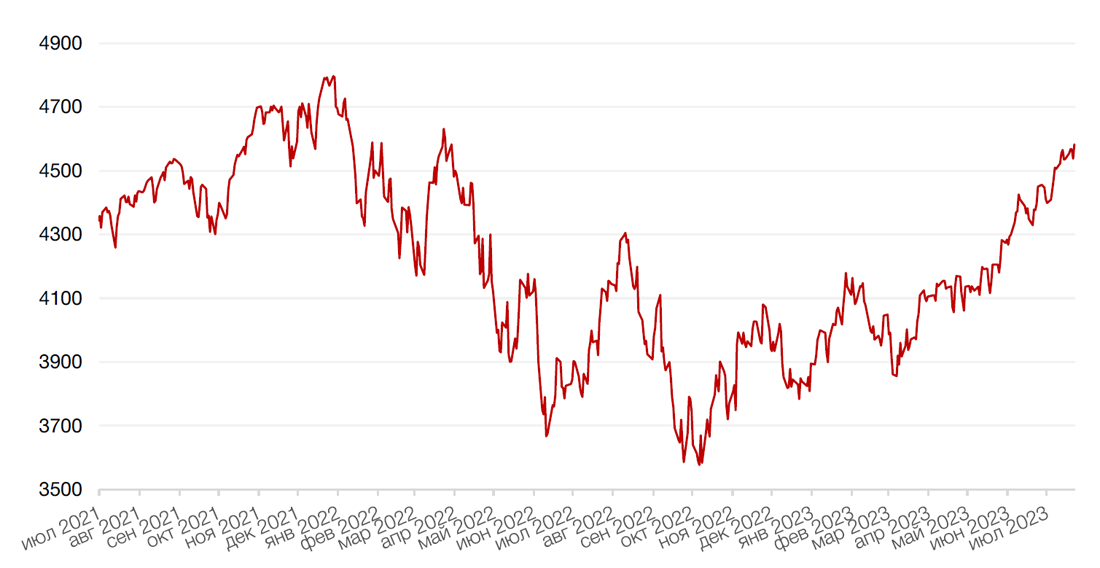

По итогам прошедшей недели большинство основных американских индексов закрылись ростом, поскольку вышедшие в пятницу макроэкономические данные указали на улучшение потребительских настроений и снижение инфляции, что усилило оптимизм в отношении способности экономики США избежать рецессии и снизило опасения в отношении дальнейшего повышения процентных ставок. За неделю технологический индекс Nasdaq вырос на 2%, индекс S&P 500 прибавил 1%, а индекс Dow Jones вырос на 0,6%, зафиксировав свою 13-ю выигрышную сессию подряд - самую длинную серию роста индекса с 1987 г.

Основным событием прошедшей недели стало заседание Комитета по операциям на открытом рынке ФРС США (FOMC), на котором регулятор повысил ключевую ставку на 25 б.п. до 22-летнего максимума - диапазона в 5,25%-5,50% годовых. Во время пресс-конференции председатель ФРС Джером Пауэлл продолжал высказывать осторожность в отношении дальнейших перспектив монетарной политики, однако изменил свой тон на более мягкий в отношении перспектив экономики. Глава ФРС подчеркнул, что июньские данные, указавшие на падение темпов роста инфляции до минимальных за два года 3% г/г, были позитивным сигналом, однако слишком коротким для принятия каких-либо дальнейших решений по монетарной политике. Джером Пауэлл также повторил, что у регулятора нет четко намеченного плана относительно дальнейших изменений ставки, и все будет зависеть от поступающих данных, поскольку до сентябрьского заседания будут опубликованы еще по два отчета об инфляции и рынку труда. Регулятор также отметил устойчивость американской экономики, при этом члены ФРС больше не прогнозируют рецессию в США. Пауэлл в очередной раз выразил приверженность достижению целевого уровня инфляции в 2%, что вряд ли случится до 2025 г.

В то же время, согласно данным Министерства торговли США, опубликованным в пятницу, июньский базовый индекс цен на личное потребление — предпочитаемый Федеральной резервной системой показатель инфляции — снизился как в месячном, так и в годовом исчислении – до 4,1% г./г. с 4,6% г./г. и до 0,2% м./м. с 0,3% м./м. в мае. Все значения оказались лучше прогнозов, что усилило вероятность дальнейшего смягчения риторики регулятора. В подтверждение мягкой посадки экономики вышли и данные по росту ВВП США, который во втором квартале 2023 года увеличился на 2,4% в годовом исчислении, как показало в четверг Бюро экономического анализа в своей "предварительной" оценке. Показатель оказался выше ожиданий (рост на 1,8% кв./кв.) и превысил значение, зафиксированное в первом квартале 2023 года (рост на 2% кв./кв.).

В свою очередь, большинство европейских фондовых индексов также завершили неделю ростом после того, как инфляция в еврозоне по итогам июля снизилась до 5,3% в годовом исчислении по сравнению с 5,5% в прошлом месяце. На этом фоне европейский индекс STOXX 600 закрыл неделю ростом на 1,2%, немецкий DAX закрылся с повышением на 1,8%, французский индекс CAC40 закрыл неделю ростом на 0,6%, а британский FTSE 100 закрылся с повышением на 0,4%.

На наступившей неделе выйдет множество значимой макростатистики: индекс потребительских цен и динамика ВВП в 2К23 в еврозоне, индекс деловой активности в производственном секторе США и в секторе услуг. В пятницу выйдет отчет о занятости в США. Согласно консенсусу, ожидается что число занятых в несельскохозяйственном секторе за июль увеличилось на 184 тыс., после роста на 209 тыс. в июне. В то же время, безработица осталась неизменной на уровне 3,6%. Кроме того, на текущей неделе почти треть компаний из S&P 500 представит свои результаты за 2 квартал. Наибольшее внимание, вероятно, привлекут отчеты Amazon и Apple.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

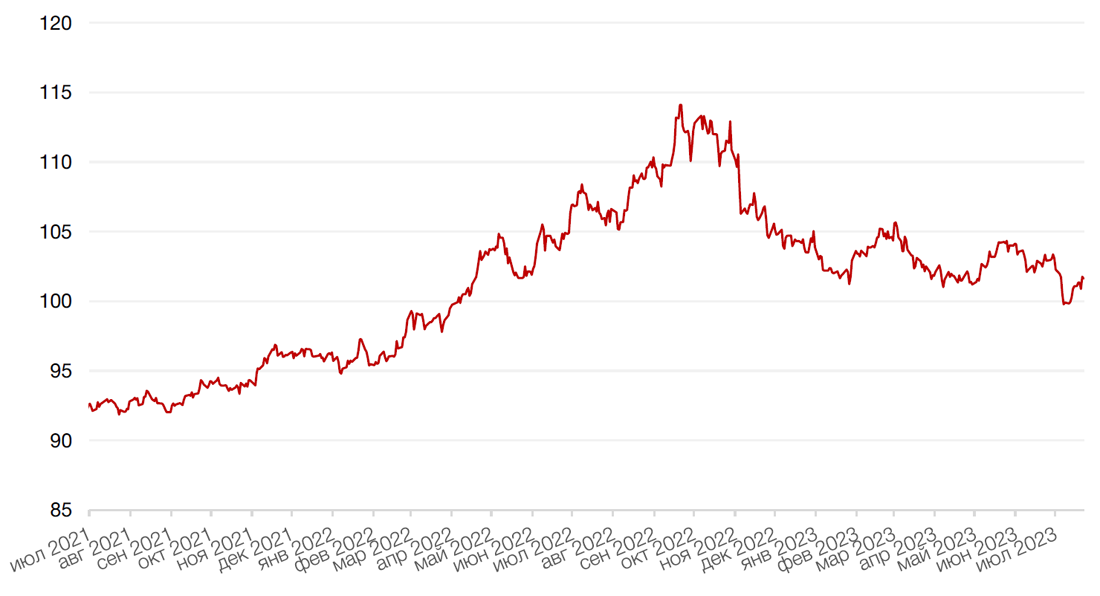

Доллар США завершил прошедшую неделю ростом на 0,6% по отношению к 6 ведущим валютам на фоне повышения ставки на 25 б.п. на заседании Федерального комитета по операциям на открытом рынке ФРС США (FOMC) в прошлую среду.

По итогам прошедшей недели евро упал к доллару на 1,0%, несмотря на то, что по итогам июльского заседания ЕЦБ также повысил ставку на 25 б.п. до 4,25% годовых.

Курс биткоина упал на 2,0% на минувшей неделе до отметки чуть выше $29 300 за токен на фоне консолидации ведущих мировых криптовалют.

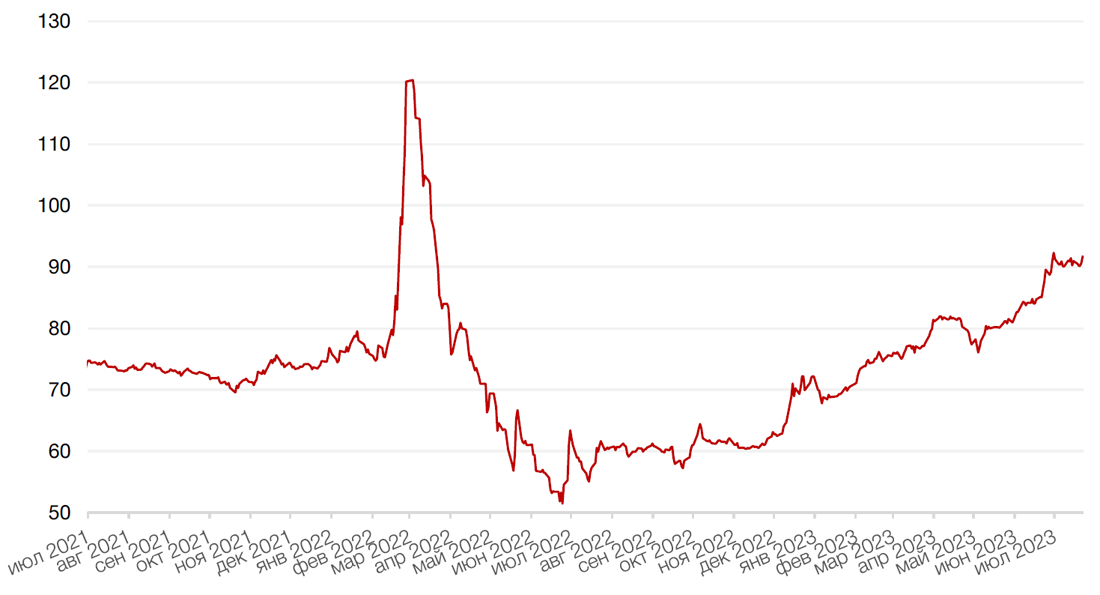

На прошлой неделе рубль ослаб к доллару и к евро на 0,9% и 0,2% соответственно, несмотря на ряд факторов, выступающих в поддержку национальной валюты, в том числе растущие цены на нефть. По словам министра финансов Антона Силуанова, недавнее ослабление курса рубля прежде всего связано с торговым балансом — притоками и оттоками валюты в страну и из нее. Поскольку лето является временем отпусков, спрос на валюту растет, продолжая оказывать давление на курс рубля. Негативная динамика продолжается и на этой неделе, хотя волатильность повысилась. Потери рубля за июль составили свыше 3%. Мы сохраняем ожидания некоторого укрепления курса российской валюты в краткосрочной перспективе ввиду роста предложения иностранной валюты со стороны экспортеров из-за более высоких сырьевых цен. Кроме того, с 1 августа ЦБ начнет операции с валютой для инвестирования средств ФНБ для их размещения в разрешенные финансовые активы внутри экономики России в дополнение к регулярным операциям по покупке (продаже) иностранной валюты в рамках бюджетного правила.

Динамика индекса доллара США

Динамика пары RUB/USD

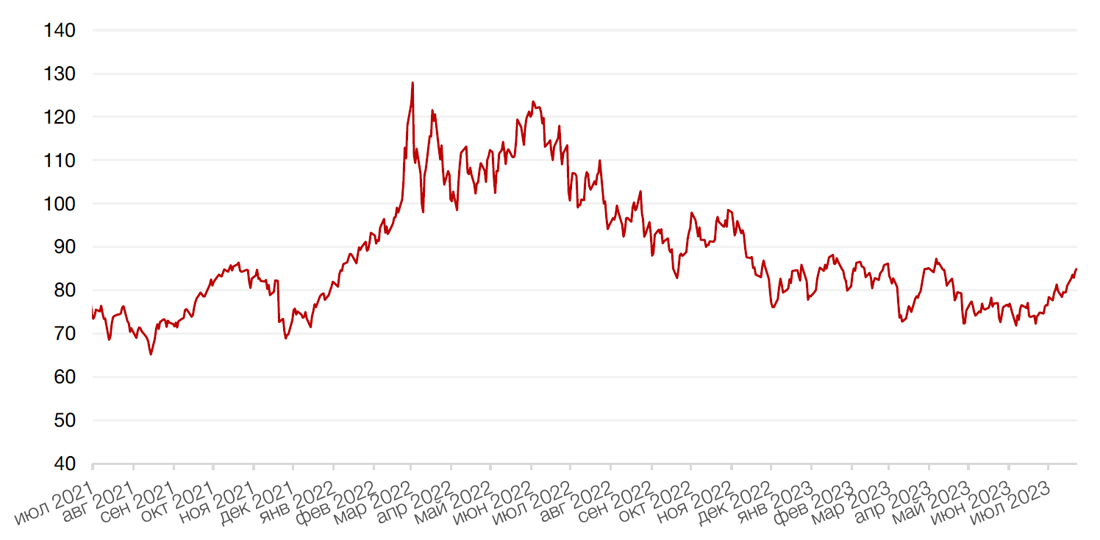

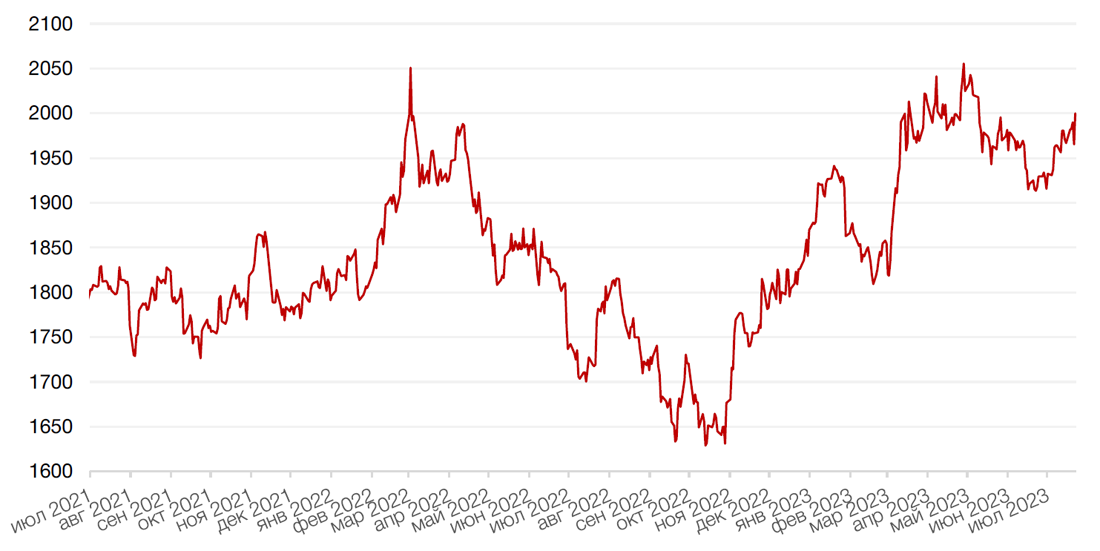

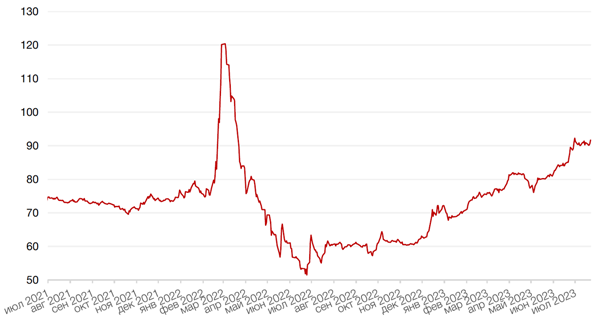

Цены на нефть сорта Brent на минувшей неделе выросли на 4,8% до отметки чуть ниже $85 за баррель. Ранее глава отдела нефтяных исследований Goldman Sachs Group Inc. Даан Струйвен также спрогнозировал, что "рекордно высокий" спрос на нефть спровоцирует большой дефицит и, как следствие, резкий рост цен на сырье, что и привело к росту цен на нефть в начале недели. В дополнение, управление энергетической информации (EIA) сообщило о сокращении запасов сырой нефти и топлива в США, что, по-видимому, усилило опасения по поводу предложения этого товара и способствовало дальнейшему росту цен на энергоносители.

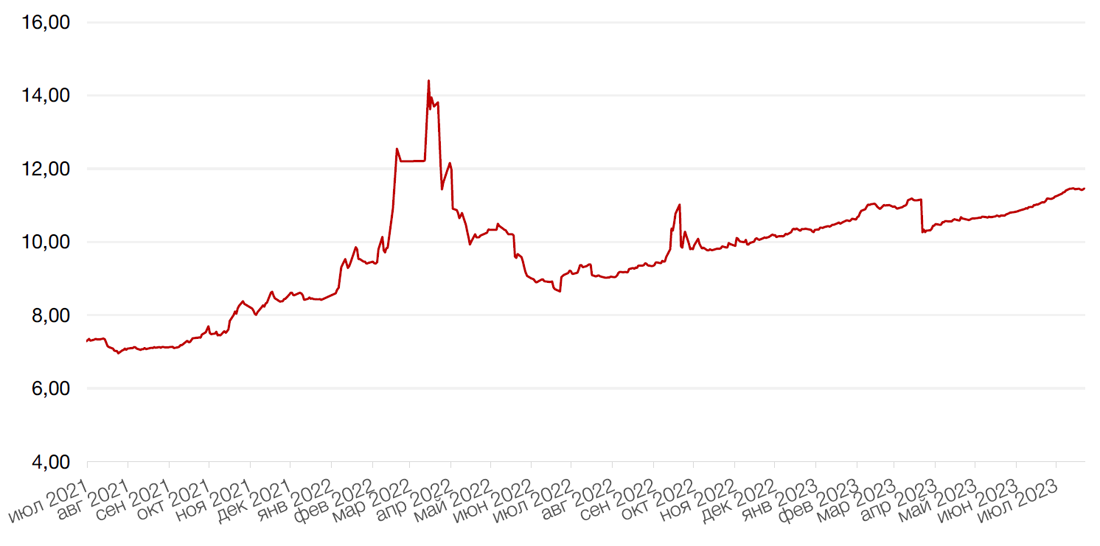

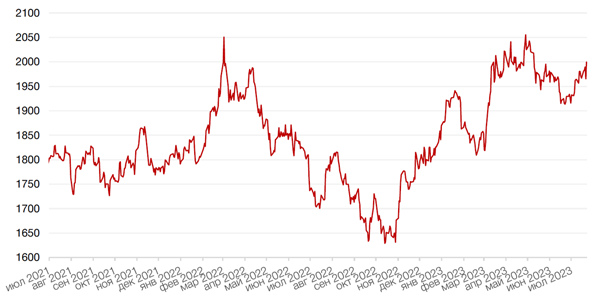

Цены на золото на прошлой неделе выросли на 1,7% и закрылись на отметке $1999,690 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

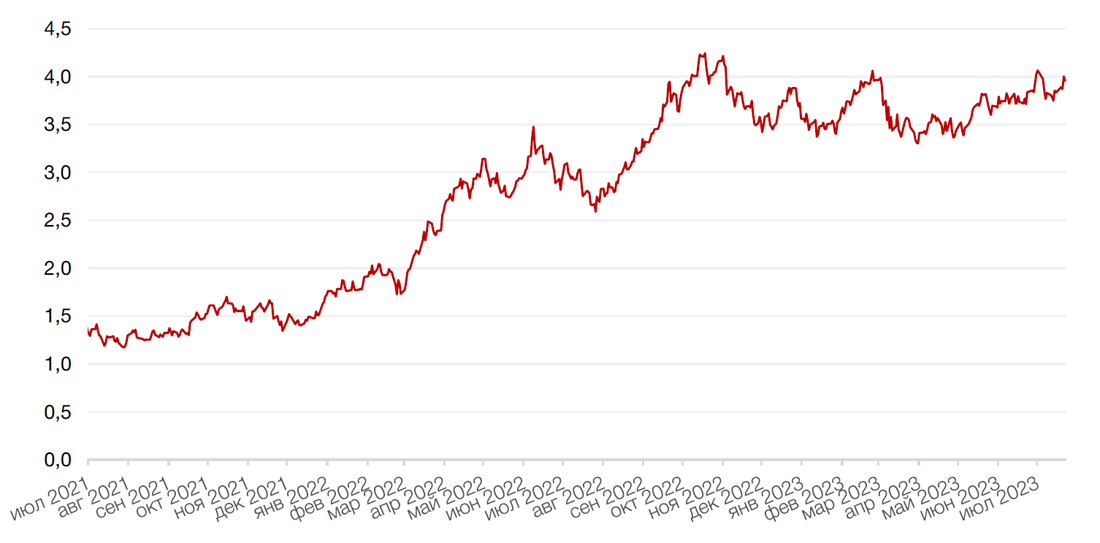

Доходности казначейских облигаций США выросли на прошлой неделе после решения ФРС повысить ключевую процентную ставку на 25 б. п., а также публикации более высоких, чем ожидалось, данных по ВВП США за 2К23. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг увеличилась на 2 б. п. до 4,87%, а десятилетних — на 14 б. п. до 3,98%.

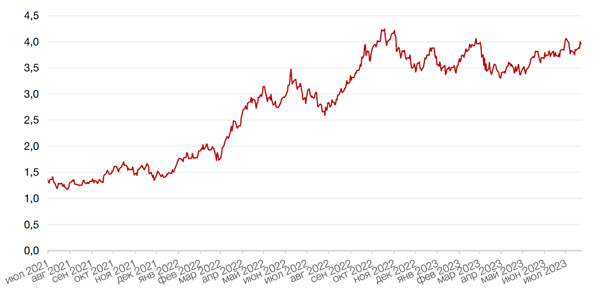

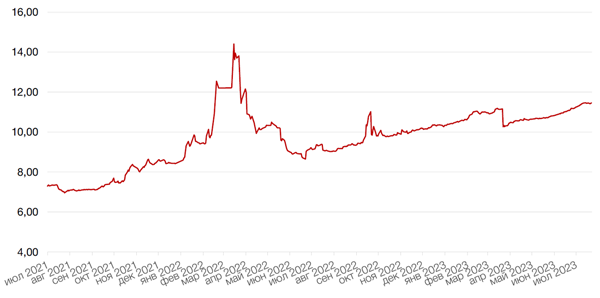

На рынке рублевого долга, по итогам недели доходности ОФЗ увеличились на коротком участке и почти не изменились на среднем и дальнем, что, по всей видимости, стало реакцией на повышение ЦБ РФ ключевой ставки сразу на 100 б.п. Бумаги со сроком погашения менее 1,5 года выросли в доходности на 20–30 б. п. до 7,62–8,85% годовых. На среднем и дальнем участках доходности снизились в среднем на 2 б. п.

На наступившей неделе рынок, вероятно, продолжит консолидироваться на текущих уровнях, а ключевыми событиями станут аукционы Минфина и выход данных по недельной инфляции. Отмечаем заметный объем выплат по ОФЗ и бумагам первого эшелона (суммарно более 90 млрд руб.), что может поддержать высококачественные бумаги.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

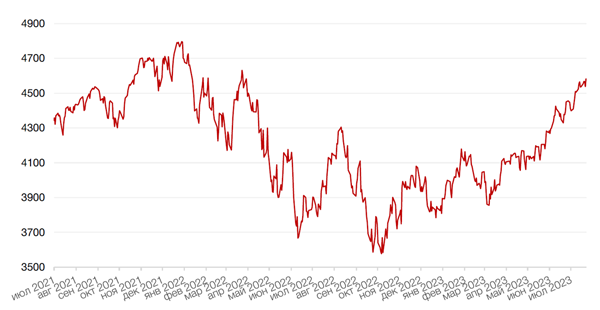

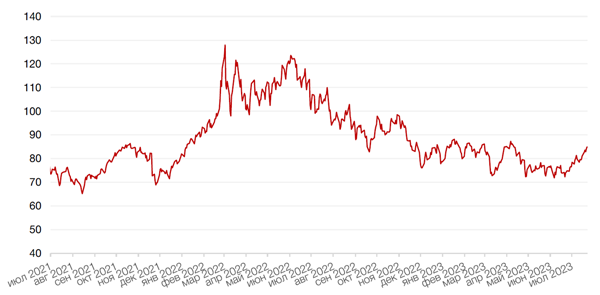

К концу прошлой недели индекс Мосбиржи все же смог преодолеть психологически важную отметку 3000 пунктов и закрепиться выше этого уровня. Таким образом, рынок компенсировал половину снижения с максимумов 2021 года.

Лидерами роста становятся поочередно разные сектора, начиная от нефтянки и заканчивая электроэнергетикой.

На неделе отчитались ряд компания, включая Яндекс, акции которого выросли за неделю на 4%. Во 2 кв. 2023 г. компания продемонстрировала сильный рост выручки (+55%), но снижение прибыли, как на уровне EBITDA, так и на уровне чистой прибыли. Снижение прибыли ожидалось и связано с эффектом высокой базы 2 квартала 2022 г., когда компания вынуждена была прибегнуть к очень жестким мерам контроля над расходами. В дальнейшем, инвестиции стали возвращаться в прежнее русло, поэтому в будущем сравнительная динамика показателей прибыли год к году будет изменяться. При этом, консенсус-прогнозы аналитиков превышены по всем ключевым показателям, в том числе по прибыли, которая ожидалась на гораздо более низком уровне.

В основном сегменте бизнеса компании – Поиск и Портал – выручка также продолжила расти исключительно высокими темпами + 53% г/г., тогда как консенсус-прогноз предполагал снижение темпов роста до +46%. Среди положительных тенденций можно также отметить снижение поквартальных убытков в сегментах онлайн-торговли и Прочие инициативы. Сегмент Плюс и Развлекательный сервисы впервые вышли на положительную EBITDA.

В общем и целом, компания продемонстрировала сильные результаты за 2 квартал, и перспективы следующего квартала также выглядят достойно. Однако раскрытие акционерной стоимости тормозится медленным прогрессом в реструктуризации компании. Напомним, что сейчас проблема в покупателях контрольного пакета российской части бизнеса. Новостей по этой теме пока не поступало. Тем не менее, сохраняем позитивный взгляд на YNDX RX.

На этой неделе ждем отчетов Юнипро, Норникеля, Сбербанка, ТГК-1 и VEON. Среди макроэкономических отчетов отметим публикацию доклада ЦБ о денежно-кредитной политике, данных по PMI в производственном секторе, отчета Росстата «Социально-экономическое положение России» за июнь, данных о деловой активности организаций в России в июле, об оценке индекса потребительских цен и отчета Минфина о формировании и использовании дополнительных нефтегазовых доходов федерального бюджета в июле.

Несмотря на необходимость коррекции, инвесторы пока не демонстрируют яркого желания фиксировать прибыль, навеса крупных продавцов не наблюдается. Рынок продолжает рост широким фронтом. Тем не менее, ускорение роста – один из признаков назревающей коррекции, которая может произойти в любой момент, учитывая значительный рост с начала года.

Динамика индекса Мосбиржи

Динамика стоимости акций Яндекс, руб

Календарь инвестора

Понедельник, 31 июля 2023 г.

ЯПОНИЯ - Объём промышленного производства (июнь)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (июль)

ГЕРМАНИЯ - Объём розничных продаж Германии (июнь)

ИТАЛИЯ - Индекс потребительских цен в Италии (июль)

ЕВРОЗОНА - Индекс потребительских цен (июль)

ЕВРОЗОНА - ВВП

Вторник, 1 августа 2023 г.

Выходной - Швейцария - Национальный день

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (июль)

РОССИЯ - Индекс производственной активности PMI (июль)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (июль)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (июль)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (июль)

ЕВРОЗОНА - Уровень безработицы Германии (июль)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI) (июль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ЕВРОЗОНА - Уровень безработицы (июнь)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (июль)

США - Число открытых вакансий на рынке труда JOLTS (июнь)

Среда, 2 августа 2023 г.

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (июль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Уровень безработицы (июнь)

РОССИЯ - ВВП (месячный) (июнь)

Четверг, 3 августа 2023 г.

ЕВРОЗОНА - Сальдо торгового баланса Германии (июнь)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (июль)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (июль)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (июль)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (июль)

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (август)

США - Число первичных заявок на получение пособий по безработице

США - Уровень производительности в несельскохозяйственном секторе

США - Затраты на рабочую силу

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс деловой активности (PMI) в секторе услуг (июль)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (июль)

США - Fed's Balance Sheet

Пятница, 4 августа 2023 г.

ГЕРМАНИЯ - Объём производственных заказов в Германии (июнь)

США - Средняя почасовая заработная плата (июль)

США - Изменение числа занятых в несельскохозяйственном секторе (июль)

США - Уровень безработицы (июль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)