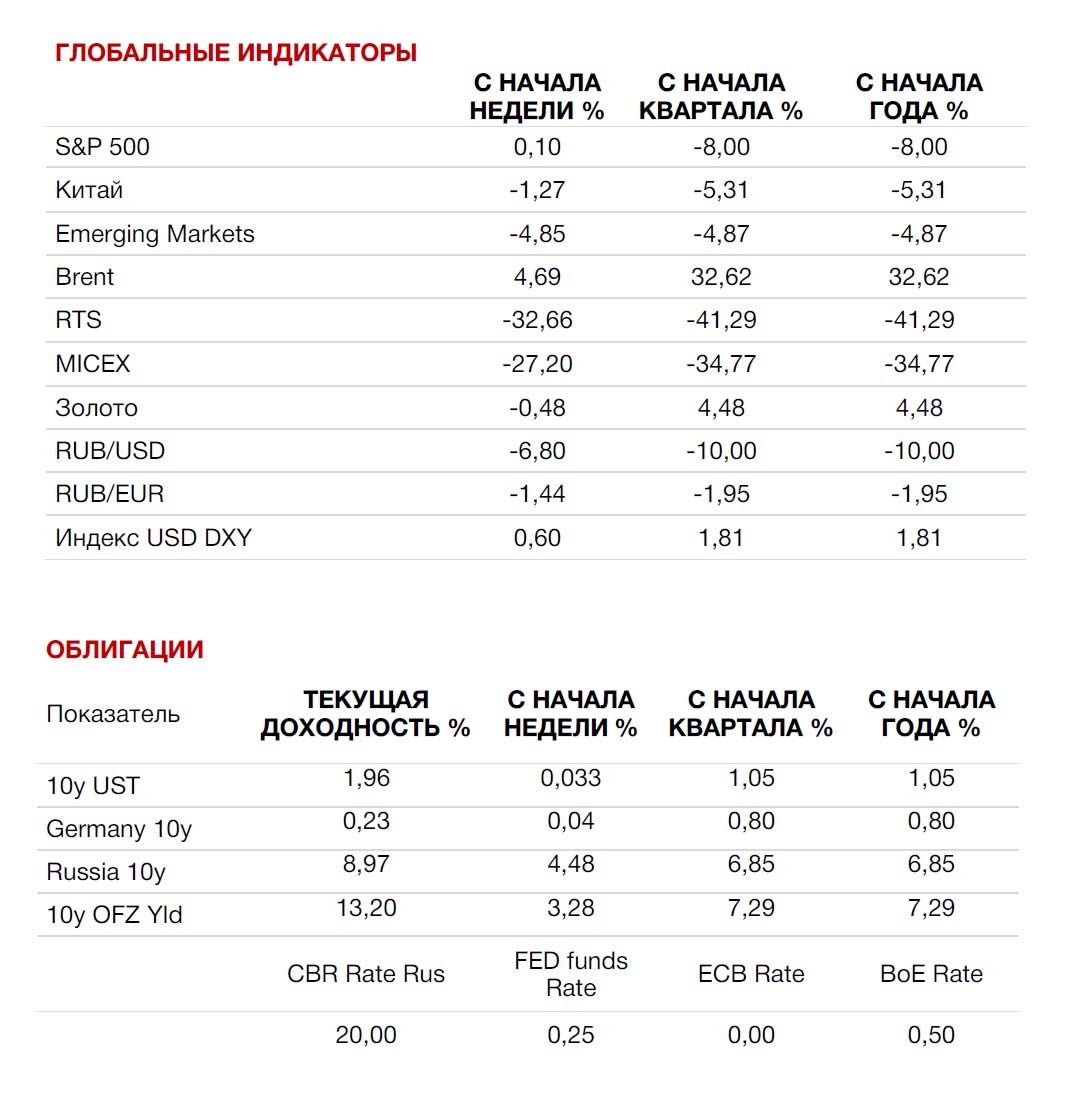

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

На минувшей неделе обычные драйверы рынков, ожидания роста ставки ФРС США и инфляция, резко сменились новым глобальным фактором риска – последствий начала военных действий в Европе. Российские вооруженные силы по указанию президента РФ В. Путина начали военную операцию в Украине, причем военные действия не ограничились территорией признанных Россией накануне независимыми республик ДНР и ЛНР, а распространились на большую часть территории Украины. Эскалация конфликта происходила очень стремительно, поэтому странам Запада пришлось быстро и масштабно реагировать на ситуацию с помощью санкций, которые на этот раз оказались гораздо более оперативными и жесткими, чем в 2014 году.

Беспрецедентная широта и интенсивность санкций в отношении России, глубоко интегрированной в мировую экономику, оказали влияние на премию за риск при оценке буквально всех финансовых активов, но, естественно, в разной степени и с разной скоростью.

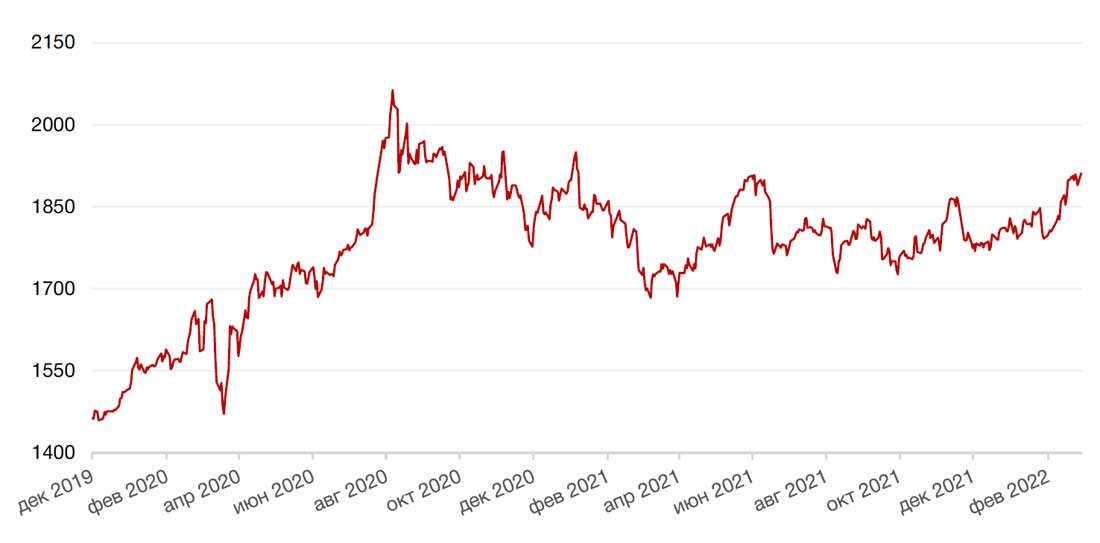

Индекс развивающихся рынков отреагировал немедленно и сильно, снизившись за неделю почти на 5%.

Все европейские индексы завершили неделю в отрицательной зоне, потеряв от 0,3% до 3,2%. Сегодняшний геополитический кризис помимо угрозы распространения военных действий угрожает замедлить экономический рост Европы на фоне достижения инфляцией 40-летнего максимума.

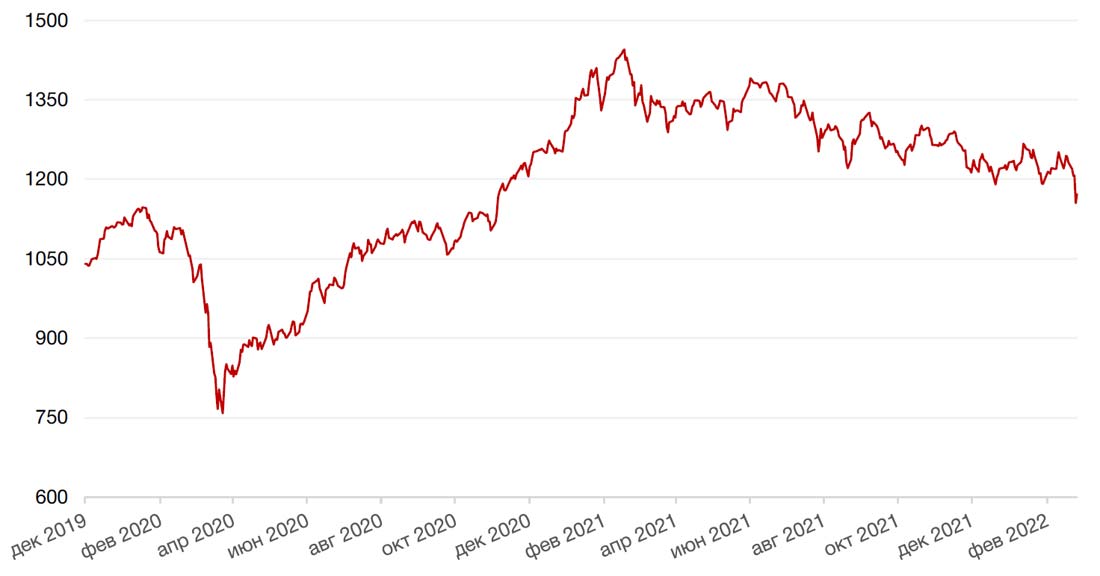

Американские индексы завершили прошедшую неделю в плюсе. Индекс S&P500 подрос на 0,8%, Nasdaq вырос на 1,1%. Но поскольку большая часть санкций последовала в выходные дни, основная реакция последует, вероятно, на этой неделе по мере того, как инвесторы будут оценивать потенциальный ущерб для экономики от военных действий по ту сторону океана.

В начале недели индекс S&P 500 опустился на 0,2% после волатильной сессии в понедельник, когда акции банков упали после мощных западных санкций против России. Индекс Dow Jones закрылся снижением на 0,49%, Nasdaq поднялся на 0,41%, текущие уровни VIX обновили 12-месячные максимумы.

Инвесторы по-прежнему ожидают, что ФРС повысит ставку в марте. При этом на фоне событий в Восточной Европе трейдеры начали снижать ожидания относительно повышения процентной ставки на полпроцента в марте, поскольку предполагается, что геополитическая напряженность смягчит масштабы действий Федеральной резервной системы, хотя динамика роста инфляции в моменте может получить дополнительное ускорение.

Европейские фондовые индексы в понедельник резко упали на фоне приведения президентом РФ Путиным в состояние повышенной готовности сил ядерного сдерживания страны.

В понедельник прошли первые с начала военных действий переговоры между российской и украинской делегациями, так что есть надежда на дипломатию, но пока исход конфликта экстремально неопределенный, что указывает на сохранение высокой волатильности рынков.

Глобальные инвесторы пока выкупают просадки западных активов, пользуясь ситуацией, ища возможности приобрести подешевевшие акции. На данном этапе ФРС с наибольшей вероятностью будет придерживаться плана и постепенно повышать ключевую ставку, что приведет к продолжению давления на наиболее дорогие акции в составе глобальных индексов. Это может только ускориться на фоне risk-off, связанного с Украиной. Актуальность сейчас приобретают акции ресурсных компаний, представителей альтернативной энергетики, оборонной промышленности, производителей продуктов питания, удобрений.

Помимо геополитики на этой неделе ожидается блок статистики по США. В частности, выйдут данные по изменению числу занятых вне сельскохозяйственного сектора США от ADP и от бюро статистики и труда США - данные по PMI и ISM промышленности стран Европы, США и Китая.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Стремительный рост геополитической напряженности вокруг конфликта России и Украины обеспечил рост спроса на безопасные активы, включая доллар США. Индекс доллара к корзине из шести основных валют вырос на прошлой неделе на 0,6%, а с начала текущей недели еще на 0,3%.

Евро, напротив, несет потери, подешевев к доллару на 1,4% на минувшей неделе и продолжая снижаться в начале текущей недели на фоне военных действий в Украине и сообщении о приведении в боевую готовность российских сил ядерного сдерживания.

Биткоин на прошлой неделе упал на 2,5% на фоне тенденции risk-off после начала военной операции РФ в Украине, но в начале текущей недели вырос почти на 12%. Некоторые наблюдатели считают позитивным фактором для криптовалютного рынка отключение российских банков от SWIFT и другие финансовые санкции против РФ. По данным компании Kaiko, которые приводит агентство Блумберг, объемы торгов биткоинами с использованием рубля выросли до самого высокого уровня с мая прошлого года, а с использованием украинской гривны – до максимального уровня с октября. Тем временем, администрация президента США Джо Байдена призвала криптовалютные биржи обеспечить гарантии того, что российские частные лица и организации, попавшие под санкции, не смогут использовать цифровые валюты для обхода ограничений.

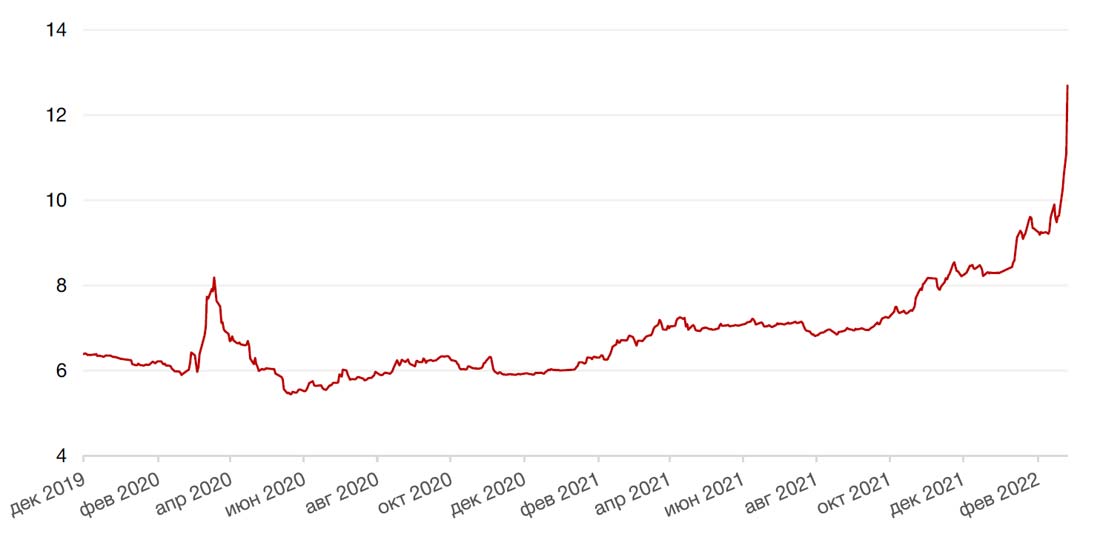

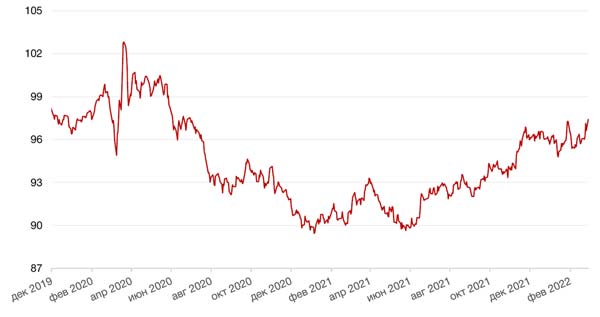

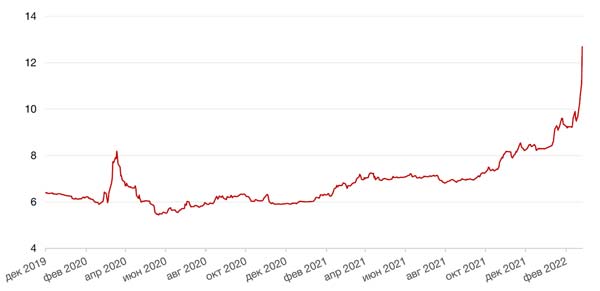

Рубль по итогам прошлой недели упал на 6,8%, до RUB83/$1, но после массированного развертывания западных санкций, включая отключения ряда банков от SWIFT и главное заморозку резервов ЦБ РФ, отправился в свободное падение в начале текущей недели. В понедельник курс рубля к доллару падал на 25% до 110,55 руб., пока Центробанк и Минфин не вышли с мерами по стабилизации российской валюты и финансовой системы. ЦБ РФ с утра в понедельник экстренно повысил ключевую ставку до 20%, ввел запрет на продажу российских акций нерезидентами, приостановил выплату нерезидентам дивидендов. Минфин выпустил распоряжение экспортерам продавать не менее 80% валютной выручки на открытом рынке. Позднее указом президента РФ резидентам РФ были запрещены валютные переводы на счета в иностранных банках, то есть по сути были введены частичные меры контроля над капиталами. На этом фоне падение рубля остановилось и на закрытии курс доллара опустился ниже отметки 100 руб. (-15,4% за 28 февраля), а сегодня торгуется на уровне 96,91 (+1.2%).

Глава ЦБ РФ Э. Набиуллина выступила вчера с заявлением по текущей ситуации, перечислив ряд мер, предпринятых для стабилизации рынков, в том числе, помимо уже упомянутых роста ставки и продаж валютной выручки, были объявлены меры поддержки банков, заемщиков, ограничения вывода капитала и др. Отметим, что все эти меры – закономерная и своевременная реакция ЦБ РФ на санкции, которая призвана приостановить отток вкладов и оказать поддержку рублю. Для стабилизации рубля важное значение будет также иметь решение Минфина обязать экспортеров продавать на валютном рынке большую часть валютной выручки. В принципе ожидаемые продажи экспортеров примерно соответствуют объемам валютных интервенций со стороны ЦБ. Запрет на продажи активов нерезидентами также окажет некоторое влияние на курс. Кроме того, некоторая часть резервов была в юанях и других валютах (но сколько точно неизвестно, поскольку последняя информация о разбивке по валютам приходится на июнь 2021 года, в юанях - порядка 13%).

Внутрироссийская система обмена банковскими сообщениями СФПС работает и может быть настроена для осуществления транзакций, заменив собой SWIFT на внутреннем и на части внешних рынков. Кроме того, пока санкции на экспортеров не введены, Россия будет получать валюту. Так что рубль, вероятно, сейчас стабилизируется на какое-то время до дальнейшего развития событий.

В более долгосрочной перспективе поддержкой рублю может выступать рост профицита текущего счета РФ, поскольку приток валютной выручки будет сохраняться, а импорт резко сократится ввиду западных санкций и мер капитального контроля. При этом риски дальнейшей эскалации и дальнейших санкций очень высоки. Вероятность введения эмбарго на российские поставки нефти и газа уже не является нулевой, а, следовательно, дальнейшее падение рубля исключать нельзя. Безусловно, роль России в глобальной экономике довольно велика, чтобы можно было безболезненно для Запада ее изолировать, однако предугадать на данный момент, каков будет финальный расклад, вряд ли представляется возможным.

Динамика индекса доллара США

Динамика пары RUB/USD

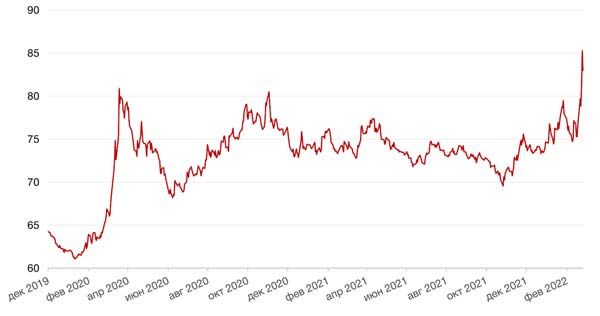

На фоне резко обострившейся геополитической ситуации цены на нефть сильно выросли, впервые с 2014 года превысив уровень $100/барр. При этом спред между Brent и российским сортом Urals расширился до свыше $7/барр., так как спрос на российскую нефть снизился из-за опасений санкций.

Цены на газ в Великобритании и Нидерландах подскочили в начале недели 21% и 17% на фоне усиления санкций против России и опасений, что начнутся перебои в поставках. Цены на пшеницу достигли самого высокого уровня с 2012 года. Подорожали также и такие сырьевые товары, как никель и алюминий.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

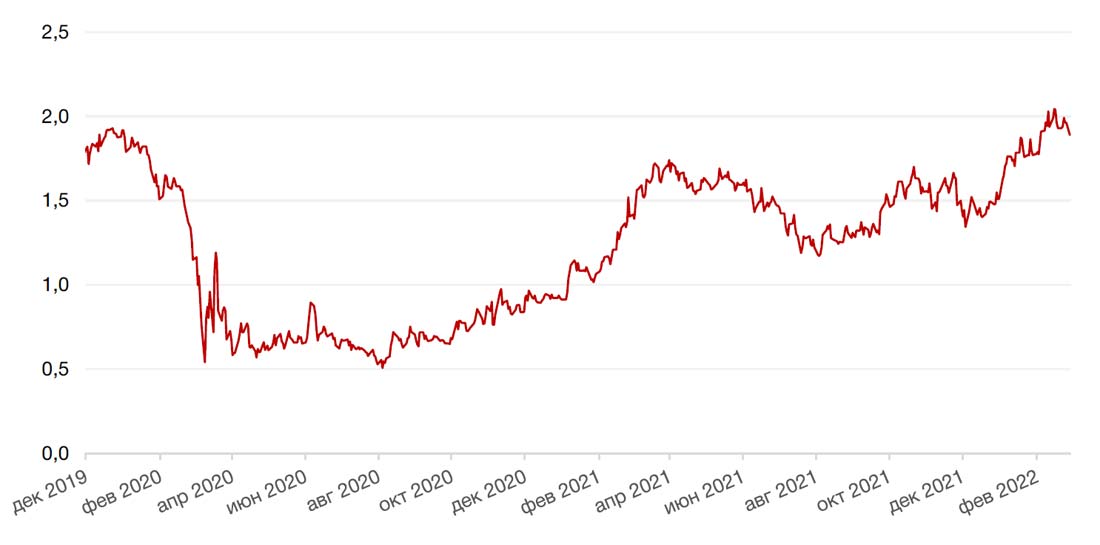

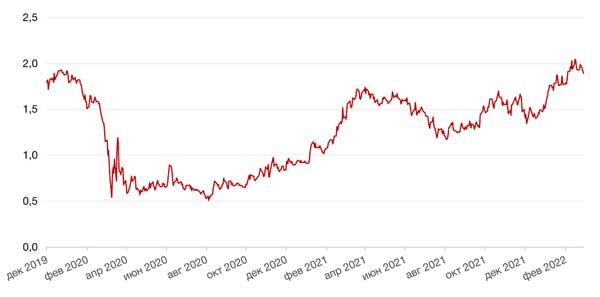

На глобальном рынке долга ставка по 10-летним казначейским облигациям США выросла на 3 б.п. до 1,96% годовых, однако в начале недели на фоне бегства инвесторов от риска доходность бенчмарка упала к отметке 1,73% годовых.

В связи с признанием Россией независимости ЛНР и ДНР, началом военной спецоперации в Украине и первыми санкциями Запада доходность российских долговых обязательств показала стремительный рост, а CDS поднялся до максимумов, невиданных с 2015 года.

Доходность российского 10-летнего долларового бенчмарка выросла на 448 б.п. до 8,97% годовых, а 10-летние рублевые ОФЗ давали в пятницу 13,2% доходности (+328 б.п. за неделю). Доходность ОФЗ срочностью до 1 года была в конце недели на уровне 13,6% годовых. На выходных санкции были серьезно расширились, в том числе до блокировки доступа некоторых банков к международной платежной системе SWIFT и заморозки валютных активов Банка России, которые серьезно ограничили возможности ЦБР по поддержке курса рубля и банков. На этом фоне агентство S&P Global Ratings понизило рейтинг российских облигаций до «спекулятивного» уровня. И хотя пока кредитоспособности России и российских компаний ничего не угрожает, очевидно, что многие фонды, ориентирующиеся на рейтинги, будут стремиться избавиться от российского долга.

Все эти санкции, повлекшие за собой внушительное ослабление рубля, даже несмотря на предпринятые ЦБ РФ меры, заставили регуляторов отменить торги на российских биржах в понедельник и вторник, чтобы предотвратить панические продажи. Кроме того, ЦБ РФ и Минфин предприняли ряд мер, чтобы поддержать стабильность финансовой системы в условиях жестких санкций, в том числе долговый рынок и кредитный процесс. Однако очевидно, что сильное ослабление рубля и сохраняющиеся высокие геополитические риски снижают привлекательность ОФЗ и спровоцируют дальнейший выход нерезидентов из российских активов.

В понедельник и вторник на этой неделе торги облигациями на ММВБ не проходили. В случае открытия рынка в среду поддержку ему будет оказывать ограничение ЦБ на продажу ценных бумаг нерезидентами, а также стабилизация валютного рынка. Учитывая новую ключевую ставку ЦБ на уровне 20%, ожидаем движения доходности ОФЗ к этому уровню.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

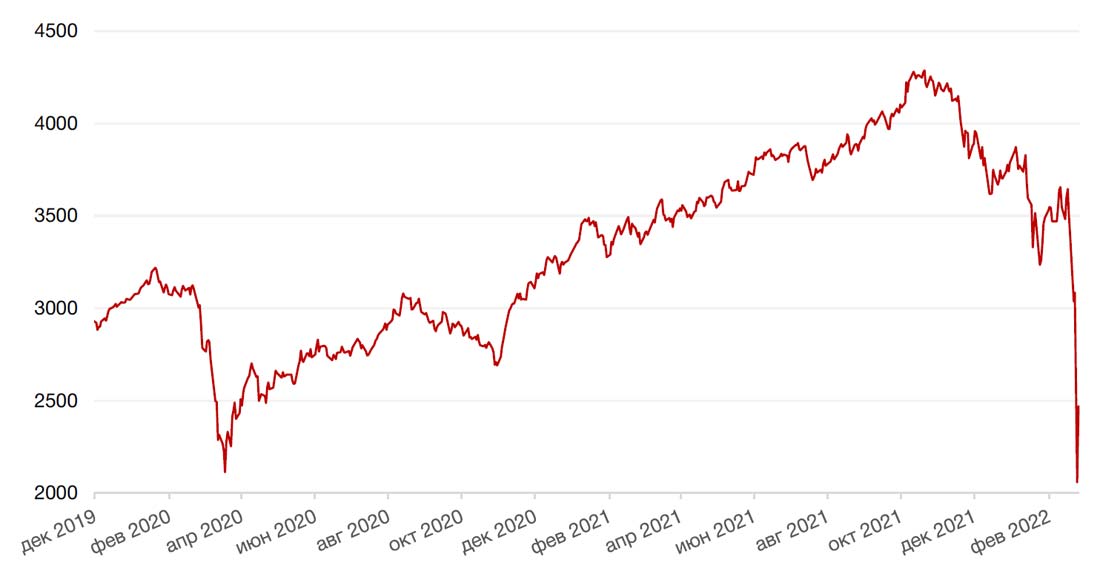

Прошедшая неделя для российского фондового рынка была одной из самых тяжелых в истории ввиду начала военной операции РФ в Украине и последовавших за этим западных санкций – сценария, который до последнего казался невозможным. По итогам недели индекс Мосбиржи рухнул на 27%, долларовый РТС провалился на 33%. После стремительной военной эскалации страны Запада начали вводить санкции в отношении российских банков, организаций, физических лиц и даже Банка России. Надо сказать, что быстрота введения и интенсивность санкций со стороны Запада в этот раз была существенно выше, чем в 2014 году. Ряд банков были отключены от системы SWIFT (используемой большинством финансовых учреждений мира для транзакций), другие банки были отрезаны от корсчетов в США и странах Европы, некоторые банки и компании потеряли возможность привлекать финансирование на глобальных рынках, а ряд чиновников, олигархов и других физических лиц, включая Владимира Путина, были включены в санкционные списки США и Европы.

Тем не менее санкции пока не коснулись энергетического сектора, а также других сырьевых секторов. В связи с чем бумаги российских сырьевых компаний на прошлой неделе упали чуть меньше широкого рынка. На этой неделе после введения санкций против Банка России, ЦБ принял решение запретить продажи российских акций нерезидентами, а также не открывать торги на российском фондовом рынке во избежание панических продаж. АДР российских компаний на западных площадках торговались, находясь в свободном падении. По итогам понедельника все голубые фишки теряли от 50% до 70% стоимости. Нерезиденты в массовом порядке покидают российские акции, невзирая на фундаментальные факторы. Во вторник продажи российских бумаг на западных биржах продолжились.

Из новостей корпоративного рынка отметим сообщения о том, что компания BP, крупнейший иностранный инвестор в стране, заявила о намерении продать свою долю в Роснефти (19,75%) с убытком в размере до $25 млрд. Компания Shell объявила о выходе из совместных проектов с Газпромом. Не исключено, что другие западные компании, работающие на российском рынке, также могут принять болезненные для себя и для российской экономики решения.

В настоящее время, когда российская финансовая система и рынок столкнулись с беспрецедентным стрессом, ситуация остается абсолютно непредсказуемой. Все фундаментальные факторы перестали действовать, компании торгуются на стрессовых уровнях и оценить справедливую стоимость материализовавшегося и потенциального риска не представляется возможным. В текущей ситуации важно не принимать поспешных эмоциональных решений, которые могут привести к еще большим убыткам. Введенные в отношении России санкции являются гораздо более жесткими по сравнению с санкциями 2014 года и способны вместе с потенциальными контрсанкциями с нашей стороны спровоцировать дальнейшее падение цен российских активов. Тем более, что в будущем возможны и новые раунды санкций и контрсанкций. Таким образом, покупка российских акций даже по текущим экстремально низким ценам является решением, несущим за собой очень высокие риски дальнейшей просадки. Возможность для роста российского рынка будет возможна лишь при деэскалации конфликта.

В понедельник состоялся первый раунд переговоров между российской и украинской делегациями и пока остается некоторая надежда на дипломатию.

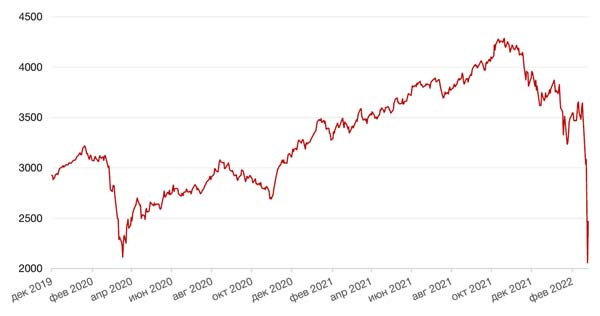

Динамика индекса Мосбиржи

Динамика стоимости акций Сбербанка, руб

Календарь инвестора

Понедельник, 28 февраля 2022 г.

ЯПОНИЯ - Объём промышленного производства (м/м) (январь)

РОССИЯ - Решение по процентной ставке

США - Аукцион по размещению 3-месячных казначейских векселей

Вторник, 1 марта 2022 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (февраль)

КИТАЙ - Индекс деловой активности в непроизводственном секторе (PMI) (февраль)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (февраль)

РОССИЯ - Индекс производственной активности PMI (февраль)

ЕВРОСОЮЗ - Объём розничных продаж Германии (м/м) (январь)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ЕВРОСОЮЗ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ИТАЛИЯ - Индекс потребительских цен (г/г) (февраль)

ГЕРМАНИЯ - Индекс потребительских цен (м/м) (февраль)

ЕВРОСОЮЗ - Председатель ЕЦБ Лагард выступит с речью

США - Индекс деловой активности в производственном секторе (PMI) (февраль)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (февраль)

Среда, 2 марта 2022 г.

США - Выступление Президента США Джо Байдена

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ГЕРМАНИЯ - Изменение количества безработных (февраль)

ГЕРМАНИЯ - Уровень безработицы (февраль)

США - Заседание ОПЕК

ЕВРОСОЮЗ - Индекс потребительских цен (г/г) (февраль)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (февраль)

США - Выступление главы ФРС г-на Пауэлла

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - ВВП (квартальный) (г/г)

РОССИЯ - Уровень безработицы (январь)

Четверг, 3 марта 2022 г.

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (февраль)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (февраль)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (февраль)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (февраль)

РОССИЯ - Валютные интервенции (март)

ЕВРОСОЮЗ - Композитный индекс деловой активности (PMI) от Markit (февраль)

ЕВРОСОЮЗ - Уровень безработицы (январь)

ЕВРОСОЮЗ - Публикация протокола заседания ЕЦБ по монетарной политике

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

США - Объём промышленных заказов (м/м) (январь)

США - Выступление главы ФРС г-на Пауэлла

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (февраль)

Пятница, 4 марта 2022 г.

ГЕРМАНИЯ - Сальдо торгового баланса Германии (январь)

ЕВРОСОЮЗ - Индекс деловой активности в секторе строительства от IHS Markit (февраль)

ИТАЛИЯ - ВВП (кв/кв), (г/г) (4 кв.)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в строительном секторе (февраль)

ЕВРОСОЮЗ - Объём розничных продаж (м/м) (январь)

США - Средняя почасовая заработная плата (м/м) (февраль)

США - Изменение числа занятых в несельскохозяйственном секторе (февраль)

США - Уровень безработицы (февраль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)