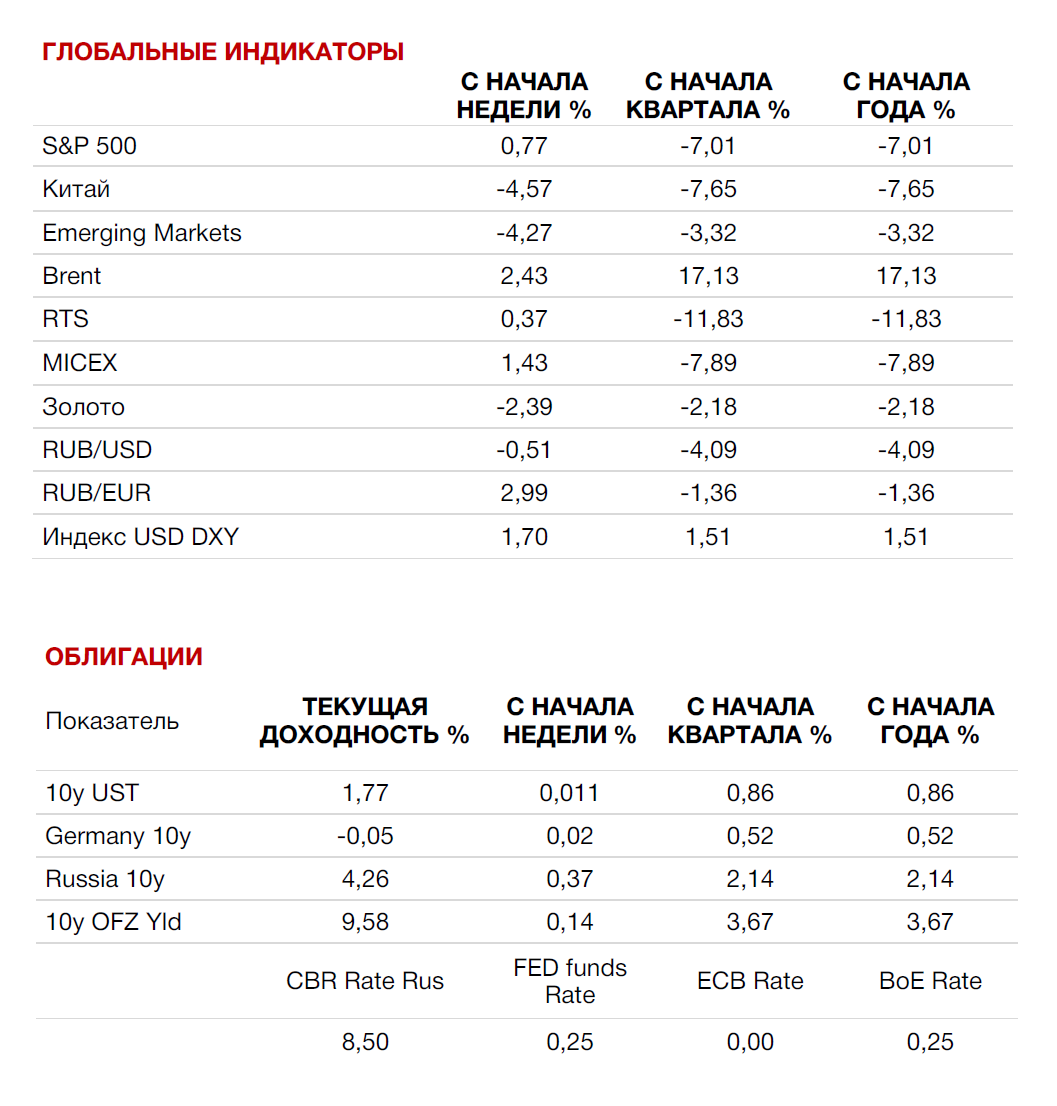

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

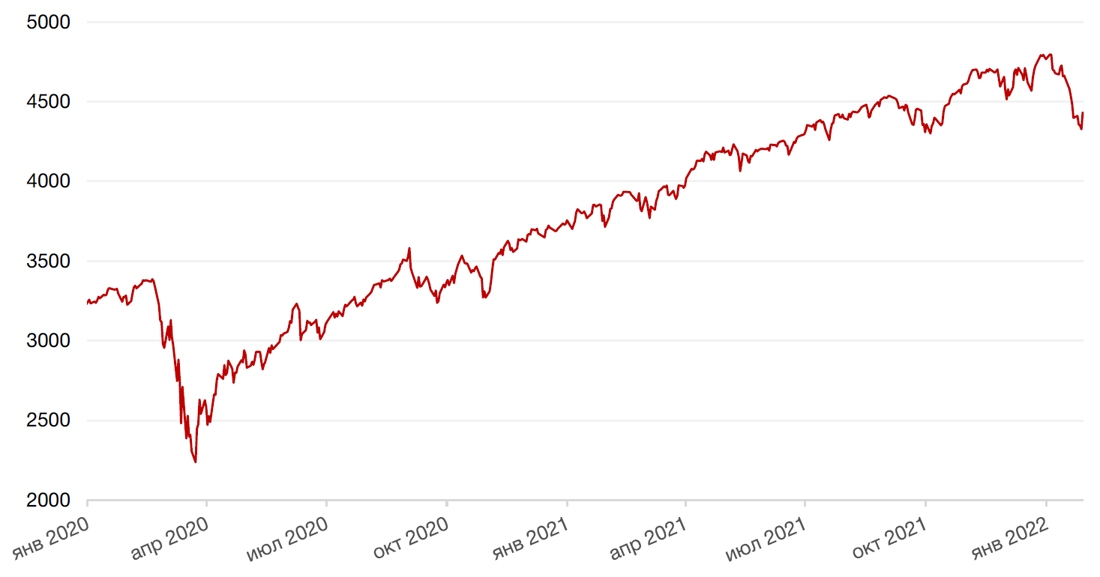

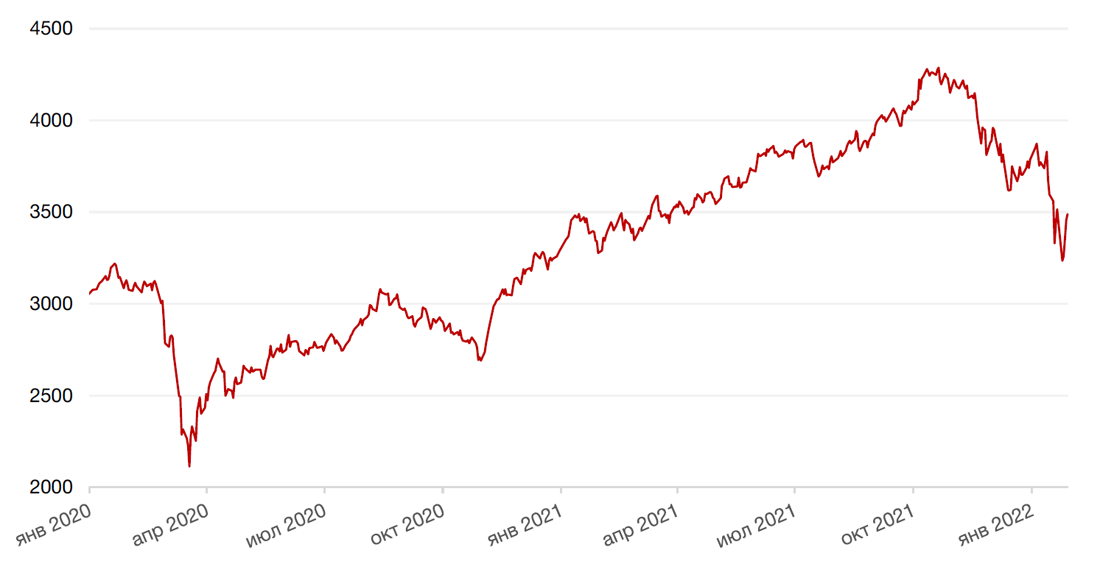

Прошедшую неделю, основным событием которой стало заседание ФРС США, американские индексы завершили активным ростом, благодаря чему недельные результаты оказались нейтральными или положительными. Так, индекс S&P 500 закрылся с повышением на 0,8%, Nasdaq Composite показал нулевой результат, а Dow Jones Industrial Average повысился на 1,3%.

ФРС США на заседании в среду ожидаемо оставила ставку на прежнем уровне, подтвердив планы в скором времени приступить к ее повышению для борьбы с инфляцией. По оценке участников рынка, первое увеличение ставки ожидается в марте, и в целом рынок закладывает уже более трех повышений на 2022 год. Регулятор также подтвердил планы завершения программы QE в марте и начала сокращения баланса ФРС США после начала цикла повышения ставок. После пресс-конференции главы ФРС Джерома Пауэлла нервозность инвесторов еще выросла, поскольку Пауэлл не только подтвердил, что рынок труда находится в очень хорошем состоянии и уже достиг или близок к уровню максимальной занятости, а ситуация с инфляцией намного хуже, чем оценивалось ранее, но и не исключил повышения ставок на каждом заседании ФРС США. Таким образом, инвесторы не столько боятся самого повышения ставки, сколько нервничают из-за необычной скорости ФРС в принятии решений, опасаясь, что регулятор может перейти к еще более жестким мерам, иными словами – из-за неопределенности. Напомним, что в годовом выражении потребительская инфляция в США в декабре ускорилась до рекордных за последние 40 лет 7%.

Базовый ценовой индекс расходов на личное потребление (любимый инструмент измерения инфляции ФРС, хотя и исключающий продукты питания и энергоносители) в декабре достиг 4,9% г/г, чего не наблюдалось с начала 1983 года. А повышение ставки в США в последний раз происходило в 2018 г.

На корпоративном фронте в центре внимания инвесторов была отчетность компании Apple, акции которой выросли на 4,9% на прошедшей неделе благодаря превышению показателями консенсус-прогнозов. Так, прибыль на акцию компании составила $2,10 против ожиданий на уровне $1,90. Выручка компании составила $123,95 млрд. против ожиданий на уровне $119,00.

В свою очередь, большинство европейских фондовых индексов завершили неделю снижением на фоне «ястребиной» риторики ФРС США. Европейский индекс STOXX 600 закрыл неделю падением на 1,9%, немецкий DAX закрылся с понижением на 1,8%, французский индекс CAC40 упал на 1,5%, а британский FTSE 100 снизился на 0,4%. Индекс развивающихся рынков MSCI EM потерял за неделею почти 5%. На текущей неделе ожидаются заседания ЕЦБ, Банка Англии и Резервного Банка Австралии.

Возвращаясь к США, основным событием на текущей неделе будет отчет по рынку труда за январь. Экономисты прогнозируют, что в экономике прибавится 155 тыс. рабочих мест по сравнению с 199 тыс. в декабре. Признаки сохранения сильного рынка труда могут усилить ожидания более решительных действий ФРС в борьбе с высокой инфляцией. Также в центре внимания инвесторов на неделе будет продолжение сезона отчетности за 4 кв. 2021 г. во главе с такими компаниями как Alphabet (Google) и Amazon. На энергетическом рынке инвесторы будут внимательно следить за очередной встречей альянса ОПЕК++.

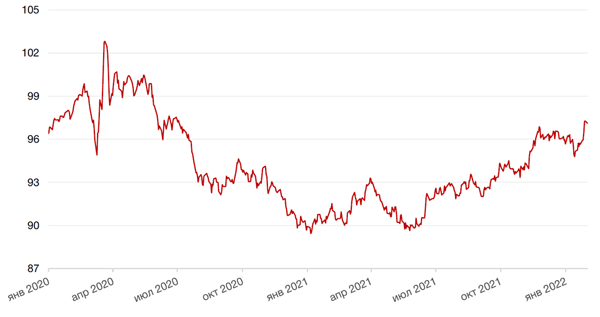

Динамика индекса S&P 500

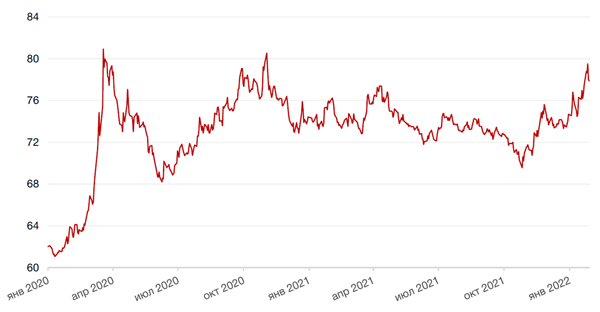

Динамика индекса MSCI EM

Валютные и товарные рынки

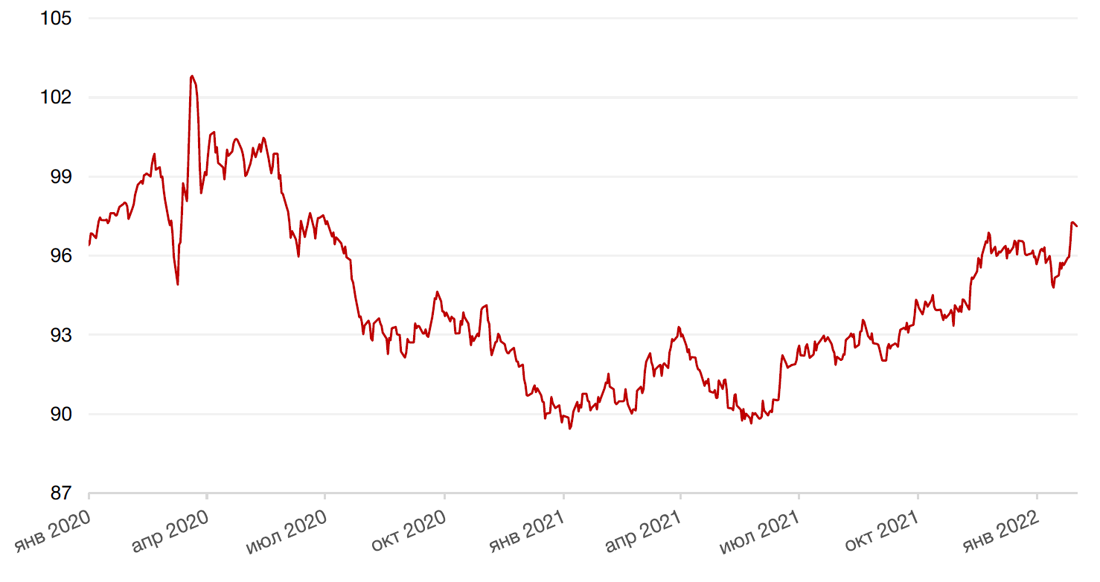

Доллар США завершил неделю ростом на целых 1,7% по отношению к 6 ведущим валютам на фоне более «ястребиного» тона председателя ФРС Джерома Пауэлла на пресс конференции после заседания ФРС США. Согласно новым оценкам, ставка в США может быть повышена более чем 3 раза, а некоторые экономисты ожидают 5 и более повышений ставки.

Евро упал к доллару на 1,74%. ЕЦБ пока не спешит с повышением ставки. На этой неделе пройдет очередное заседание европейского регулятора. Наблюдатели не ожидают каких-либо изменений в денежно-кредитной политике ЕЦБ на этой неделе. В то же время Банк Англии, который также проведет на текущей неделе заседание по ставкам, может вновь повысить ставку на 0,25 п.п. и, возможно, объявит об окончании своей программы количественного смягчения на фоне роста инфляции к самому высокому уровню за последние почти 30 лет.

Между тем ВВП еврозоны за квартал вырос на 0,3%. Италия сообщила о лучшем, чем ожидалось, росте на 0,6%, а ВВП Австрии снизился на 2,2% из-за введения раннего и жесткого карантина в декабре.

Биткоин на минувшей неделе вырос на 3,5% на фоне частичного восстановления рынка после глобальных распродаж рисковых активов к концу прошедшей недели.

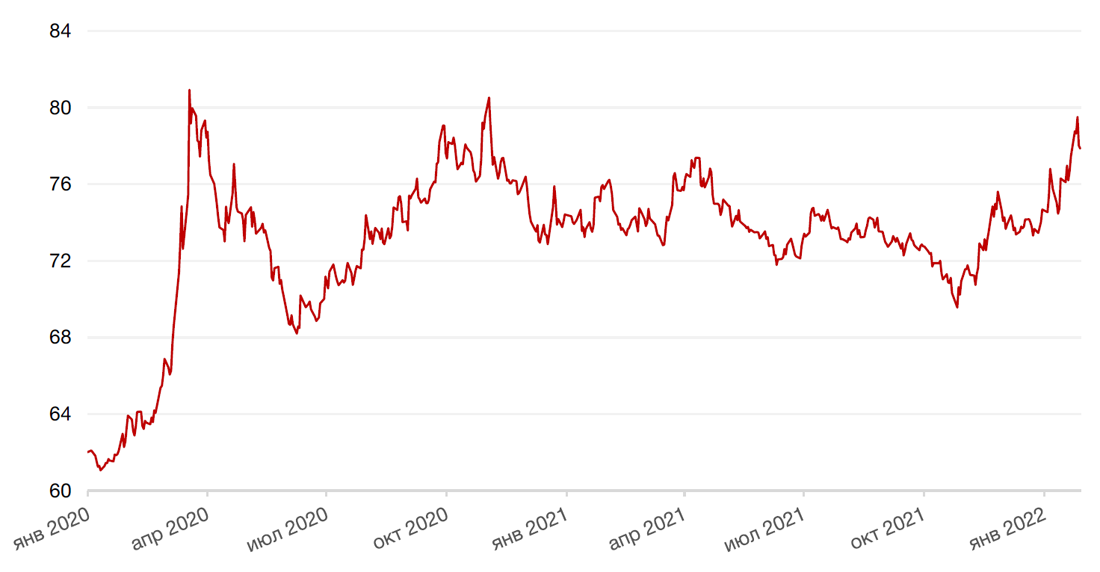

Рубль по итогам прошедшей недели подешевел к доллару еще на 0,5%. В середине недели курс превышал отметку RUB80/$1 впервые с ноября 2020 г. (90,73 за евро впервые с апреля 2021 г.). Пара рубль-доллар США – первая и главная мишень текущего геополитического кризиса. В настоящее время против рубля выступают опасения возможных санкций в отношении России, в частности, запрета на валютные операции для банков или даже отключения России от системы SWIFT. С начала 2022 г. рубль потерял 5,4% к доллару и возглавил список худших валют развивающихся стран, несмотря на рекордные за 7 лет цены на нефть, двукратный рост доходов от экспорта газа и беспрецедентный в истории приток валюты в экономику по текущему счету платежного баланса (порядка $120 млрд. за 2021 год).

Не в пользу рубля выступало и ужесточение риторики ФРС, но все же основные риски для рубля лежат в области геополитики.

Полагаем, что текущая геополитическая премия в курсе составляет около 6-7 рублей. На прошлой неделе Банк России «в целях повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков» принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила. Данная мера сразу привела к снижению курса доллара сразу на рубль, но для дальнейшего укрепления рынку необходимо увидеть признаки потепления отношений. Пока угроза санкций остается материальной, ожидать возвращения рубля к фундаментально оправданный уровням было бы нереалистичным.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 2,43% на фоне высокого спроса на нефть на мировых рынках и из-за растущей геополитической напряженности в Украине, которая усиливает опасения перебоев с поставками. Цены на нефть также растут в преддверии очередного заседания альянса ОПЕК++, которое запланировано на текущую среду. Ожидается, что альянс продолжит ежемесячно наращивать добычу на плановые 400 000 баррелей в сутки. В дополнение за неделю, завершившуюся 28 января, общее число активных буровых установок в США от Baker Hughes выросло на 6, достигнув 610 штук.

Цены на золото упали на прошлой неделе на 2,39% и закрылись на отметке $1791,53 за тройскую унцию из-за ралли доллара к концу прошлой недели после того, как регулятор просигнализировал о высокой вероятности повышения процентной ставки в марте.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

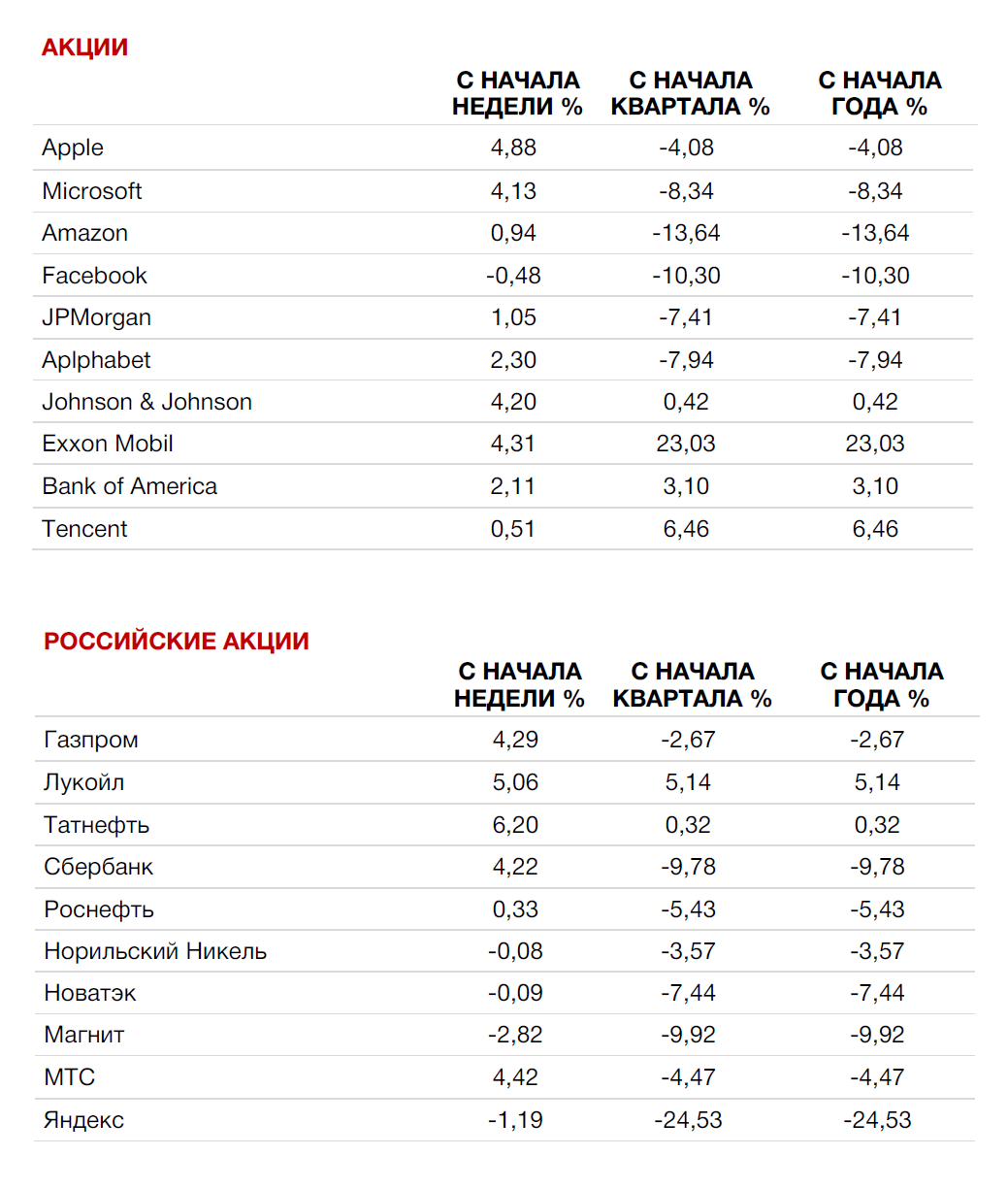

Глобальные рынки облигаций

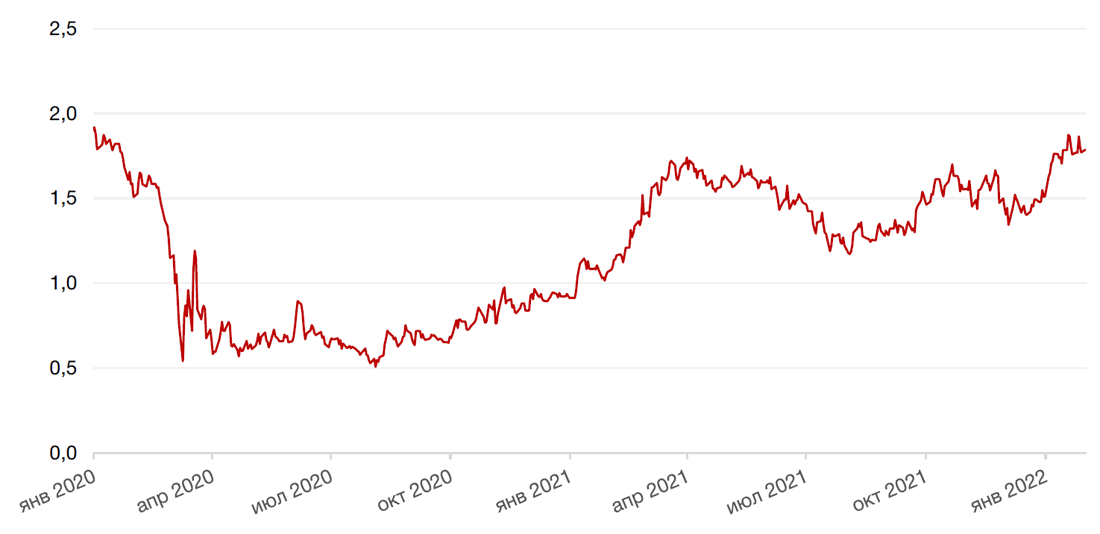

К концу прошлой недели рынок, похоже, адаптировался к новым вводным в отношении монетарной политики ФРС США – более агрессивное и более быстрое повышение ставок в 2022 г. По итогам недели доходность 10-летних казначейских облигаций США подросла на 1 б.п. до 1,77% годовых. Доходность 2-летних казначейских облигаций стабилизировалась на уровне около 1,20% годовых после роста почти на полпроцента с начала года. Стабилизация на рынке облигаций может свидетельствовать о том, что рынок восстановил уверенность в том, что в среднесрочной перспективе ФРС удастся сдержать инфляцию.

Долларовые облигации развивающихся рынков завершили прошедшую неделю снижением цен и ростом доходностей. Российские еврооблигации под страхом санкций выросли в доходности на 20-40 б.п., 10-летний бенчмарк – на 37 б.п. до 4,26% годовых.

5-летний CDS на Россию по-прежнему торгуется с премией в районе 150 б. п. относительно своего среднего уровня.

Локальные облигации развивающихся стран завершили прошлую неделю со смешанными результатами. Доходность российских 10-летних ОФЗ выросла на 14 б.п. до 9,6% годовых. На фоне санкционной риторики, более агрессивной позиции ФРС США и ожиданий значительного повышения ключевой ставки ЦБР на февральском заседании. Кроме того, участники рынка отреагировали на комментарии Минфина РФ о готовности размещать новый госдолг по доходности 9,5 – 10,0% годовых.

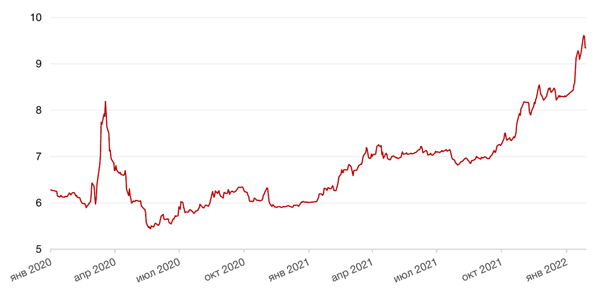

Динамика доходности 10-летних UST, % годовых

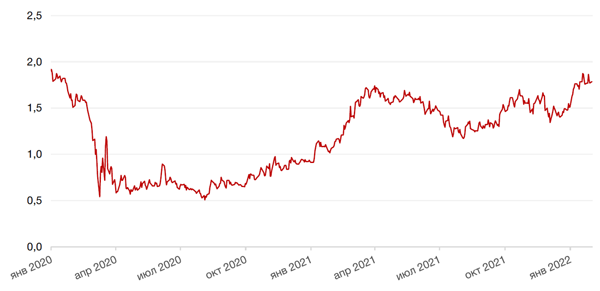

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

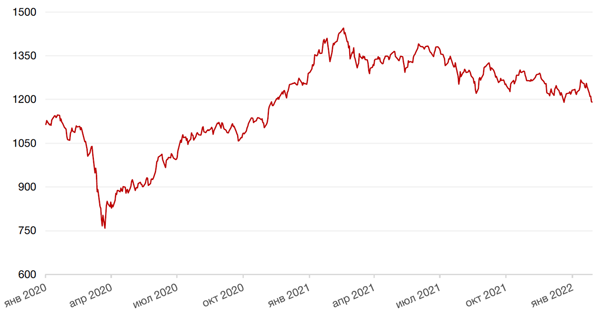

На российском фондовом рынке на минувшей неделе происходила повышательная коррекция после внушительного обвала в январе на геополитических рисках. За неделю индекс Мосбиржи подрос на 1,4%, долларовый РТС повысился на 0,4%. В целом за январь индекс Мосбиржи потерял 6,8% стоимости, а РТС упал на 10,1%. В конце прошло недели США передали России письменный ответ на предложения РФ по гарантиям безопасности, которые, по оценкам российских дипломатов, не является удовлетворительным для российской стороны. Тем не менее, рынок перешел к коррекции на растущей надежде, что решение конфликта прочно перейдет в дипломатическое русло.

Как пишет газета The Washington Post, Россия уже отправила США письменную реакцию на последний ответ, но содержание документа пока публично не обсуждается. Как пишет издание The Bell, в ночь на вторник в Совбезе ООН состоялось первое открытое заседание по ситуации вокруг Украины, созванное США с неодобрения России, и закончившееся без видимых результатов – стороны обвинили друг друга в нагнетании обстановки. Тем не менее, наблюдатели отмечают комментарии представителя Китая о том, что настало время для «тихой» дипломатии, а также отсутствие в заявлении представителя Украины упоминаний о высоких рисках «вторжения» России.

Прогнозы экспертов-международников в целом можно поделить на два сценария. Первый - эскалация с завышенными требованиями была способом заставить Запад договариваться по менее существенным вопросам, и эта цель была достигнута еще в ходе переговоров в Женеве. Второй сценарий, который выглядит более вероятным, по мнению большинства экспертов, предполагает дальнейшие шаги со стороны России, направленные на достижение своих целей.

Напомним также, что Сенат США близок к согласию по поводу законопроекта о санкциях в отношении России в связи с ее действиями в Украине, включая санкции против высших российских военных и государственных чиновников, а также против ключевых банковских учреждений. Великобритания на этой неделе расширит спектр санкций, которые Лондон может применить против России.

Таким образом, неопределенность сохраняется, о завершении конфликта говорить еще очень преждевременно, как и о завершении падения на российском фондовом рынке. Любые негативные новости с внешнеполитической арены могут спровоцировать новое снижение.

Динамика индекса Мосбиржи

Динамика стоимости акций Сбербанка, руб

Календарь инвестора

Воскресенье, 30 января 2022 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (январь)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (январь)

Понедельник, 31 января 2022 г.

КИТАЙ - Выходной

ГОНКОНГ - Выходной

СИНГАПУР - Выходной

ЯПОНИЯ - Объём промышленного производства (м/м) (дек

ЯПОНИЯ - Объём розничных продаж (г/г) (декабрь)

ИТАЛИЯ - ВВП (кв/кв), (г/г) (4 кв.)

ЕВРОЗОНА - ВВП (кв/кв), (г/г)

ГЕРМАНИЯ - Индекс потребительских цен (м/м) (январь)

США - Индекс деловой активности (PMI) в Чикаго (январь)

США - Речь члена FOMC Джордж

Вторник, 1 февраля 2022 г.

КИТАЙ - Выходной

ГОНКОНГ - Выходной

СИНГАПУР - Выходной

ГЕРМАНИЯ - Объём розничных продаж (м/м) (декабрь)

ФРАНЦИЯ - Индекс потребительских цен (м/м), (г/г)

ФРАНЦИЯ - Гармонизированный индекс потребительских цен (м/м)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (январь)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (январь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (январь)

ГЕРМАНИЯ - Уровень безработицы (январь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (январь)

ЕВРОЗОНА - Уровень безработицы (декабрь)

США - Индекс деловой активности в производственном секторе (PMI) (январь)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (январь)

США - Число открытых вакансий на рынке труда JOLTS (декабрь)

Среда, 2 февраля 2022 г.

КИТАЙ - Выходной

ГОНКОНГ - Выходной

СИНГАПУР - Выходной

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ИТАЛИЯ - Индекс потребительских цен (м/м) (январь)

ЕВРОЗОНА - Индекс потребительских цен (м/м), (г/г) (январь)

США - Ежемесячный отчет ОПЕК

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (январь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём промышленного производства (г/г) (декабрь)

Четверг, 3 февраля 2022 г.

КИТАЙ - Выходной

ГОНКОНГ - Выходной

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (январь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (январь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (январь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (январь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (январь)

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (февраль)

ВЕЛИКОБРИТАНИЯ - Протокол заседания Комитета по кредитно-денежной политике

ЕВРОЗОНА - Ставка по депозитным средствам (февраль)

ЕВРОЗОНА - Ставка маржевого кредитования ЕЦБ

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (февраль)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

США - Затраты на рабочую силу (кв/кв) (4 кв.)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

США - Объём промышленных заказов (м/м) (декабрь)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (январь)

Пятница, 4 февраля 2022 г

КИТАЙ - Выходной

ГЕРМАНИЯ - Объём производственных заказов (м/м) (декабрь)

ФРАНЦИЯ - Изменение числа занятых в несельскохозяйственном секторе (кв/кв) (4 кв.)

ЕВРОЗОНА - Индекс деловой активности в секторе строительства от IHS Markit (январь)

ЕВРОЗОНА - Объём розничных продаж (м/м) (декабрь)

США - Средняя почасовая заработная плата (м/м) (январь)

США - Средняя почасовая заработная плата (по сравнению с аналогичным периодом прошлого года) (г/г) (январь)

США - Изменение числа занятых в несельскохозяйственном секторе (январь)

США - Доля экономически активного населения (январь)

США - Уровень безработицы (январь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)