Яндекс (YDEX) объявил неаудированные финансовые результаты за второй квартал 2025 года, которые превысили ожидания рынка. Акции YDEX растут на 0,5%.

Динамика акций YDEX

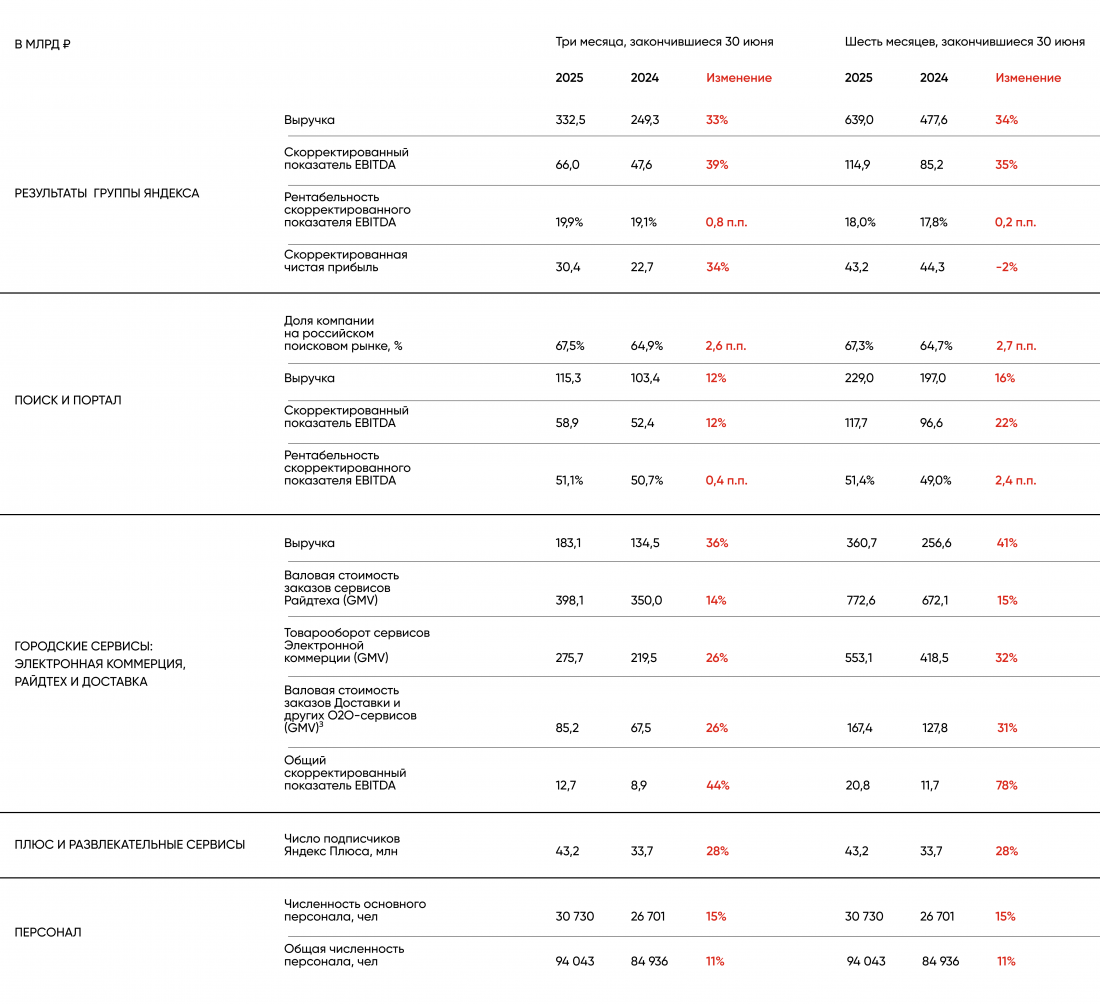

Основные показатели

- Выручка за II квартал составила 332,5 млрд рублей, увеличившись на 33% год к году.

- Скорректированный показатель EBITDA составил 66,0 млрд рублей, или 19,9% от выручки, что на 3,9 п.п. выше по сравнению с предыдущим кварталом.

- Рентабельность скорр. EBITDA достигла 19,9%.

- Показатели направления Городских сервисов (Райдтех / E-com / Доставка) были на уровне ожиданий с ростом GMV на 14%, 26% и 26% г/г соответственно (759 млрд руб.), что на 0,9% выше нашего прогноза. Убыток по EBITDA в E-com составил 4,1% от GMV по сравнению с 4,8% годом ранее и -5,2% в 1К25.

- Особенно удивили показатели Прочих БЮ (включают Yandex B2B Tech, Финтех, автономный транспорт, Устройства, Алису и др.): выручка показала рост почти на 90% — до 41,4 млрд руб., а убыток по EBITDA (-8,2 млрд руб., 20% от выручки) существенно снизился по сравнению с уровнем 1 квартала (-20,3 млрд руб. или 57% от выручки); направление Финтех показало рост выручки почти в 3 раза.

- Долговые обязательства (без учета аренды) на 20 июня составили 250 млрд руб. (-5 млрд руб. кв/кв), денежные средства и КС-депозиты — 182,5 млрд руб. (-9% кв/кв). Таким образом, чистый долг составил 67 млрд руб. против 54 млрд руб. на конец 1 квартала 2025 г.

- Яндекс сохранил прогноз по росту выручки на 2025 год — более 30% г/г, а также по скорр. EBITDA — на уровне не менее 250 млрд руб. (рост порядка 40%).

- 31 июля 2025 года совет директоров рассмотрит предложение менеджмента компании по выплате дивидендов за первое полугодие 2025 года в размере 80 рублей на акцию — так же, как и в 1 пол. 2024 г.

Наш комментарий

Результаты Яндекса по выручке и EBITDA за 2 квартал превысили наши и консенсус-прогнозы благодаря сильной динамике роста Городских сервисов (+36% г/г) и Прочих бизнес-юнитов (+89% г/г). Однако и рекламный бизнес показал рост во 2 кв. 2025 г., хотя и существенно более слабый (+12% против +21% в 1 кв. 2025 г.) на фоне сокращения бюджетов рекламодателей ввиду замедления деловой активности из-за высокой ключевой ставки. Тем не менее рентабельность EBITDA сегмента «Поиск и портал» (реклама) во 2 кв. осталась на высоком уровне — 51,1% против 51,7% в 1 кв. 2025 г., благодаря снижению затрат на привлечение трафика (TAC) вследствие оптимизаций с использованием технологий ML, росту собственного инвентаря и повышению качества трафика. Таким образом, благодаря усилиям по оптимизации расходов и активному росту других направлений, рентабельность скорр. EBITDA в целом по группе практически достигла 20%.

Мы оцениваем результаты компании как сильные и сохраняем целевую цену на уровне 5632 руб. Акции торгуются с мультипликатором EV/EBITDA 2025 на уровне 6,5х, что представляется довольно низкой оценкой.

Акции находятся в нашем фокус-листе.