Вновь позитивно смотрим на акции компании Annaly Capital Management (NLY US). Акции Annaly Capital Management (NLY US) можно купить в том числе и на бирже СПБ.

Основной тезис: Компания платит очень высокие дивиденды (более 20%), но их могут умеренно снизить (до 15% примерно). Владеет ипотечными ценными бумагами (MBS): их сильно распродали как и бонды, поэтому цена паев компании упала. В то же время процентный доход компании преимущественно захеджирован и мы ожидаем лишь умеренного снижения прибыли компании в ближайшие месяцы, более того компания имеет существенную подушку ликвидности. Большая часть портфеля компании гарантирована от дефолта квазиправительственными агентствами США.

| TICKER: | NLY US |

| Рыночная капитализация | 8 млрд. долл. США |

| Индикативная див. доходность* | 20,70% |

*дивидендные выплаты могут быть понижены

Динамика цены за акцию NLY US

Описание компании

Компания является REIT-фондом, который специализируется не на физической недвижимости а на ипотечных ценных бумагах (mortgage REIT – далее mREIT). Annaly Capital Management специализируется на долговых ценных бумагах основным активом по которым являются ипотечные обязательства (далее MBS – Mortgage Backed Securities). Компания инвестирует преимущественно в MBS по которым имеется гарантия от дефолта выданная одним из правительственных или квази-правительственных агентств таких как Government National Mortgage Association (GNMA/Ginnie Mae), Federal National Mortgage (FNMA/Fannie Mae) и Federal Home Loan Mortgage Corp. (Freddie Mac). Упрощенно о таких фондах можно думать как о фондах облигаций.

Инвестиционный тезис

На фоне роста ставок ФРС ипотечные ценные бумаги (как и рынок облигаций) подверглись распродаже, что привело к существенной переоценке балансовой стоимости активов NLY и привело к значительному снижению цены за паи компании, однако это делает последние привлекательными:

- 92% портфеля компании занимают ипотечные облигации гарантированные от дефолта квазисуверенными агентствами и основным риском компании является риск кредитного плеча, а не дефолта по ипотекам

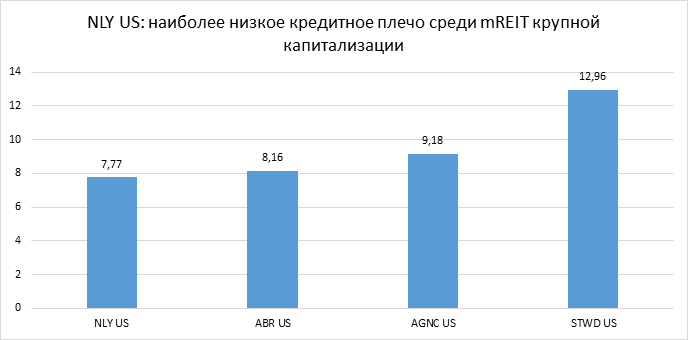

- Однако кредитное плечо компании на уровне 7x является сравнительно низким показателем для данной индустрии, кроме того компания имеет ликвидность на уровне 10 млрд. долл. США

- Рост доходности ипотечных облигаций существенно обгоняет рост без рисковой ставки, что делает новые инвестиции NLY US более прибыльными

- Дивидендная доходность паев NLY US сейчас составляет 20,42% (но по нашей оценке может быть снижена до 15% приблизительно)

- Компания торгуется по 73% от балансовой стоимости своих активов

“Безопасный” портфель

92% портфеля компании занимают ипотечные облигации гарантированные от дефолта квазиправительственными агентствами

Структура активов Annaly Capital Management

Сравнительно низкое кредитное плечо

Ипотечные фонды зарабатывают на разнице между стоимостью краткосрочного фондирования и доходностью долгосрочных ипотечных ценных бумаг: данный спред сравнительно невысок и с целью увеличения доходности компания привлекает средства под залог ипотечных ценных бумаг на балансе: на данном фоне показатель кредитного плеча в индустрии запросто может находиться на уровне 10. Для NLY US данный показатель сейчас составляет 7, что ниже других крупнейших по капитализации ипотечных фондов.

Против портфеля активов 82 млрд. долл. США компания имеет 10 млрд. долл. США наличных средств и и необременённых активов, данных средств должно быть более чем достаточно в случае маржин-колло

Рост спреда между доходностями ипотечных облигаций и “безрисковыми” ставками

Распродажа ипотечных облигаций привела к значимому росту спреда между их доходностями и ставками заимствования: на данном фоне доход компании по новым инвестициям компании может вырасти. В то же время 92% текущего портфеля компании от риска изменения ставок захэджированны.

Несмотря на рост ставок, спред (нижняя часть изображения) между стоимостью краткосрочного фондирования и доходностью MBS (верхняя часть изображения) в 2022 году обновляет максимумы

Спред между индексом доходности MBS (преимущественно 30 лет) и казначейскими облигациями аналогичного срока достиг максимальных значений за 5 лет исключая март 2020 года

Текущая индикативная дивидендная доходность составляет 20,79% (но может быть умеренно понижена)

Текущая индикативная дивидендная доходность составляет 20,79% (но может быть умеренно понижена)

- Как и все REIT фонды компания выплачивает не менее 90% налогооблагаемого дохода в качестве дивидендов.

- Дивидендные выплаты компании исторически росли и падали вместе с изменениями макроэкономического цикла и монетарной политики.

- Основной метрикой для оценки дивидендного покрытия является NCE (Normalized Core Earnings, исключающая все бухгалтерские/бумажные убытки). После пандемии COVID-19 средний коэффициент выплат составлял 77% от NCE, однако мы ожидаем снижения NCE в ближайшие кварталы и на данном фоне снижение дивидендных выплат (до доходности 15% при текущей цене за акцию).

Дивидендные выплаты компании исторически росли и падали вместе с изменениями макроэкономического цикла

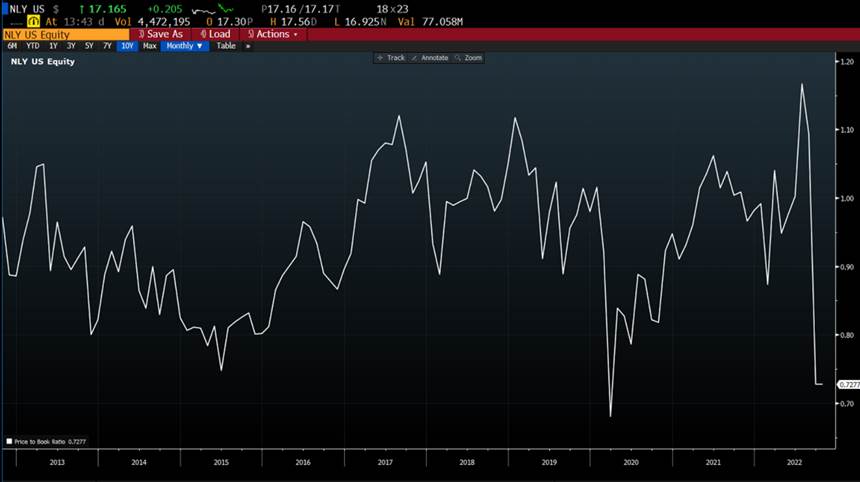

Компания торгуется дешевле балансовой стоимости своих активов

Балансовая стоимость активов NLY существенно снизилась вместе с падением стоимости MBS, однако цена за пай компании снижается еще более быстрыми темпами. На данном фоне компания торгуется по 73% от балансовой стоимости своих активов, что является самым низким показателем за всю историю компании не считая COVID-панику в марте 2020

Компания торгуется по 73% от балансовой стоимости своих активов: наиболее низкий показатель не считая марта 2020 года