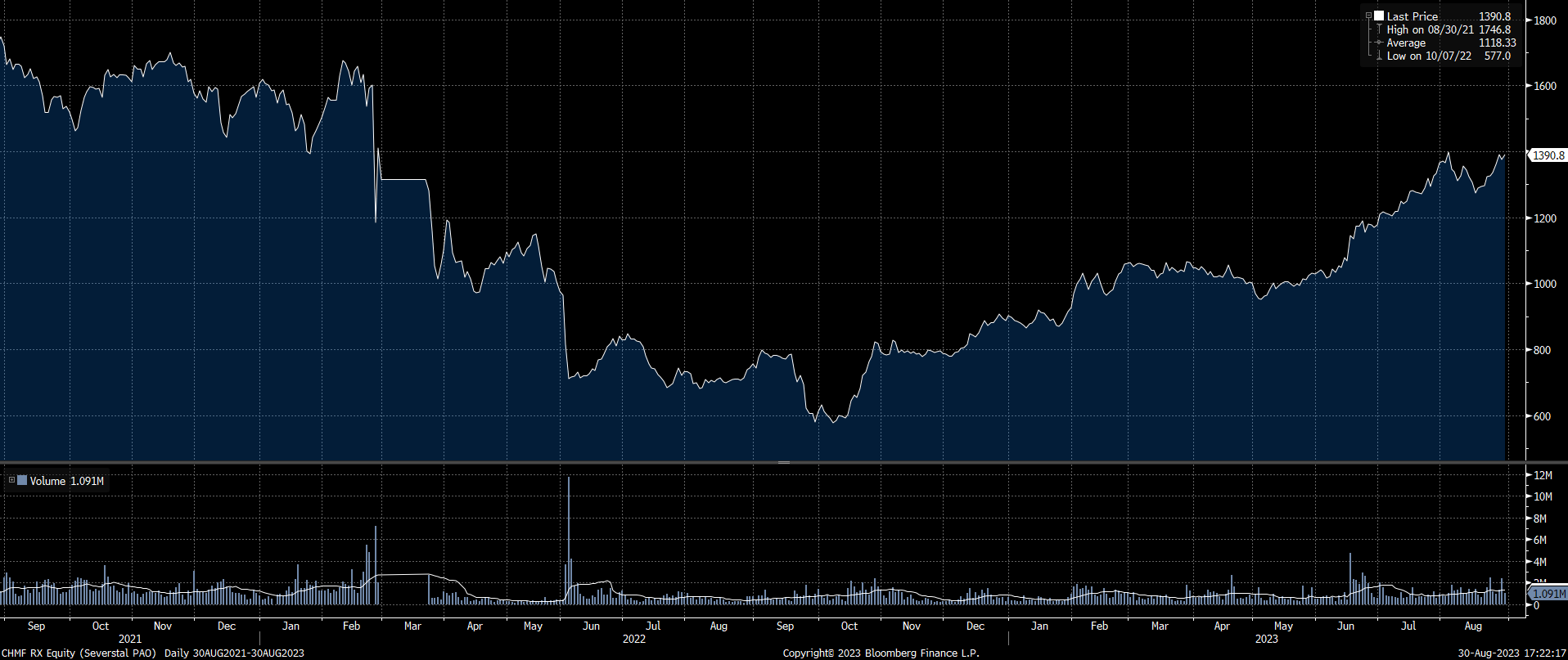

Северсталь (CHMF RX) впервые за полтора года опубликовала вчера финансовые результаты (за 1 пол. 2023 г.). Акции компании вчера снизились на 1,9%, а сегодня подрастают на 2,9%.

| | 6м. 2023 | 6м. 2022 | г/г |

| Финансовые показатели, млн руб | | |

| Выручка | 339 429 | 376 893 | -10% |

| EBITDA1 | 118 462 | 133 899 | -12% |

| Рентабельность по EBITDA, % | 35% | 36% | -1 п.п. |

| Свободный денежный поток (СДП)2 | 60 050 | 59 708 | 1% |

| Чистая прибыль | 105 273 | 117 680 | -11% |

| Чистый долг / EBITDA 3 | -0,77 | 0,01 | - |

| Производство, тыс т | | |

| Чугун | 5 641 | 5 305 | 6% |

| Сталь | 5 651 | 5 325 | 6% |

| Продажи, тыс т | | |

| Стальная продукция, вкл.: | 5 466 | 4 994 | 9% |

| Полуфабрикаты | 580 | 644 | -10% |

| Коммерческая сталь | 2 381 | 2 001 | 19% |

| ВДС4 | 2 504 | 2 349 | 7% |

| Железная руда | 1 020 | 997 | 2% |

Северсталь первой из металлургов опубликовала финансовые результаты после долгосрочной паузы. Оцениваем результаты умеренно-положительно. Снижение выручки и прибыли было ожидаемо в свете снижения цен на сталь и санкций, заставивших компании отрасли переориентировать поставки на альтернативные рынки. В то же время компания сумела сохранить рентабельность EBITDA на докризисных уровнях и, судя по всему, справилась с переориентацией продаж. Кроме того, компания показала стабильный свободный денежный поток благодаря оптимизации оборотного капитала и снижению капзатрат (-36%). Показатели баланса также находятся на высоком уровне. Компания не прокомментировала в этот раз возможность выплаты дивидендов, но очевидно, что дивидендный потенциал значительный. Вопрос будет ли компания придерживаться формальной дивполитики (100% свободного денежного потока за период) или все же частично распределит избыточные денежные средства на балансе, которые значительно превышают показатель прошлого года. Мы скорректировали наш прогноз по финансовым показателям компании за 2023 г. c учетом результатов за 1 пол. 2023 г., а также с учетом ожиданий возобновления роста цен на сталь на глобальном рынке в ближайшие месяцы. На базе прогноза по EBITDA компания торгуется по мультипликатору 3,9х EV/EBITDA 2023 против исторического среднего на уровне 5х. Новости по дивидендам могут стать краткосрочным драйвером роста акций.