Казначейские облигации США считаются одними из самых низковолатильных и безопасных активов на финансовых рынках, однако, начиная с 2022 года, этот рынок испытывает один из худших периодов в истории. При этом суверенные облигации США - это критически важный инструмент для всей мировой системы: капитализация глобального рынка облигаций превышает рынок акций, ценообразование суверенного долга задает тон для процентных ставок во всем мире, а сами по себе облигации являются плотью и кровью мировой финансовой системы, выступая не только критически важным инвестиционным инструментом, но и обеспечением для множества ежедневных транзакций на межбанковском рынке.

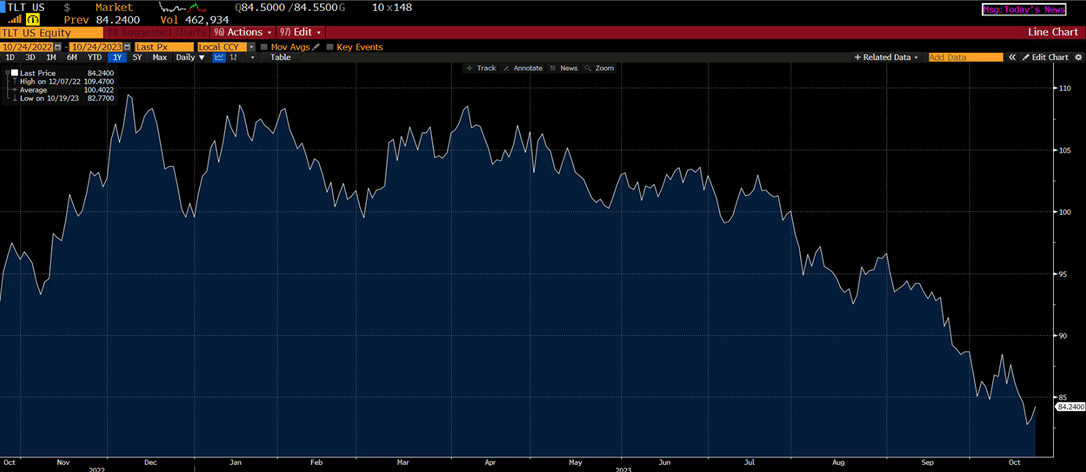

Рынок облигаций США испытывает один из худших периодов в истории. С начала 2022 года, ETF, отслеживающие среднесрочный и длинный долг США (желтая и белая линия), потеряли в цене 21% и 41% соответственно, а ETF, отслеживающий 2-летний долг США, с августа 2022 потерял почти 4% (зеленая линия, нижняя панель).

Текущий медвежий рынок стал особенным не только по своей магнитуде, но и тем, что кривые доходностей казначейских облигаций, начиная с 2022 года, стабильно показывают инверсию, при этом последние несколько месяцев распродают преимущественно длинный долг, который ранее оставался устойчивым. Ситуация, когда длинный долг распродают намного сильнее короткого, в английском языке известна как bear steepening (медвежий подъем) и обычно является лакмусовой бумажкой для участников рынка и сигнализирует риски еще более сильной распродажи.

Но сработает ли данная теория в этот раз, или же цены на суверенные облигации США могут показать восстановление? Об этом поговорим ниже.

Цены на облигации и мировые ключевые ставки имеют обратную зависимость: если ставки растут, то цены на облигации падают. Это именно то, что и происходило в развитых странах, начиная с 2022 года: в ответ на высокую инфляцию центробанки резко взвинтили ставки, а рынок облигаций обвалился.

При этом участники рынка все еще верили в слабую мировую экономику, а значит и в то, что ФРС не сможет продолжать поднимать ставки долго, ведь если экономика слабая, то и высокой стоимости заимствований такая экономика не выдержит. На данном фоне произошла ситуация, известная как

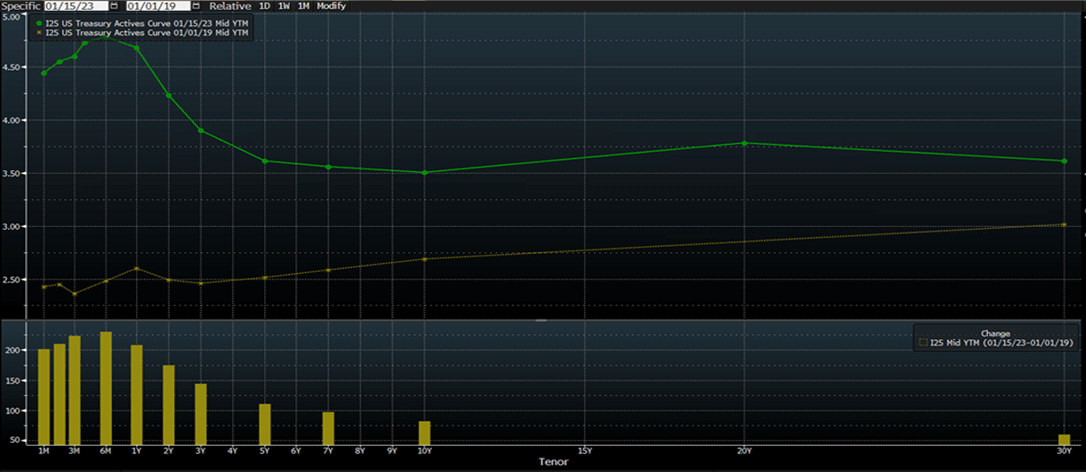

инверсия кривой доходностей: так в США доходности коротких облигаций выросли вслед за ставкой ФРС, однако доходности длинных облигаций продолжили оставаться существенно ниже: так на январь 2023 года пик доходностей приходился на 6-месячные облигации и составлял 4,75%, в то время, как например 10-летние облигации давали лишь около 3,50%.

Действительно, если в нормальной экономической ситуации длинные деньги всегда дороже коротких, то более низкая стоимость заимствований по длинным облигациям может говорить только об одном: участники рынка ожидают слабый экономический рост на длинном горизонте времени, а значит и более низкую инфляцию, и более низкие ставки. Именно поэтому с самого начала 2022 года кривая доходностей казначейских облигаций США оставалась инвертированной. Такая ситуация, однако, абсолютно не устраивала ФРС, ведь именно к доходностям 10-летних казначейских облигаций обычно и привязывается стоимость реального кредитования (ипотеки, кредиты бизнесу), и пока доходности 10-леток отказываются расти вслед за ключевой ставкой, кредитование в реальной экономике может оставаться излишне доступным, а значит и инфляцию побороть будет не так просто. Поднятие ключевой ставки ФРС, в свою очередь, теряет эффективность. Таким образом. одной из ключевых задач ФРС стало увеличить доходности именно на длинном конце кривой.

Нормальная форма кривой доходностей, когда длинные доходности выше коротких (желтым, по состоянию на 01.01.2019) и инвертированная кривая доходностей, когда короткие ставки выше длинных (зеленым, по состоянию на 15.01.2023)

Таким образом, на конец 2022 года сформировалось два лагеря: ФРС США, который упорно стремился к тому, чтобы доходности 10-леток выросли и, с другой стороны, участники рынка, которые эти самые 10-летки продавать упорно отказывались, ожидая слабой экономики, а, значит падения ставок и роста цен на госдолг.

Действительно, исторически, инвертированная кривая доходностей приводила к наступлению рецессии с лагом приблизительно в 1 год. Эти ожидания прибавляли уверенности участникам рынка и многие упорно сохраняли лонги в длинных облигациях.

Медвежий подъем

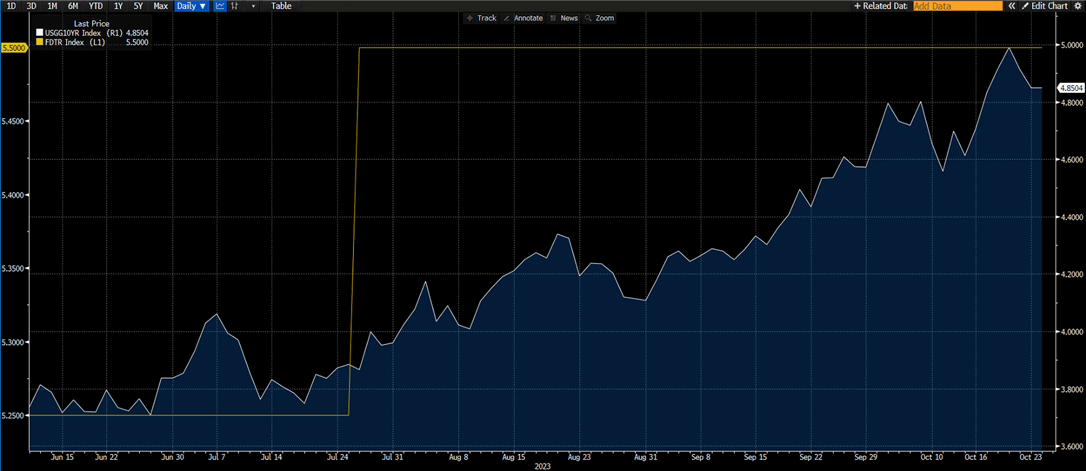

Вышеописанная динамика сохранялась вплоть до конца лета этого года: ФРС упорно поднимал ставки, вслед за которыми росли короткие доходности. Однако длинные доходности оставались существенно ниже – другими словами участники рынка отказывались распродавать длинный долг в достаточных объемах. К концу лета распродажа длинного долга все же началась, и кривая доходностей облигаций испытала так называемый «медвежий подъем» (bear steeping). «Медвежьим подъем» - это особенная ситуация, когда доходности длинных облигаций начинают расти ощутимо быстрее, чем доходности коротких: другими словами, с конца лета активно распродавали именно длинный долг, в то время как короткие доходности остались стабильными. Так, по сравнению с июнем, доходности по 10-леткам более чем на 1%, в то время как ставку ФРС подняло всего 1 раз, на 0,25%.

С июня этого года ставка ФРС выросла лишь на 0,25% (желтым, лев), а доходности 10-леток при этом выросли более чем на 1% (белым, прав)

Со второй половины лета ETF на длинные облигации США потерял практически 20% своей стоимости

О чем говорит «медвежий подъем»? Здесь можно выделить две теории.

Теория №1. С одной стороны, медвежий подъем может говорить о том, что участники рынка так и не дождались рецессии и теперь принимают позицию ФРС: экономика все еще устойчива, а значит инфляция и высокие ставки — это надолго (читай: можно избавляться от длинных бондов).

Действительно, несмотря на ожидания рецессии, номинальные данные по американской экономике продолжают выходить сравнительно сильные. Тут ключевым словом является именно «номинальные», так как за вычетом всех поправочных коэффициентов, которые используют бюро статистики США, эти же данные оказываются весьма слабыми. Тем не менее, на номинальные данные участники рынка и ориентируются, поэтому нельзя исключать, что могла произойти именно капитуляция быков по бондам.

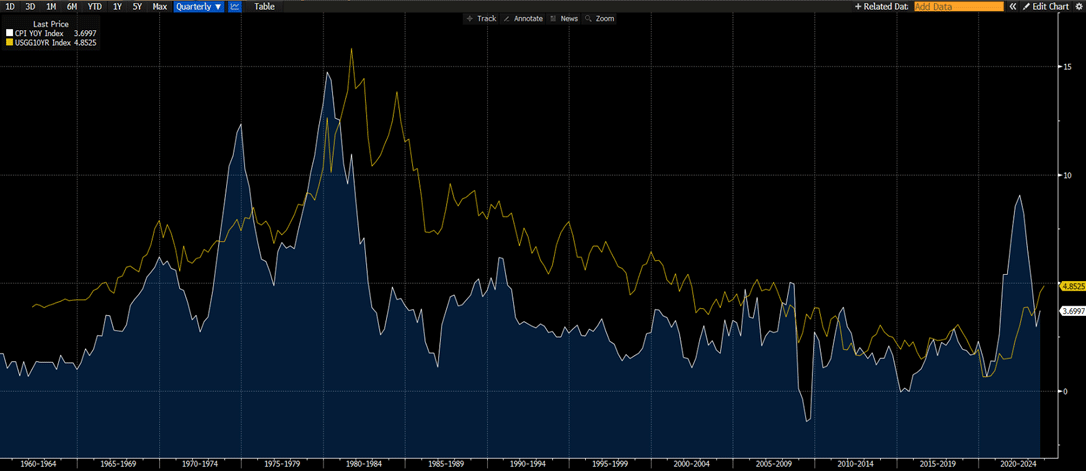

Действительно, если мы обратимся к опыту прошлых лет, ранее в периоды повышенной инфляции в США, доходности 10-леток были приблизительно на 2% выше уровня инфляции и по такой логике 10-летки и более длинные бонды отсюда могут подвергнуться даже более существенной распродаже.

Индекс потребительских цен CPI (белым) и доходности 10-летних казначейских облигаций США (желтым). Можно отметить, что вплоть до дизинфляции середины 2000-ых, доходности казначейских 10-леток стабильно превышали CPI на 2-3%.

Вышеописанная теория не только имеет место быть, но и хорошо вписывается в рамки традиционного подхода учебников по экономике. Несмотря на это, автор данной статьи придерживается менее ортодоксальных взглядов и предлагает

Теорию №2: текущая распродажа могла стать результатом технических аспектов рынка гос. долга и не говорит о том, что участники рынка ожидают высокую инфляцию или сильную экономику. Ключевые тезисы в поддержку данной теории следующие:

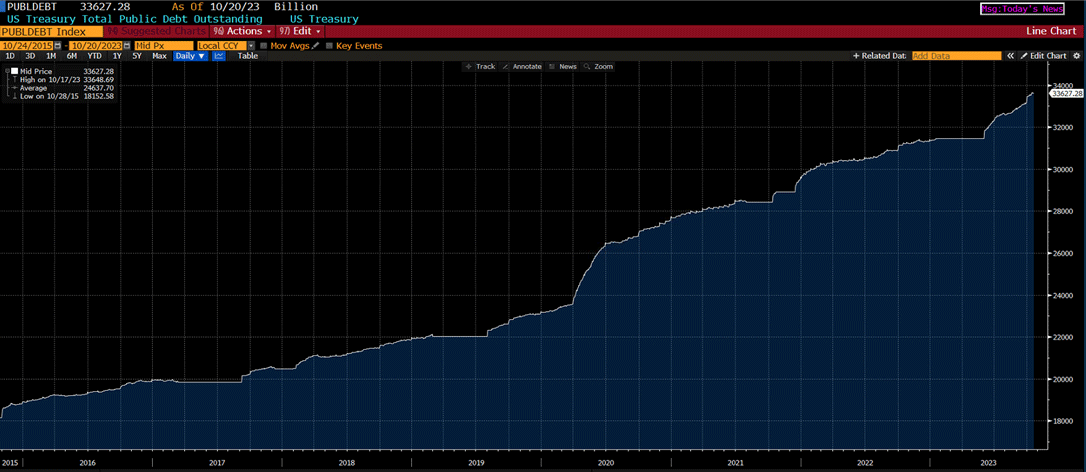

Во-первых. Огромный рост предложения гос. долга США: с 2022 года гос. долг США вырос на 16%, другими словами не меньше, чем в пандемийный период 2020-2021. Более того, только с лета этого года долг США вырос более чем на 2 триллиона. Другими словами, распродажа в гос. бондах может объясняться не тем, что инвесторы наконец поверили ФРС, что инфляция — это проблема на долго, а тем, что предложение новых облигаций на рынке существенно выросло.

Гос. долг США (млрд. долл. США) при администрации Байдена показал существенный рост, что привело к росту предложения новых гос. бондов на рынке.

Во-вторых. С июня ставка ФРС выросла лишь на 0,25%, при этом доходности 10-леток более, чем на 1%: другими словами то, что сейчас произошло с рынком облигаций эквивалентно несколькими поднятиям ставки федеральных фондов ФРС и сам регулятор это также осознает. Более того, несмотря на то, что постепенный рост длинных доходностей является желаемым развитием событий для ФРС, такой резкий рост, как произошел с лета, в глазах ФРС, скорее, является нежелательным шоком для финансовой системы.

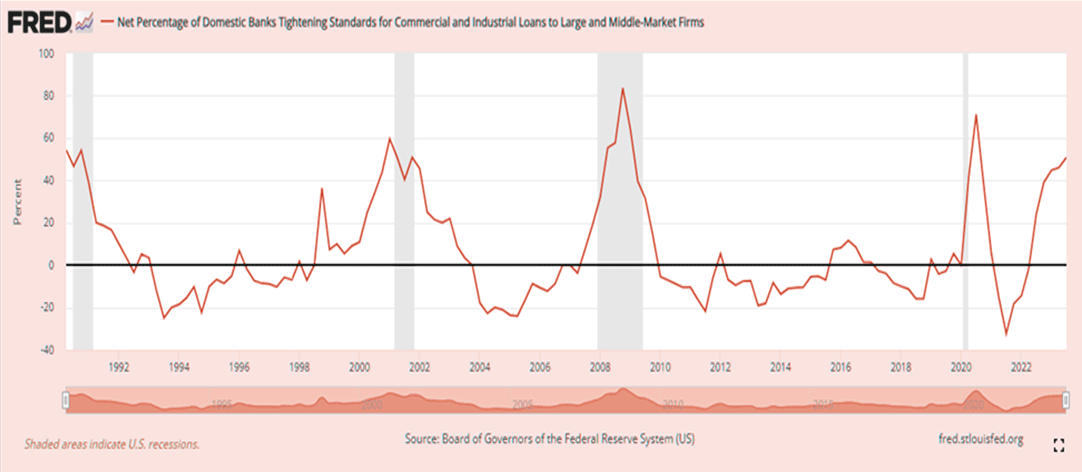

% местных банков в США, которые ужесточили условия по кредитам. Чем выше синяя линия, тем сложнее получить кредит, сейчас показатель находится на отметке 50%, такой показатель исторически совпадал с рецессиями (рецессии отмечены серой зоной). Дальнейший рост доходностей казначейских 10-леток может усугубить данную ситуацию.

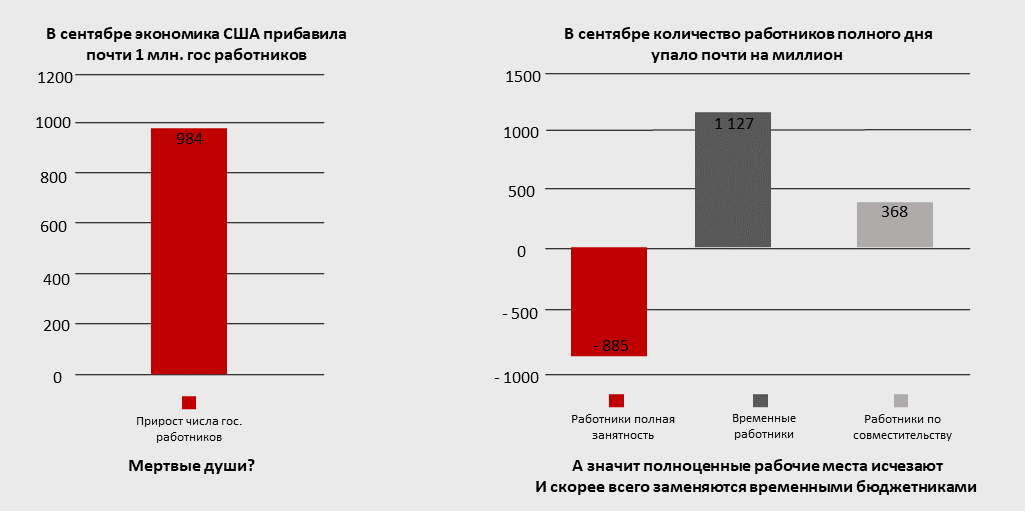

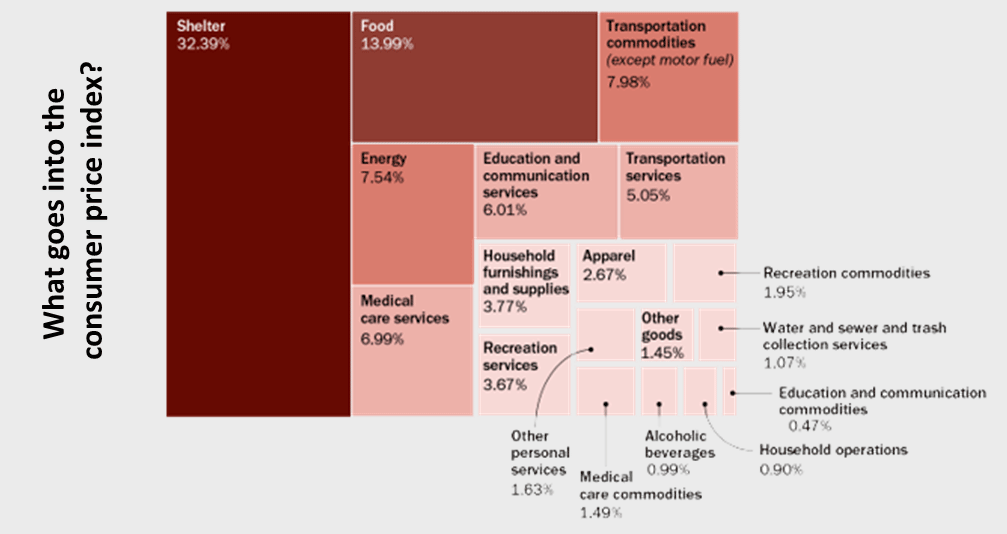

В-третьих. Несмотря на то, что растущие цены на нефть вновь могут повлечь к росту индекса инфляции CPI, основной удельный вес в индексе приходится не на энергетику, а на стоимость аренды жилья (более 30% от индекса). Более того, в определении своей монетарной политики ФРС ориентируется не на широкий индекс CPI, а на ряд базовых индексов, которые не включают в себя такие волатильные компоненты как энергетика, продовольствие и в каких-то случаях даже цены на жилье. Другим важным аспектом является рынок труда, номинально он все еще растет и может привести к росту инфляции, однако более подробный анализ отчетов по рынку труда показывает, что почти весь прирост рабочих мест происходит за счет бюджетников, временных вакансий и лиц, работающих по совместительству.

В сентябре вышел сильный отчет по рынку труда США, но “под капотом” все было не так хорошо.

Удельные веса в составе индекса CPI: ключевым компонентом остаются цены на аренду жилья

Ожидания участников рынка по изменению ставки ФРC: на данный момент участники рынка не видят высокой вероятности дальнейшего роста ставки федеральных фондов.

Вывод

Действительно, этим летом мы наблюдали исход инвесторов из длинных облигаций, но открытым остается вопрос о том, начало ли это более масштабной распродажи гос. долга или же это все-таки дно. Автор данной статьи склоняется к тому, что распродажа суверенного долга связана скорее с ростом заимствований правительства США, а не с силой американской экономики. На наш взгляд последняя остается довольно слабой и с ростом доходностей 10-леток экономике будет нанесен дополнительный урон, который в итоге приведет как к падению инфляции, так и скорому смягчению монетарной политики.

Исторически т.н. «медвежий подъем» (bear steepening) на фоне инвертированной кривой доходностей ранее имел место четыре раза (эти случаи пришлись на 60-ые и 80-ые и 2007), в трех из которых, он совпадал или практически совпадал с пиком ставок ФРС.