Вчера состоялось майское заседание федерального комитета по операциям на открытом рынке (FOMC), регулятор, как и ожидалось, повысил ставку на 50 б.п. до диапазона в 0,75–1% годовых, что стало крупнейшим разовым поднятием ставки с 2000 года. При этом дальнейшие комментарии главы ФРС Джерома Пауэлла носили более мягкий характер, чем ожидали участники рынка, что вызвало ралли основных американских индексов. В частности, г-н Пауэлл отметил, что:

- Повышение ставки на 0,75% на ближайших заседаниях в июне и июле не планируется (консенсус рынка ожидал повышение ставки на 0.75% в июне и 0.5% в июле)

- Сокращение активов на балансе ФРС начнется постепенно: с июня по август будет идти темпами $47.5 млрд в месяц, а начиная с сентября по $95 млрд. Консенсус рынка предполагал сокращение сразу по $95 млрд.

- Существует высокая вероятность «мягкой посадки» в обуздании инфляции за счет роста стоимости заимствований и сокращения баланса, однако отметил, что это будет чрезвычайно сложно.

- Текущая неопределенность на мировой арене снижает возможность ФРС прогнозировать монетарную политику на 60—90 дней вперед.

- Возможно, что уровень безработицы может снизиться еще больше, чем текущие 3.6%.

- Уровни нейтральной (или целевой) ставки оценивается от 2% до 3% к концу года.

В целом мы оцениваем прошедшее заседание с осторожным оптимизмом, учитывая, что в текущей ситуации ФРС не готов прогнозировать действия более чем на 2-3 месяца вперед. Многие геополитические события, влияющие на инфляцию, ФРС не способна предсказать: длительность конфликта России и Украины (напрямую влияющего на энергетический рынок) и новые локдауны в Китае, сбивающие цепочки поставок. В тоже время резкое повышение ставки с целью обуздании инфляции может нивелировать рост экономики (снижения которой мы наблюдали по данным ВВП США в 1 квартале).

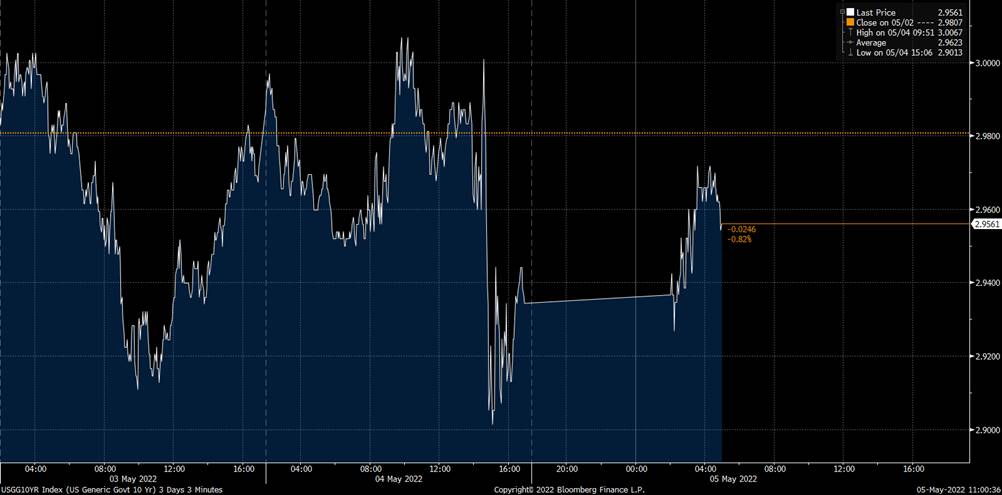

Менее «ястребиная» политика, а особенно исключение поднятия ставки на 0.75% поддержало рынки. На данном фоне доходность облигаций осталась флет, так как данное повышение уже было заложено рынком. Более того, рынок уже заложил повышения на следующих двух заседаниях в июне и июле на 0,5%. Большинство чувствительных к росту ставок активов показывают рост.

Динамика доходности казначейских облигаций США (10 лет)

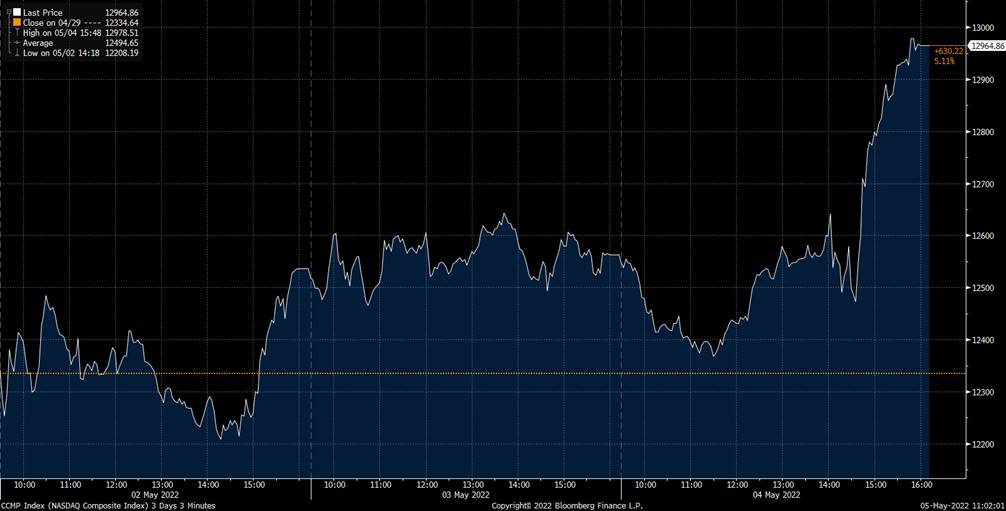

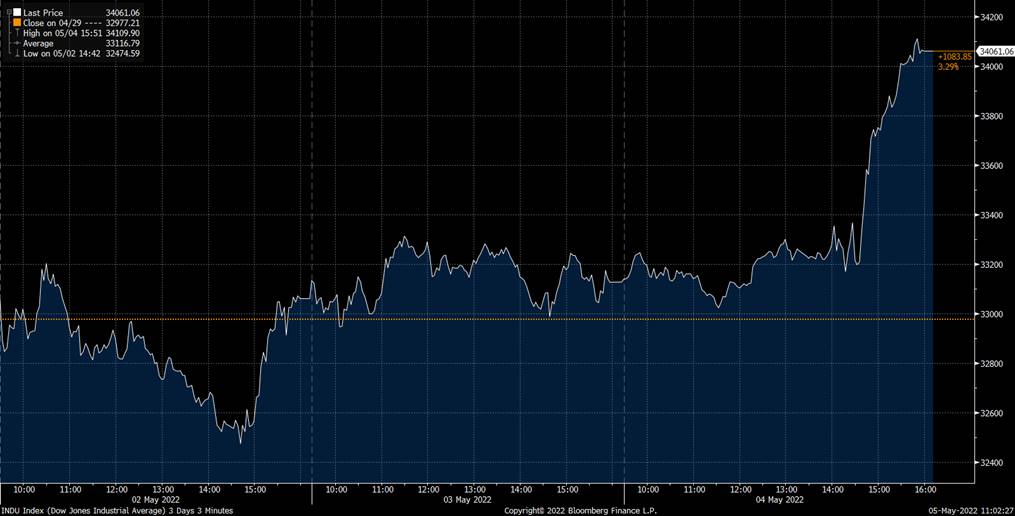

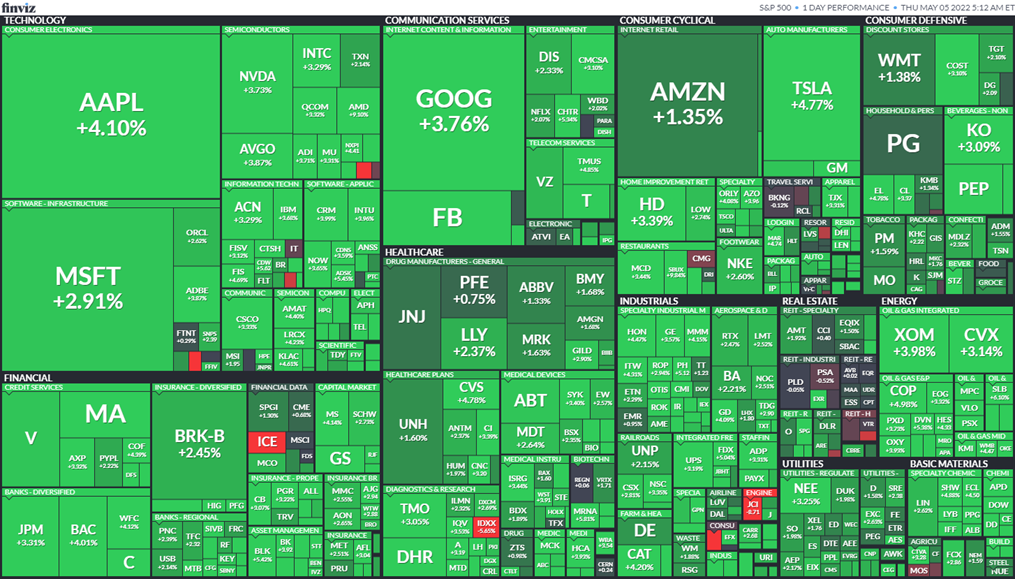

Основные индексы завершили торговлю в зеленой зоне, лидерами роста стали бумаги энергетического сектора, коммуникационных услуг и технологий.

Динамика индекса S&P 500

Динамика индекса NASDAQ

Динамика Dow Jones

Тепловая карта S&P 500

Рынок криптовалют, также отреагировал ростом на прошедшее заседание

Динамика Bitcoin

Динамика Ethereum

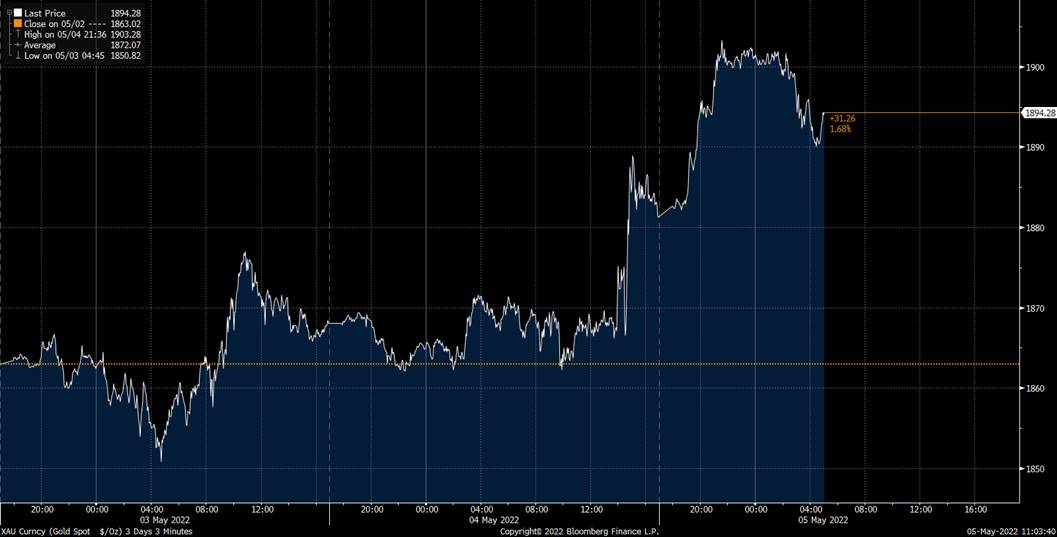

Индекс доллара незначительно ослаб, а золото укрепилось

Индекс доллара (DXY)

Динамика золота