Мы позитивно смотрим на бумаги компании OZON.

Ozon – это мультикатегорийная платформа электронной коммерции, осуществляющая деятельность в России, Беларуси, Казахстане, Кыргызстане, Армении, Китае и Турции. Инфраструктура фулфилмента и сеть доставки Группы позволяют обеспечивать покупателям быструю и удобную доставку.

Для управленческих целей бизнес Группы разделен на операционные сегменты, включая:

- «E-сommerce», основной бизнес Группы, связанный с электронной коммерцией, который заключается в продаже потребительских товаров различных категорий через наше приложение и веб-сайты;

- «Финтех», которая занимается разработкой и развитием продуктов и финансовых решений для покупателей и продавцов, а также - другие инициативы и вертикали в сегментах «E-commerce» или «Финтех», которые могут стать операционным сегментом в будущем.

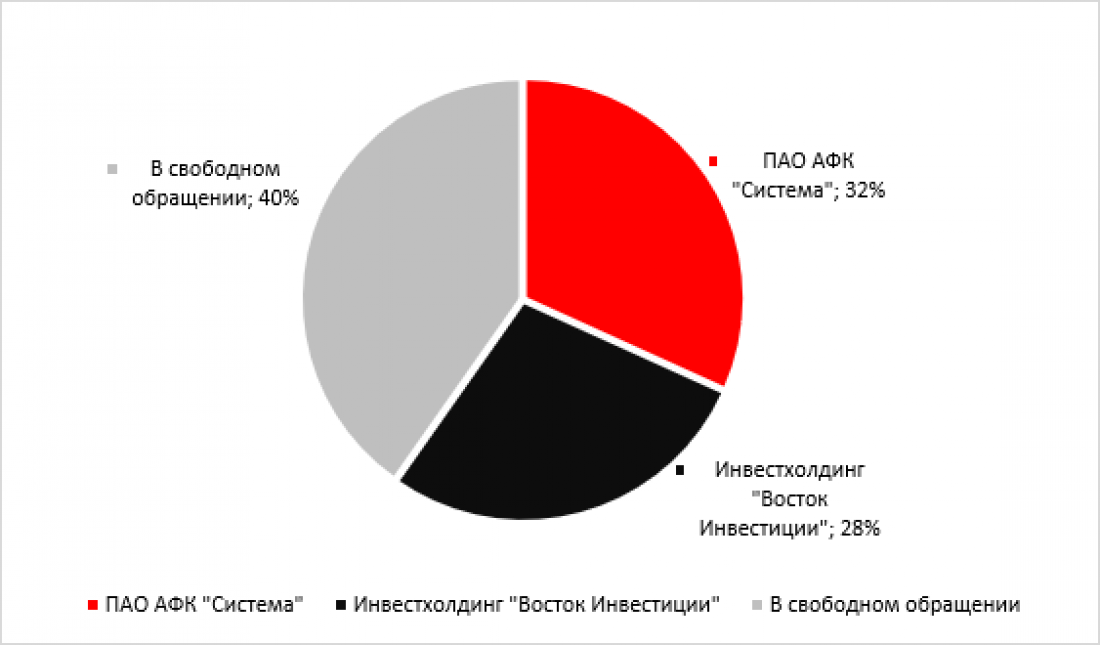

Структура собственности / состав акционеров

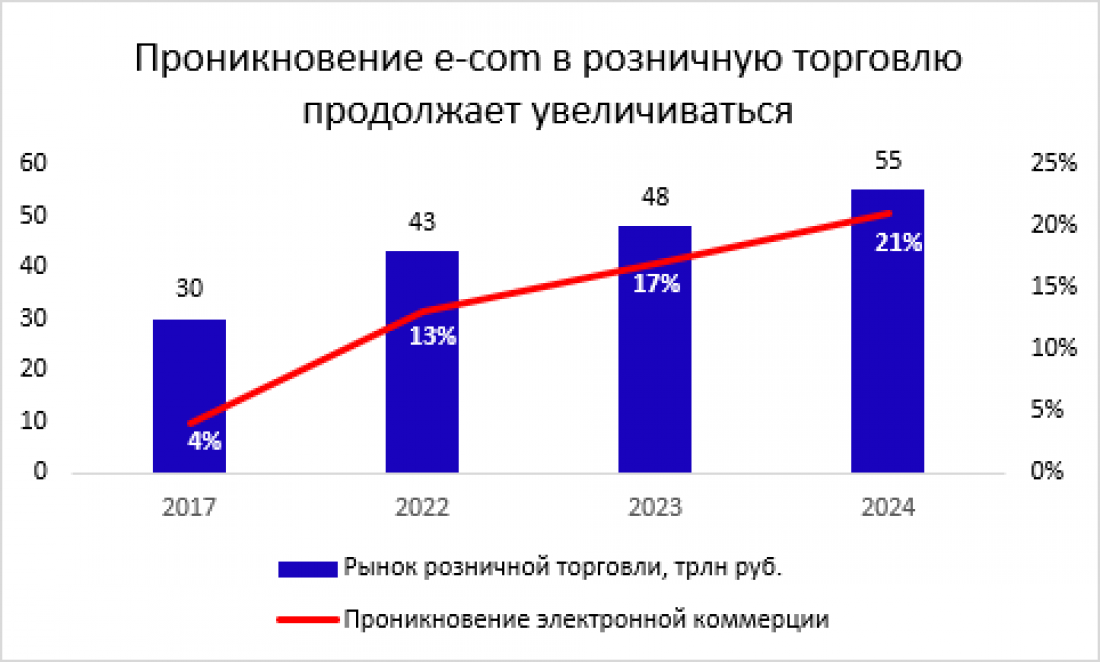

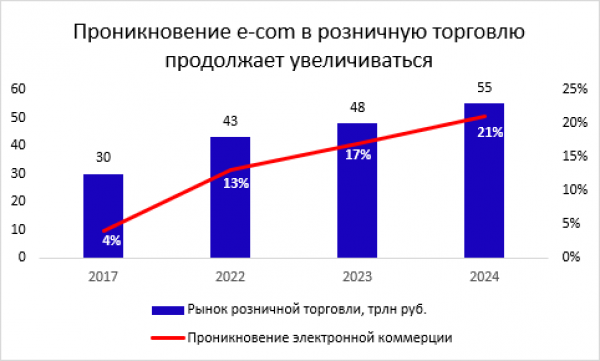

Рынок электронной коммерции

По данным INFOLine электронная коммерция растет в 4 раза быстрее розничной торговли, а проникновение e-commerce в последнюю увеличится до 21% по итогам 2024 года.

Источник: INFOLine Analytics

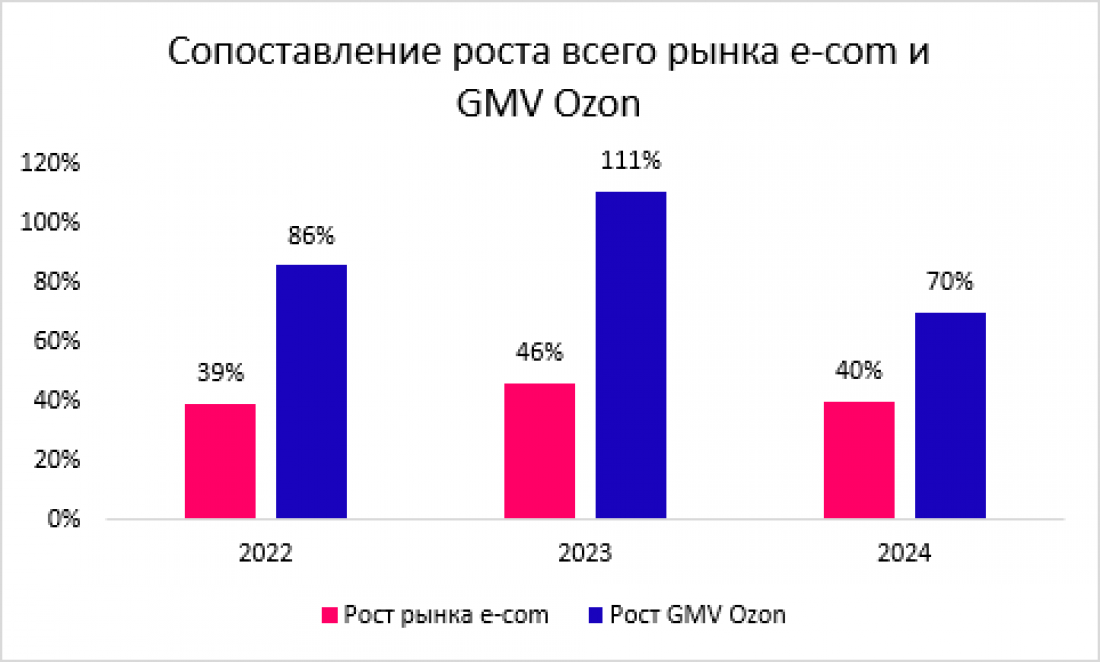

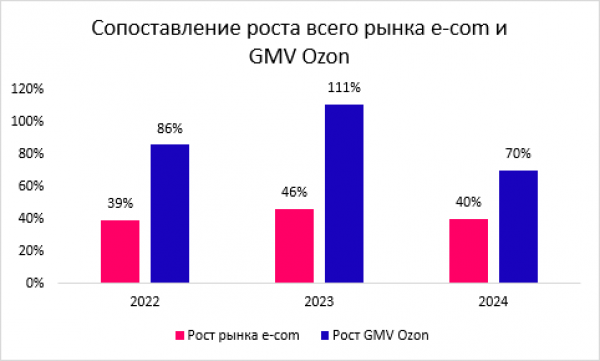

Рост GMV Ozon по ожиданиям менеджмента составит приблизительно 70% и превысит рост электронной коммерции в России на 30% в 2024 году. При этом число активных покупателей на площадке возросло до 51 миллиона человек в первой половине 2024г., что больше трети населения России. Также в контексте стратегии менеджмента, ориентированной на захват рынка и расширение географического присутствия, важно отметить, что 90% оборота площадки обеспечивается регионами.

Потребительские тренды

На фоне высоких ставок и их дальнейшего роста актуализируется развитие рассрочек и внутреннего кредитования на маркетплейсах в режиме единого окна, без участия банков. Подобные программы могут быть эффективны с точки зрения стимулирования потребления и продаж на площадке и через них приводить к росту лояльности покупателей.

Основным фактором роста онлайн ритейла продолжат быть регионы, в которых по-прежнему сохраняется потенциал для увеличения проникновения канала продаж через интернет. Кроме того, с учетом сохраняющегося дефицита на рынке труда с точки зрения увеличения эффективности бизнеса значимую роль будет играть автоматизация логистической и иной инфраструктуры.

Основные результаты за 2 кв 2024 г.

5 августа Ozon опубликовал финансовую отчетность за 2 квартал текущего года.

- Рост товарооборота в сегменте E-commerce составил 70% год к году за счет увеличения клиентской базы до 51,1 млн человек и частотности заказов (до 24 шт. в год на покупателя).

- Средний чек увеличился на 4,6% по сравнению с аналогичным периодом прошлого года.

- Рост оборота (GMV) маркетплейса составил 70% г/г благодаря увеличению клиентской базы, частотности заказов и среднего чека. При этом доходы от рекламы достигли рекордных 4,7% от GMV.

- Общая выручка направления E-commerce за 2 квартал 2024 года составила 109 690 млн руб (+21% г/г).

- При этом имеет место отрицательный показатель EBITDA -6 517 млн руб. Отрицательная рентабельность сегмента по EBITDA связана с деятельностью компании, направленной на расширение бизнеса и увеличение доли рынка. В частности, уровень комиссий маркетплейса снизился до минимума за всю историю – 6,9%.

- В частности, операционные расходы выросли на 56% г/г ввиду проведения масштабных маркетинговых мероприятий во 2 квартале. Однако при этом стоит заметить, что в процентах от оборота операционные расходы, наоборот, снизились на 0,4 процентных пункта до 4,5% благодаря мерам по контролю за расходами и эффекту операционного рычага. Также негативным фактором стал рост расходов на оплату труда, вызванный общим дефицитом рабочей силы.

- Важно отметить рост выручки от оказания услуг на 30% г/г. При сохранении комиссионной выручки приблизительно на прежнем уровне, главным образом этот рост был обусловлен динамикой рекламной выручки (+86% г/г). Также следует учесть, что ее доля в общей выручке группы увеличилась с 15,8% до 22,5%, т.е. почти до четверти ее совокупного размера. Развитие рекламы крайне значимо для платформы, поскольку, с одной стороны, является важным аспектом конкуренции за продавцов, стремящихся к максимальной эффективности инструментов продвижения товаров, а с другой – позволяет стимулировать спрос покупателей и тем самым увеличивать долю рынка Ozon.

- В то же время более значимым становится финтех-сегмент. База активных клиентов финансовых сервисов увеличилась на 74% до 24 млн человек (почти половина от совокупной базы активных клиентов Ozon), а кредитный портфель до 58 млрд руб. и средства клиентов на счетах до 94 млрд руб. в 2,6 раза и в 10 раз соответственно. Квартальная выручка данного направления за год увеличилась на 206% до 18 447 миллионов рублей, а доля сегмента в общей выручке выросла с 6,4% до 15,1%. В то же время показатель EBITDA вырос до 5 859 миллионов рублей на 136%, в значительной мере скомпенсировав убыток по E-commerce.

- Специфика финтех-направления Ozon состоит в том, что площадка может проводить более эффективный анализ кредитоспособности продавцов как заемщиков, по сравнению с внешними кредиторами, так как практически имеет доступ в режиме онлайн к управленческим данным продавца и информации о состоянии рынка, на котором он работает.

- В части развития логистической сети можно отметить, что общая площадь складских помещений выросла на 65% г/г, превысив 2,8 миллиона квадратных метров на конец июня 2024 г. При этом компания планирует и дальше наращивать логистические мощности. Так, представитель Ozon подтвердил, что компания будет арендовать строящийся под Нижним Новгородом логопарк площадью около 150 000 квадратных метров, который планируется ввести в эксплуатацию в 2025 году. Данная сделка следует в канве увеличения доступности товаров для покупателей с точки зрения временного фактора и оптимизации затрат на логистику.

Редомициляция

Говоря о факторах, влияющих на стоимость компании, нельзя не отметить ее иностранную юрисдикцию. Ozon – одна из немногих компаний, которая еще не осуществила редомициляцию в РФ. Компания зарегистрирована на о. Кипр. В 2024 г. компания заявила, что проводит подготовку, чтобы «избавиться от юридической обвязки вне периметра Российской Федерации».

Раскрывать подробности компания пока не может, однако форуме Ozon Comeon 2024 IR-директор компании Мария Бераснева сообщила, что Ozon не планирует проводить оферту на выкуп акций у миноритариев-нерезидентов в рамках редомициляции. В части доли акционеров-нерезидентов Ozon не раскрывает точную информацию, однако, по словам Марии, большинство крупных инвесторов, представленных западными фондами, вышли из акций компании со второй половины 2023 года.

В апреле этого года CFO компании Игорь Герасимов заявлял, что Ozon планирует инициировать процесс редомициляции холдинговой компании с Кипра в 2024 году.

Теоретически Ozon соответствует расширенным критериям для принудительной редомициляции.

При этом компания прокомментировала, что ее АДА торгуются не только на Мосбирже, но и на бирже Астаны, у которой есть мост с Euroclear.

В результате редомициляции на российском рынке может возникнуть дополнительное предложение акций маркетплейса, которые были заблокированы в иностранных депозитариях.

Инвестиционное заключение и оценка

В настоящее время компания находится на этапе расширения бизнеса, нацеленного на сохранение и укрепление конкурентных позиций на рынке e-commerce, а также на максимизацию доли рынка, что в будущем, по мере нормализации темпов роста рынка, позволит компании увеличить доходы. Основным конкурентом Ozon остается Wildberries – по оценкам ФАС по состоянию на 2023 год доля Wildberries составила 47%, а Ozon – 35,5%. Чтобы получать комиссионную прибыль в будущем, сейчас компания вынуждена инвестировать в увеличение географического покрытия своей логистической системы и маркетинговые кампании на фоне недоиспользованного потенциала роста региональных интернет-продаж. Это выражается в том числе в увеличении инвестиций: чистый поток денежных средств, использованных в инвестиционной деятельности, вырос на 136% г/г до 16,6 млрд руб. во втором квартале 2024 г. В результате политики, направленной на рост оборотов, рентабельность компании по EBITDA за 2 квартал является отрицательной. Однако рекламные доходы, а также активное развитие финтех-сегмента демонстрируют сильный рост и потенциал по крайней мере частично компенсировать текущую убыточность основного бизнеса. В частности, значительный приток средств в Ozon Банк при текущих высоких ставках могут способствовать росту дополнительных доходов от размещения остатков, а также дальнейшему увеличению кредитного портфеля.

При сравнительной оценке компании были использованы такие показатели, как P/S, EV/Sales, EV/EBITDA и EV/GMV. По первым 2 показателям акции Ozon являются недооцененными, а по последнему из 3 – многократно переоцененными, что обусловлено естественно тем фактом, что стратегия компании Ozon сейчас направлена не на увеличение прибыльности, а на завоевание максимальной рыночной доли. Что касается EV/GMV, для оценки по данному мультипликатору были выбраны 2 параметра: медианное историческое значение у самого Озона и значение данного показателя у польской компании Allegro, которая может быть представлена как Озон в условиях сатурации сегмента e-commerce и выхода в зону положительных значений по EBITDA.

Риски

- Геополитические риски;

- Макроэкономические риски: Риски потребительской активности – данные риски обуславливаются возможностью будущего падения доходов населения, сокращением государственной поддержки экономики, ужесточением денежно-кредитной политики;

- Корпоративные риски: Риски окупаемости инвестиций – учитывая, что расширение бизнеса происходит в ущерб рентабельности, отсутствие отдачи от них по завершении инвестиционной фазы может существенно отразиться на стоимости Ozon;

- Риски международных расчетов – проблемы в сфере платежей могут оказывать давление на продавцов, зависящих от поставок импортных товаров;

- Кадровые риски – при дальнейшем усугублении ситуации на рынке труда расходы на оплату труда могут расти сильнее ожиданий;

- Риски конкуренции;

- Инфраструктурные риски – риски, связанные с иностранной юрисдикцией, риски приостановки торгов, риски возможного «навеса» акций из-за существенной доли нерезидентов среди миноритариев.