Мы позитивно смотрим на бумаги компании Полюс Золото (PLZL RX) из сектора Металлы и Добыча.

Динамика акций PLZL RX

В основе идеи – рост цен на золото на глобальном рынке, а в более долгосрочной перспективе - запуск проекта компании «Сухой Лог», который позволит увеличить объёмы производства компании более чем на 50% после 2028 г.

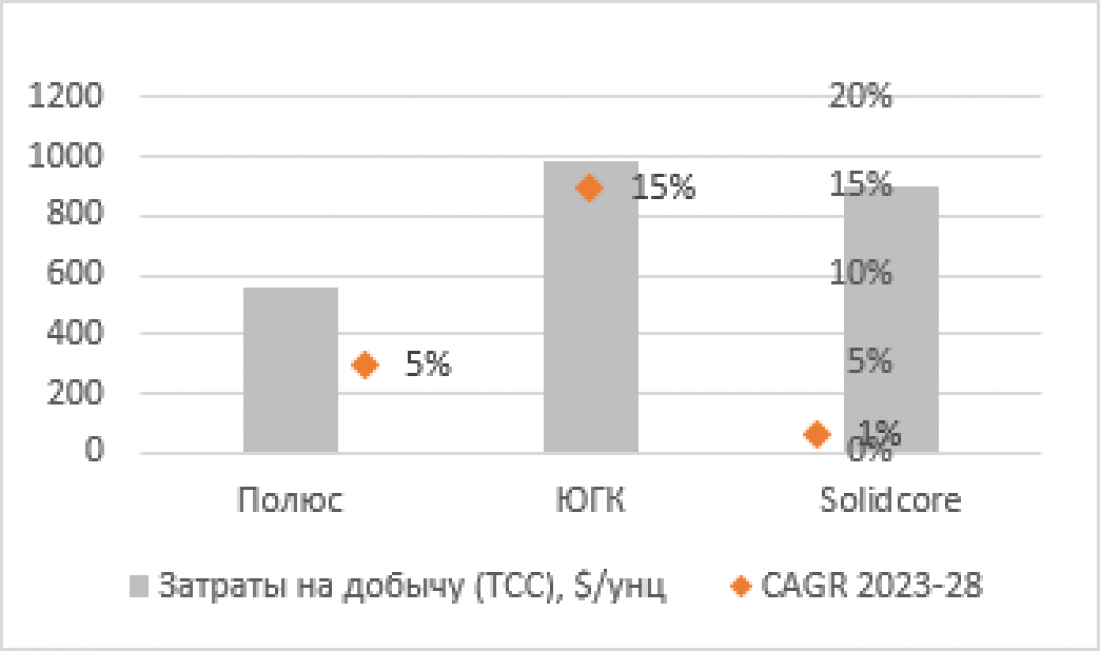

Полюс (PLZL RX) – крупнейшая в России золотодобывающая компания, которая входит в пятерку крупнейших производителей золота в мире. Полюс обладает одними из самых масштабных запасов золота в мире (входит в топ-3 мировых лидеров): его доказанные и вероятные запасы по международной классификации составляют 97 миллиона унций. В год компания добывает около 83-85 тонн золота. При этом себестоимость производства компании является одним из самых низких в мире, что обеспечивает устойчивость в случае турбулентности мировых цен на золото.

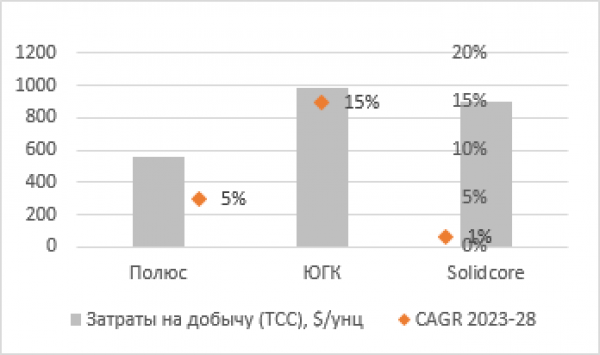

Сравнительная себестоимость добычи золотодобывающих компаний

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия). Олимпиада — крупнейший актив компании, на который приходится примерно 40% от всей добычи. На месторождение Наталка приходится 18% добычи, на Благодатное –16%, а Вернинское, Куранах и Россыпи обеспечивают 12%, 9% и 5% добычи соответственно. Долгосрочные перспективы компании после 2028 г. обеспечиваются месторождением Сухой Лог, которое позволит существенно нарастить объемы производства компании и является основным драйвером ее долгосрочного роста.

Основные проекты компании

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

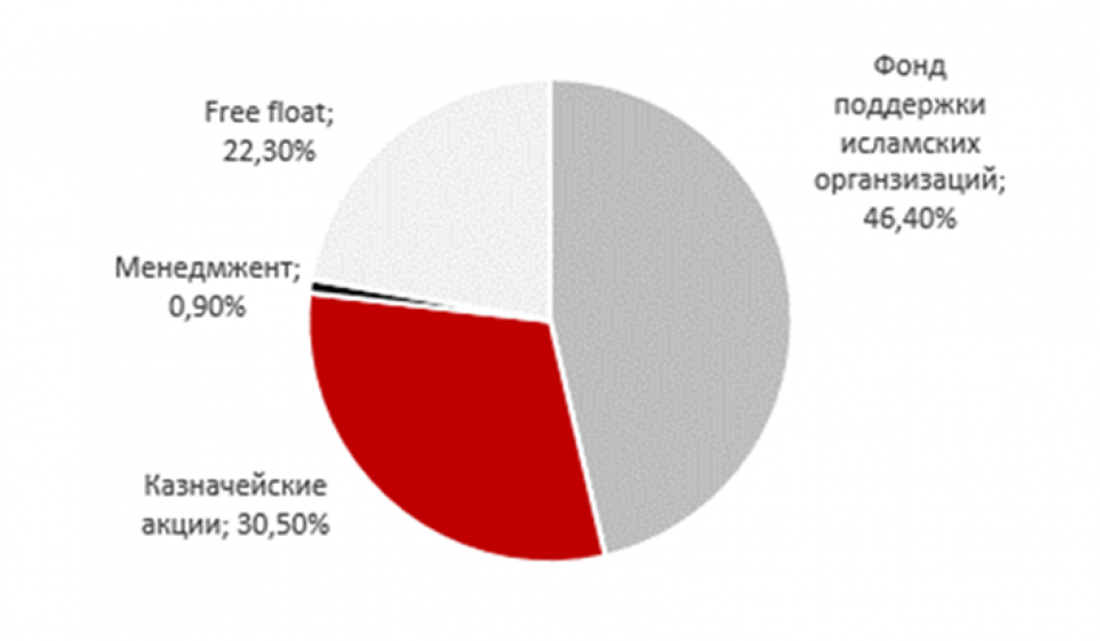

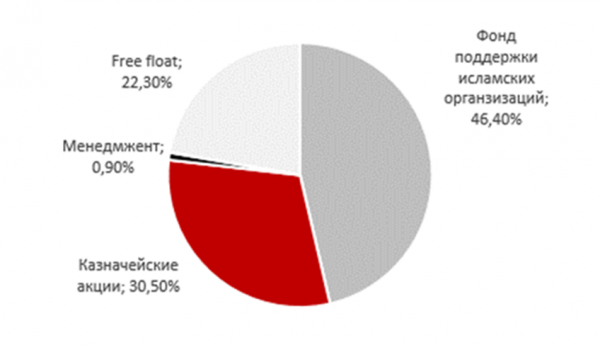

Структура собственности

Фонд поддержки исламских организаций получил акции безвозмездно от Саида Керимова после санкций на него

Общий взгляд на рынок золота

Цены на золото продолжают обновлять исторические максимумы - котировки достигли отметки $2 500 за унцию и превысили ее, а всего с начала года рост цен составил более 23%.

Тем не менее, мы все еще позитивно оцениваем среднесрочные перспективы цен на золото, ожидая роста в районе +10% во 2 пол. 2024 г.

Факторы роста цен на золото

1) В США в скором времени ожидают снижения ставок, а вот инфляция в Америке ниже 2% надолго едва ли упадет (об этом позаботятся дорогой труд, не самые низкие цены на ресурсы и деглобализация). Когда ставки падают, а инфляция нет, падает и доходность купонных активов с поправкой на инфляцию (т.н. реальные доходности), такая ситуация исторически обычно поддерживала золото. Так, в наиболее существенные периоды снижения реальных доходностей, например в 2009-2013 и в 2020, золото активно уходило в рост и обновляло исторические максимумы. На этой неделе глава ФРС США Джером Пауэлл выступит на симпозиуме в Джексон-Хоул, и если он подтвердит планы снижения ставки в сентябре,

Это может обеспечить дополнительную поддержку ценам на золото уже в краткосрочной перспективе.

2) Важно отметить, что с 2022 года реальные доходности показали существенный рост из-за быстрого увеличения ставки ФРС. На данном фоне цена на золото исторически снижалась, но этот год стал исключением: поддержали цены на желтый металл покупки от Центробанков развивающихся стран. С 2022 года Центробанки стали покупать вдвое больше золота чем раньше: в первую очередь ЦБ Китая, Индии, Ирана на фоне политической нестабильности и, в частности (особенно для Китая) в свете возросших рисков инвестирования в американские активы.

3) Не просматривается пока спроса только от инвесторов в ETF, такой спрос, по нашей оценке, коррелирует именно с реальными доходностями, а значит, если ФРС США начнет снижать ставки, то есть шанс, что и спрос от инвесторов в ETF появится

4) Один из значимых драйверов роста цен на золото – геополитическая нестабильность. Конфликты на Ближнем Востоке, на территории Европы, торговая война между США и Китаем, выборы в США – все эти события снижают аппетиты к риску и повышают спрос на «защитные» активы.

Финансовые показатели Полюса за 2023 год

| Выручка | $5.4 млрд, +28%(г/г) (На Олимпиадинское месторождение приходится 50% выручки и 54% EBITDA, Благодатное и Наталка - по 14% выручки и EBITDA) |

| EBITDA | $3.9 млрд, +51%(г/г) |

| Рентабельность по EBITDA | 71% |

| Чистая прибыль | $1.7 млрд, +12%(г/г) |

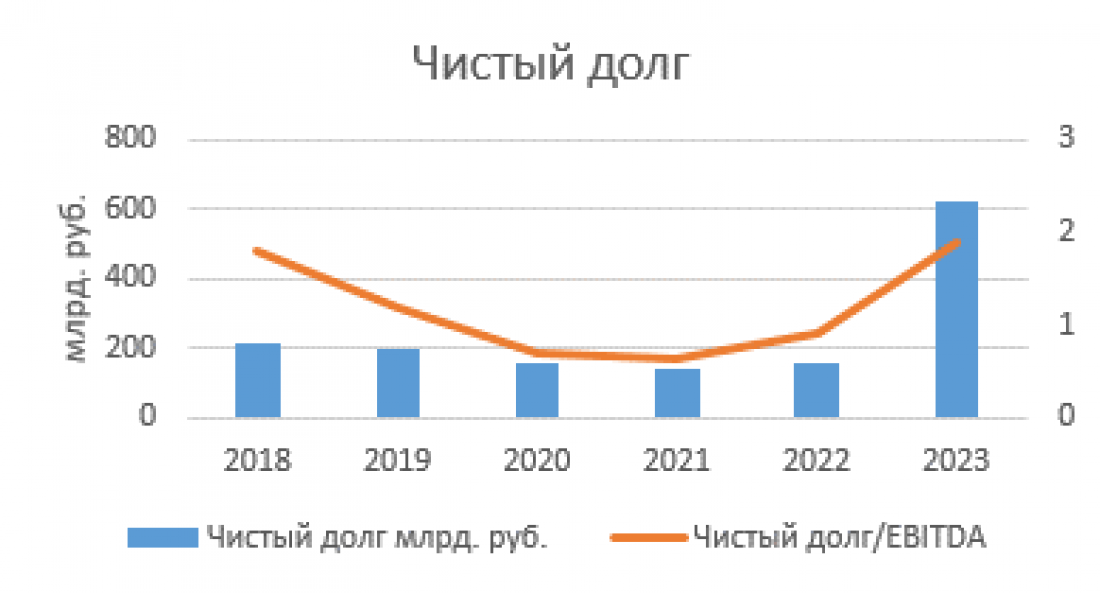

| Чистый долг | $7.3 млрд, рост в 3.2х(г/г) |

| Чистый долг/EBITDA | 1.9х против 0.9х в 2022 году |

Как следует из отчетности, Полюс показал рекордных результаты по некоторым статьям в 2023, как благодаря снижению себестоимости, так и ввиду позитивной рыночной конъюнктуры. В то же время, нельзя не отметить масштабный рост долга, связанный с выкупом собственных акций в 2023 г., а также рост некоторых расходных статей (например фонда заработной платы, стоимости расходных материалов и некоторых других.

По прогнозам компании в 2024 г.:

- производство золота снизится до 2,7 млн – 2,8 млн унций (с 2,9 млн унций в 2023 г.) из-за сокращения содержания золота в перерабатываемой на Олимпиаде руде.

- ТСС (общие затраты на добычу или себестоимость) вырастут до $450–500 на унцию из-за снижения содержания золота в добыче, доли флотоконцентрата в общей структуре продаж, роста цен на ключевые расходные материалы, зарплат и тарифов на электроэнергию.

- капитальные затраты вырастут до $1550–1700 млн. Полюс оценил вложение в проект Сухой лог, перенёс часть капзатрат с 2023 года и учёл данные инфляции.

Налоговая нагрузка

Налоговая нагрузка для золотодобывающих компаний повысилась. С 2025 года произойдут следующие изменения в налогообложении:

- Ставка налога на прибыль для всех компаний повышена с 20% до 25% (но есть исключения, связанные с объемом инвестиций)

- К формуле расчета НДПИ на золото вводится надбавка в размере 10% от превышения мировой цены на золото над уровнем $1 900 за унцию.

Несмотря на это, мы ожидаем, что высокие цены на золото позволят компании по-прежнему демонстрировать рекордные значения добычи, выручки и прибыли.

27 августа компания должна опубликовать результаты за 1 пол. 2024 г., на основе которых мы можем скорректировать наши годовые прогнозы. Но в целом мы ожидаем позитивных результатов – роста выручки и EBITDA на 12% и 18% год к году соответственно.

| |

2022 |

2023 |

2024П |

2025П |

| Выручка |

291 817,40 |

463 419,00 |

540 688,00 |

583 943,04 |

| EBITDA |

175 899,30 |

337 419,50 |

379 290,00 |

383 841,48 |

| EBIT |

130 107,90 |

270 413,00 |

360 267,40 |

356 664,73 |

| Чистая прибыль |

106 115,40 |

147 397,20 |

232 650,00 |

225 670,50 |

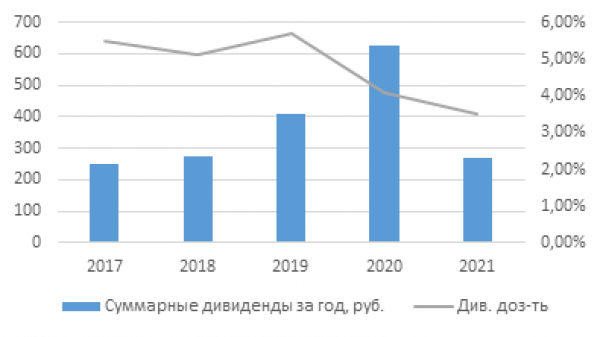

Дивиденды

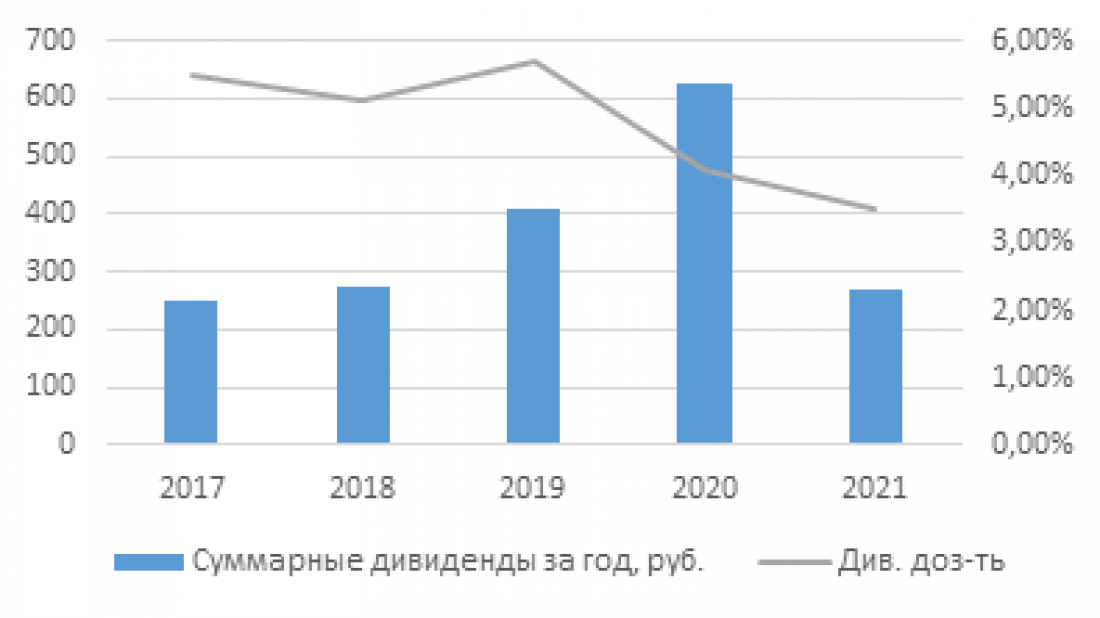

Дивполитика компании подразумевает выплаты дивидендов дважды в год в размере 30% от EBITDA, если показатель чистый долг/EBITDA меньше 2.5х. В противном случае на решение о выплате влияют денежная позиция, FCF, прогнозы финансовых показателей и конъюнктура рынка.

Последний раз компания выплачивала дивиденды в июне и октябре 2021 года (387,15 и 267,48 рублей на акцию, дох-ть 2,4% и 2,15% соответственно), а финальный дивиденд за 2021 г. был отменен, как, впрочем, и дивиденды за 2022 и 2023 гг.

Учитывая необходимость масштабных инвестиций в месторождение Сухой Лог и рост долговой нагрузки, дивиденды в ближайшие годы также под вопросом. По крайней мере, высоких выплат ожидать не приходится.

Выкуп акций в 2023 г – негативное событие для миноритариев; вопрос, как компания распорядится казначейским пакетом

Выкуп акций в 2023 г – негативное событие для миноритариев; вопрос, как компания распорядится казначейским пакетом

В 2023 г Полюс объявил об обратном выкупе до 30% своих акций на общую сумму 580 млрд рублей по цене на треть превышающей рыночную (премия в совокупности составила почти 190 млрд. руб.). При этом в условиях выкупа значилось, что заявки будут исполняться не равномерно всем желающим, а в порядке их поступления. Учитывая наличие крупных акционеров, у миноритариев практически не было шансов в этом поучаствовать. Именно для выкупа компания привлекла 500 млрд. руб. заемных средств.

Данное корпоративное действие безусловно бросает тень на уровень корпоративного управления компании и ее отношение к миноритарным акционерам, что и отразилось на котировках бумаг в 2023 г.

Однако в настоящее время, когда у компании есть крупный пакет казначейских акций, есть возможность «реабилитироваться» в глазах миноритариев, например, погасив данные бумаги или использовав их для выгодных сделок M&A, которые потенциально могли бы повысить акционерную стоимость компании.

Мультипликаторы

Акции компании торгуются с дисконтами относительно своих собственных средних показателей за последние 5 лет. Мультипликатор 2024П EV/EBITDA составляет 5.6x против среднего 6,9х, а P/E 24 находится на уровне 7х против среднего 8,2х.

Инвестиционное заключение.

Санкции и рост долговой нагрузки, конечно, оказали негативный эффект на бизнес компании Полюс, что отражается в результатах компании за 2022-2023 г. Тем не менее, эффект санкций компания практически преодолела, адаптировавшись к новым условиям и нарастив производство и объемы продаж во 2 пол. 2022 г. благодаря переориентации на новые рынки.

Что касается недружественного к миноритариям выкупа акций, то бумаги, судя по всему, уже «переварили» это событие, в немалой степени благодаря высоким ценам на золото.

Несмотря на рост себестоимости в 2024 г., этот показатель останется по-прежнему одним из самых низких в отрасли даже в глобальном масштабе, а рентабельность по-прежнему останется высокой, обеспечивая устойчивость бизнеса компании в турбулентные времена. По мультипликаторам акции компании торгуются с дисконтами к своим средним. Основой драйвер долгосрочного роста компании – разработка месторождения Сухой Лог. Но одновременно это и основной риск, поскольку капзатраты на его развитие способны оказать материальное влияние на бизнес компании. Последняя озвученная оценка капвложений составляла $3,3 млрд в ценах конца 2019 г, но с тех пор цены очевидно выросли, что могло существенно увеличить плановые капвложения. 27 августа компания должна опубликовать результаты за 1 пол. 2024 г., на основе которых мы можем скорректировать наши годовые прогнозы. Но в целом мы ожидаем позитивных результатов – роста выручки и EBITDA на 12% и 18% год к году соответственно.

Риски

- Снижение цен на золото

- Ужесточение санкций, проблемы с рынками сбыта

- Низкий уровень корпоративного управления, недружественное отношение к миноритариям