Компания Polymetal (POLY LN, POLY RX) провела 25 апреля 2022 года «День инвестора», в ходе которого представила операционные результаты за 1 квартал 2022 года, обновила операционные прогнозы до 2026 года и представила свои выводы по влиянию санкций на компанию.

На минувшей неделе акции POLY RX упали на 22%. Сегодня (27 апреля 2022 года) они растут на 1,9%.

| Название: | Polymetal |

| TICKER: | POLY RX |

| Капитализация | 337, 45 млрд. руб. |

| Текущая цена | 711,5 руб. |

Компания Polymetal — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. Акции «Полиметалла» торгуются на Лондонской и Московской фондовых биржах, а также на бирже Международного финансового центра «Астана» - Astana International Exchange (Казахстан). Владеет девятью действующими месторождениями золота и серебра, а также значительным портфелем проектов развития. Производство в золотом эквиваленте в 2021 г. составило 1 677 тыс. унций (для сравнения Полюс в 2021 г. добыл 2 717 тыс. унций.).

Активы в России и Казахстане

Структура акционеров

Структура продаж

Основные комментарии менеджмента

Влияние санкций.

Санкции не окажут серьёзного материального эффекта на деятельности компании.

Сама компания и ее акционеры, и менеджмент не включены в санкционные списки.

Нельзя исключать, что на последующих этапах такое может случиться, но менеджмент считает это маловероятным

Текущая ситуация по продажам

Казахстан: все каналы продаж работают как обычно

Россия:

- Продажа золотых слитков российским банкам с незначительной скидкой к цене LBMA, менеджмент ищет новые каналы продаж

- Продажа серебряных слитков– со значительной скидкой, спрос невысок, ищут новые каналы продаж

- Продажа золотосодержащего концентрата – основной потребитель Казахстан, без изменений, миноритарные потребители (ЕС, Япония) под риском

- Продажа серебряного концентрата – потребители в Китае и Казахстане без изменений

Обновление информации по проектам

- Золоторудное месторождение Кутын, Хабаровский край, Россия – будет запущено по графику в 3 кв. 22

- Запуск Уральской флотационной фабрики и месторождения Прогноз (Верхоянск, Республика Саха, Якутия, Россия) также без изменений – 1 кв. 23 и 1 кв. 24 соответственно

- Запуск проекта Амурский ГМК-2 (POX-2) задерживается на 6 мес. до 3 кв. 23 из-за логистических сложностей

- Проект Ведуга, который ранее планировался на 3 кв. 25) и месторождение Майское (ранее на 1 кв. 23) задерживаются на 12-18 мес.

- Проект Тихоокеанского ГМК был еще ранее заморожен, и теперь компания оценивает целесообразность переноса строительства в Казахстан

- Прогнозы относительно объёмов и себестоимости производства в 2022

Себестоимость

- TCC (общие денежные затраты) в среднем составит $850-950/унц против прежнего прогноза $850-900/унц)

- Себестоимость AISC (совокупные денежные затраты на производство и поддержание, включающие также коммерческие, административные расходы и капитальные затраты) ожидаются на уровне $1,200-1,300/унц против прежнего прогноза $1,100-1,200/унц золотого эквивалента (Россия $1,350-1,450/унц, Казахстан $900-1,000/унц)

Прогноз по капвложениям на 2022 были снижены с $700mn до $650 мл ($580 млн в России, $ 70 млн в Казахстане)

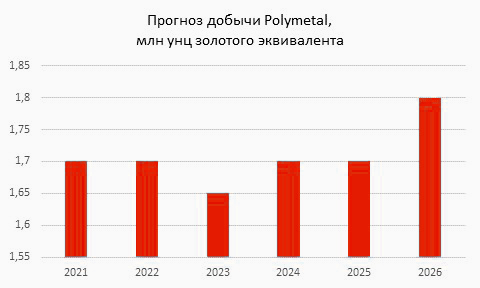

Прогнозы по объёмам – стабильны на этот год, снижение прогнозов на 2023-2026 на 5-8%

Разделение компании.

Разделение компании. Совет директоров проводит оценку целесообразности разделения российских и казахстанских активов. Структура возможной сделки пока не определена, но считают, что это лучше сообразуется с интересами акционеров. Решение будет принято не ранее июля 2022 г. Напомним, что у компании очень высокий free float 75% и иностранная регистрация, что затрудняет выплату дивидендов в текущих условиях. Вероятно, возможная сделка призвана разрешить дилемму с дивидендами.

Дивиденды. Совет директоров отложил принятие решения о выплате финального дивиденда за 2021 г. До августа 2022 г. Тогда же будет принято решение и о промежуточные дивидендах за 2022 г. В случае решения о выплате дивидендов для нерезидентов России выплата будет производиться из средств казахского и кипрского отделения

Делистинг с Лондонской биржи не стоит на повестке, совет директоров считает, что это не в интересах акционеров.

Некоторые операционные результаты за 1 кв. 2022 г.

- Выручка в 1 кв. 2022 г. выросла на 4% г/г до $616 млн, причем преимущественно благодаря росту продаж серебра (на 17% г/г). Некоторое сокращение продаж физического золота (на 4%) было компенсировано ростом цены на 5%.

- Добыча в 1 кв. снизилась на 6% г/г до 372 тыс унц ЗЭ из-за ожидаемого снижения содержаний на месторождениях Албазино и Светлое.

- Чистый долг в 1 кв. вырос на 20% до $1,97 млрд. из-за возросших требований оборотного капитала по причине сезонного накопления запасов концентрата, а также критически важных расходных материалов и запчастей. Менеджмент рассматривает это обстоятельство как единоразовое, вызванное необходимостью застраховаться от санкционных рисков.

В целом мы умеренно-позитивно оцениваем результаты Полиметала в условиях текущей конъюнктуры. Понятно, что деятельность компании будет затронута санкциями, о чем говорит снижение прогнозов объема производства в 2023-2026 и повышение прогнозов по себестоимости на краткосрочную перспективу, которое лишь отчасти будет компенсировано обесценением рубля. Однако по сравнению с другими игроками металлургической отрасли и отечественным рынком в более широком смысле, это влияние, скорее всего, будет менее значительным. В этом году компания рассчитывает сохранить стабильные объемы производства, что в совокупности с ожидаемым ростом цен на драгоценные металлы обеспечит как минимум нейтральный результат по итогам года. Возможная сделка по разделению российского и казахстанского бизнеса позволит вернуться к вопросу выплаты дивидендов в августе текущего года.

Мы сохраняем позитивный взгляд на акции компании. Бумаги торгуются на LSE фунтах стерлингов и на Мосбирже (ГДР), причем из-за блокировки междепозитрного моста возможности арбитража отсутствуют, и цена акций различается.

Мы будем говорить о бумагах в рублях, которые в последнее время сильно снизились и торгуются на данный момент со значительным дисконтом к акциям главного конкурента Полюса – на уровне 77% и 63% по P/E и EV/EBITDA соответственно, не говоря уже об иностранных сравнимых компаниях.

Несмотря на то, что частично дисконт может быть оправдан разницей в масштабах бизнеса, а также рисками по Poly, связанными с иностранной регистрацией и наличием первичного листинга на LSE, мы считаем такой дисконт неоправданным.

Риски

- Эскалация геополитической напряженности

- Санкционные риски

- Операционные риски, связанные с логистическими сложностями и санкциями

- Риски изменения структуры и бизнес-модели компании

- Изменение конъюнктуры рынков драгоценных металлов