Интер РАО – вертикально-интегрированная энергетическая компания, входит в тройку крупнейших генерирующих компаний в России. В сферу деятельности Интер РАО входит производство и сбыт электрической и тепловой энергии, международный энергетический трейдинг, инжиниринг, проектирование и строительство энергообъектов.

Согласно структуре выручки по операционным сегментам, сбытовой сегмент дает более 2/3 выручки, электро- и теплогенерация – более четверти, трейдинг - около 10%. В структуре EBITDA более половины приносит электрогенерация, сбыт и трейдинг по 16%, а теплогенерация чуть более 10%.

- В сегменте сбыта Интер РАО владеет 11 энергосбытовыми компаниями в 14 субъектах РФ, 5 независимыми энергосбытовыми компаниями, работающими в 64 субъектах РФ, 5 едиными информационно-расчетными центрами по обслуживанию физлиц.

- В электрогенерации Интер РАО занимает третье место в стране как по установленной мощности, так и по выработке электроэнергии после Русгидро и Росатома. Доля рынка генерации 10,2%. Также Интер РАО занимает третье место по коэффициенту использования установленной мощности (КИУМ), который является показателем эффективности электрогенерирующих компаний.

- У Интер РАО есть активы в Грузии и Молдавии, куда входят каскад гидроэлектростанций, крупная ГРЭС и крупная электросетевая и сбытовая компания.

Динамика цены акций IRAO RX

Факторы, определяющие перспективы роста акционерной стоимости Интер РАО

- Компания работает в защитном секторе экономики – ориентирована преимущественно на внутренний спрос (87% в структуре выручки) и меньше подвержена влиянию западных санкций. Согласно долгосрочной стратегии компании, основной географический фокус – Россия.

Структура выручки по рынкам

РФ - 87,10%

Финляндия - 3,70%

Латвия - 1,50%

Молдавия - 1,20%

Польша - 1,10%

Китай - 1,00%

Литва - 0,60%

Другие - 2,90%

- Интер РАО переориентирует поставки электроэнергии из Европы в Китай, поэтому эффект от санкций и общего разрыва отношений с РФ с западными странами на бизнес, вероятно, менее значительный, чем у экспорто-ориентированных компаний

- Компания выплачивает дивиденды. По прежним меркам, не самые высокие, но на фоне отмены дивидендов многими компаниями, вполне достойные (див доходность за 2021 г. 7,3%). Дивполитика предусматривает выплату 25% от чистой прибыли по МСФО). Перспективы выплат в 2023 г. позитивные.

- У компании очень солидная денежная позиция, которая позволяет уверенно чувствовать себя в период кризиса. По состоянию на 30 сентября 2021 г. денежные средства Интер РАО на балансе в сумме с депозитами на срок не более года составили 317 млрд руб. (для справки нынешняя капитализация компании ниже). Чистый долг отрицательный. В 2022 г. компания не публиковала отчетность, но мы ожидаем, что ситуация с денежной позицией и чистым долгом изменилась не слишком значительно.

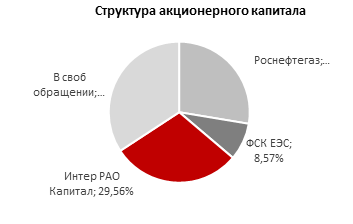

- Кроме того, у компании на балансе квазиказначейские акции: около 30% акций компании принадлежит самой Интер РАО через дочернюю структуру Интер РАО Капитал. Продажа, погашение или монетизация через сделки слияния и поглощения этого пакета может привести к увеличению стоимости компании.

Финансовые показатели Интер РАО

- В 2022 г. Интер РАО не публиковала отчетность, в том числе и за 2021 г. Судя по результатам за 9 мес. показатели за 2021 г. должны были быть на очень высоком уровне. Поэтому, вероятно, что в первой половине текущего года показатели снизились, учитывая высокую сравнительную базу и многочисленные проблемы взаимоотношений с иностранными партнерами на фоне резкого роста геополитических рисков.

- До 2020 г. компания демонстрировала устойчивые финансовые показатели: среднегодовой темп роста выручки (CAGR) с 2013 по 2019 гг. составил 7,67%, аналогичный показатель по EBITDA составил 28,4%. Рентабельность EBITDA в 2019 г. достигла 12,7% против 4,4% в 2013 г.

Оценка и инвестиционное заключение

Полагаем, что эффективное использование денежных средств, а также квазиказначейских акций способны увеличить акционерную стоимость компании. Однако на данный момент мы пока не видим значимых шагов в этом направлении. Изменений в дивидендной политике компании пока не предвидится, тем не менее, бумаги приносят порядка 5-7% дивидендной доходности, что в нынешних условиях является преимуществом. Акции Интер РАО торгуются со значительным дисконтом по мультипликаторам к средним показателям по сектору. Мультипликатор P/E BF составлял коло 2,4х против среднего показателя по отрасли на уровне 3,2 х. Мультипликатор EV/EBITDA составляет 0,6х против среднего по отрасли на уровне 2,0х.

По сравнению со своими средними мультипликаторами за последние 5 лет дисконты составляют 46% и 76% соответственно.

Риски

Санкции: компания имеет экспозицию не только на внутренний, но и на внешний рынок электроэнергии. Переориентация на азиатские рынки может потребовать дополнительных временных и денежных издержек, что может оказать влияние на финансовые показатели Интер РАО и цену ее акций

Российский рынок: как и все российские компании, Интер РАО подвержена экономическим, политическим и внешнеполитическим рискам, характерным для российских активов. В случае реализации таких рисков, как, например, ужесточение антироссийских санкций со стороны Запада или антисанкций, акции Интер РАО могут оказаться под давлением. Ухудшение экономического состояния, снижения экономической активности – также серьезный негативный фактор для акций компании.

Корпоративные риски: несмотря на то, что «скрытая стоимость» Интер РАО достаточно велика, перспективы реализации указанных факторов не являются однозначными. Таким образом, данные факторы могут реализоваться, а могут остаться нереализованными.

Стратегические цели и капвложения: изменение или невыполнение компанией стратегических целей и ориентиров по капвложениям способно оказать как понижательное, так и повышательное влияние на показатели компании.