Описание компании

Beluga Group — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий на этом рынке, а также один из главных импортеров крепкого алкоголя в стране. Компания имеет 1 спиртзавод, 1 винодельческий комплекс и 5 производственных площадок, которые стратегически расположены в крупнейших федеральных округах, включая Центральный, Дальневосточный, Северо-Западный, Приволжский и Сибирский, а также в Краснодарском крае. Компании принадлежит крупнейшая в стране дистрибуционная сеть с более чем 165 тыс. торговых точек и более 100 тыс. кв. м площадью складских помещений. В дополнение, компания стремительно развивает розничную сеть “ВинЛаб”, которая уже насчитывает более 1250 розничных магазинов и программу лояльности, участниками которой являются более 5,5 млн человек.

Динамика цены за акции BELU RX

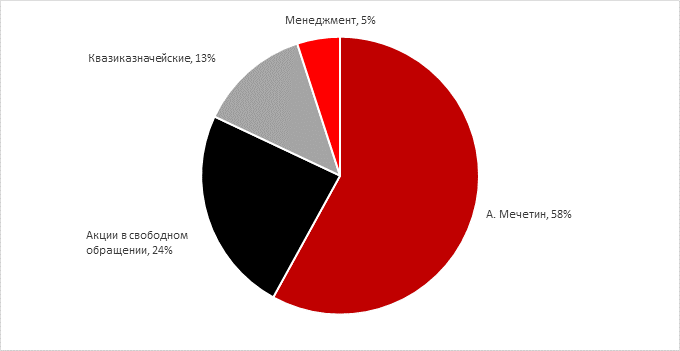

Структура акционеров

Основные операционные результаты за 3 квартал 2022 года

Общие отгрузки Beluga Group остались на уровне прошлого года и составили 3,97 млн. декалитров

- Отгрузки брендов собственного производства cнизились на 1,5% и составили 3,27 млн. декалитров из-за остановки экспорта на рынки США, Европы и беспошлинной розничной торговли (магазины Duty Free) в связи с санкциями, а также интенсивными закупками сетей и магазинов в первом полугодии

- Отгрузки партнерских брендов выросли на 6,6% до 705,9 тыс. декалитров

Основные операционные результаты по итогам 9 месяцев 2022 года

- Общие отгрузки Beluga Group увеличились на 8,4% и достигли 11,4 млн. декалитров

- Отгрузки брендов собственного производства выросли на 6,2% и составили 9,5 млн. декалитров

- Отгрузки партнерских брендов выросли на 20,2% до 1,96 млн. декалитров

- Сеть «ВинЛаб» продолжила развитие: количество торговых точек превысило 1 250, а объем продаж увеличился на 55,7%.

- Трафик вырос на 38,6%, а средний чек увеличился на 12,4%

- Электронная коммерция продолжает развиваться: объем продаж по системе click & collect вырос на 114 % по сравнению с девятью месяцами прошлого года, а количество заказов – на 143%.

Отчетность по МСФО по итогам первого полугодия 2022г.

Финансовые результаты по итогам I полугодия 2022 года были достаточно сильными: выручка выросла на 36,7% г./г. до 42,1 млрд. руб, EBITDA - на 93,7% до 7,2 млрд. рублей, а рост чистой прибыли составил 96,8% г./г. увеличившись до 2,3 млрд. рублей. Сеть «ВинЛаб» также продолжила развитие: количество торговых точек превысило 1 234 магазина (рост на 73% год к году), а общие отгрузки группы увеличились на 14% до 7,47 млн. декалитров. Общий долг компании составил 33,00 млрд. рублей, при этом соотношение чистого долга к EBITDA находится на уровне 1,8x, что несмотря на небольшой рост за последний год, до сих пор остается на комфортном уровне.

Импортные бренды занимали 17% общих отгрузок в 1 полугодии 2022г., что на 2% выше чем в 1 полугодии 2021 года, а собственная продукция составляла 83% против 85% в 1 полугодии 2021 года. Также доля экспортной выручки (от общей выручки Группы) осталась на уровне прошлых периодов: 6-8% в 1 полугодии 2022г., что в целом указывает на устойчивость модели бизнеса Белуги, так как ни импорт ни экспорт сильно не пострадали в 1 полугодии 2022г.

Дивидендная политика

Акционеры BELUGA GROUP на состоявшемся 3 октября внеочередном общем собрании акционеров утвердили выплату промежуточных дивидендов по итогам первого полугодия 2022 года в размере 150 рублей на одну акцию до налога. Таким образом, на выплату дивидендов по акциям, находящимся в свободном обращении (без учета казначейских*), будет направлен 1,996 млрд рублей, что составляет 88% чистой прибыли BELUGA GROUP по МСФО за первую половину 2022 года. Рост дивидендных выплат в первом полугодии 2022-го на акцию по отношению аналогичному периоду 2021 года составит 106%.

Инвестиционное заключение

За девять месяцев 2022 года компания продемонстрировала достаточно сильные операционные результаты, в частности в сегменте розничной сети “ВинЛаб”, в которой наблюдался рост объема продаж на 55,7% благодаря росту трафика и среднего чека. Компания занимает лидирующие позиции на российском алкогольном рынке и продолжает их укреплять за счет эффективности выбранной стратегии премиумизации и диверсификации бизнеса: компания уделяет особое внимание расширению линейки премиальных продуктов собственного производства из неводочных категорий и развитию импортных марок, представляемых группой в России на эксклюзивной основе, что позитивно сказывается на доходности компании. Стратегия компании позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом. В то же время санкции не должны сильно сказаться на выручке компании, поскольку доля экспортной выручки в течении 1 полугодия не пострадала и осталась на уровне прошлых периодов: 6-8% (от общей выручки группы). Компания также сфокусировалась на новые экспортные рынки: Азию и Латинскую Америку. В дополнение, в конце сентября Минфин РФ предложил с 2023 года повысить минимальные цены на водку, бренди и коньяк (на 7,7% каждый), что также должно способствовать росту выручки группы и EBITDA в среднесрочной перспективе.

Основные риски

- Ключевой риск для всех рителейров – макроэкономический. Падение доходов населения ведет к снижению темпов роста выручки. Первыми будут страдать премиальные товары, на которых и ориентируется менеджмент компании.

- Рыночные – усиление конкуренции со стороны других алкогольных компаний, что может негативно сказаться на рентабельности.

- Регуляторные риски – изменение акцизов, маркировок, увеличение возрастного ценза на покупку алкоголя.

- Санкционные риски - сильное снижение экспорта и невозможность переориентировать поставки, а также запрет на импорт напитков в Россию.