Банк России продолжил цикл снижения ключевой ставки, приняв решение о её уменьшении на 50 базисных пунктов (б.п.) — до 16,5%, что оказалось в середине рыночных ожиданий. Шаг всего в 50 б.п. при двузначном уровне ставок свидетельствует о сохраняющейся высокой неопределённости Банка России относительно дальнейшей динамики экономики и инфляции. В пользу этого тезиса также говорит значительное расширение прогнозного диапазона по средней ставке на 2025 год. В данной заметке мы рассмотрим основные изменения и тональность регулятора, оценим реакцию рынков и выделим ключевые рекомендации.

Помимо снижения ставки, Банк России пересмотрел свой среднесрочный прогноз, поскольку текущее заседание было опорным. Последний прогноз был опубликован в июле, и с тех пор макроэкономические показатели сигнализировали об ухудшении ситуации в экономике. Ниже представлены ключевые изменения в обновлённых прогнозах.

Ключевые обновления:

- Прогноз по средней ключевой ставке на 2025 год уточнён до 19,2%. При этом с 27 октября до конца 2025 года средняя ключевая ставка прогнозируется в диапазоне 16,4–16,5%, что предполагает возможное снижение на декабрьском заседании ещё на 50 базисных пунктов — до 16%.

- Прогноз по росту ВВП на 2025 год ожидаемо понижен до 0,5–1,0% (ранее 1,0–2,0%), что соответствует нашим неоднократным замечаниям об излишнем оптимизме предыдущих оценок.

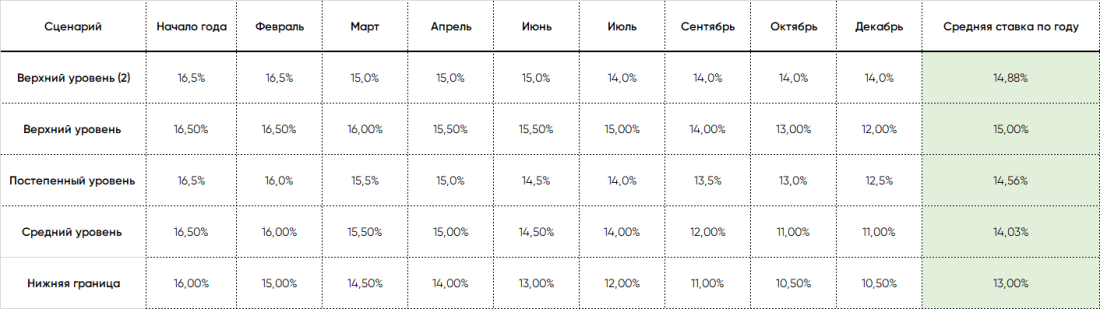

- Наибольший интерес представляют ожидания регулятора по макропоказателям 2026 года. Ожидаемая средняя ключевая ставка на 2026 год была пересмотрена в сторону повышения — с уровня 12,0–13,0% до 13,0–15,0%. Таким образом, Банк России представил более широкий диапазон, который допускает как значительное снижение ставки к концу 2026 года до 10–11%, так и её поддержание на более умеренном уровне 12–14%.

- Регулятор повысил собственный прогноз по инфляции на конец 2026 года до 4–5% год к году. При этом Банк России ожидает, что устойчивая инфляция достигнет целевого уровня в 4% ко второй половине 2026 года.

- Динамику ВВП на 2026 год регулятор оставил без изменений, учитывая и без того широкий коридор (0,5–1,5%).

Возможные сценарии движения ставки в 2026 году в рамках текущего прогноза банка России (средняя ставка по году 13-15%)

Релиз

Сам релиз получился нейтральным — регулятор продолжает сдерживать ожидания участников рынка. С другой стороны, аргументы, которые ЦБ приводит в качестве проинфляционных рисков, начинают постепенно ослабевать. На наш взгляд, Банк России на заседании в декабре продолжит снижение ставки ещё на 50 базисных пунктов. По всей видимости, в текущих неопределённых условиях данный темп создаёт для регулятора наибольшее пространство для манёвра.

- В 3К25 текущий рост цен с поправкой на сезонность увеличился до 6,4% в пересчёте на год после 4,4% во 2К25. Однако «на повышение текущих темпов роста цен значимо повлияли разовые факторы».

- «Отклонение российской экономики вверх от траектории сбалансированного роста уменьшается. Оперативные данные и опросные индикаторы свидетельствуют о замедлении роста общей экономической активности в 3К25, который остаётся положительным». По нашим ожиданиям, в четвёртом квартале мы закроем разрыв, перейдя к отрицательным темпам ВВП год к году.

- «Сохраняется напряжённость на рынке труда. Зарплаты растут медленнее, чем в 2024 году, но темпы их повышения пока опережают рост производительности труда. Безработица находится на исторических минимумах». В то же время отмечаются альтернативные показатели, показывающие постепенное охлаждение рынка труда, такие как индекс HH.

- Дезинфляционное влияние бюджета 2025 года будет существенно меньше, чем ожидалось ранее. На среднесрочном горизонте бюджетная политика будет способствовать замедлению инфляции.

Рекомендации

Рынок облигаций

Несмотря на расширение прогнозного коридора по средней ставке на 2026 год и повышение прогноза инфляции на этот период, мы считаем, что ключевым макротрендом в текущих условиях остаётся привлекательность рублевых облигаций с фиксированной доходностью. Банк России расширил диапазон, но не исключил возможность снижения ключевой ставки к концу года до уровня 11–12%. Учитывая опережающие показатели экономической активности (индекс PMI, индикатор бизнес-климата), значительное замедление производства и при этом сохранение относительно высокого уровня ключевой ставки до конца текущего года (напомним, что летом консенсус-прогноз ожидал ставку на уровне 14–15% к концу 2025 года, тогда как текущий прогноз не исключает ставку на уровне 14% уже только в конце 2026 года), мы ожидаем, что как ключевая ставка, так и показатели ВВП за 2026 год окажутся ближе к нижней границе текущего прогнозного диапазона.

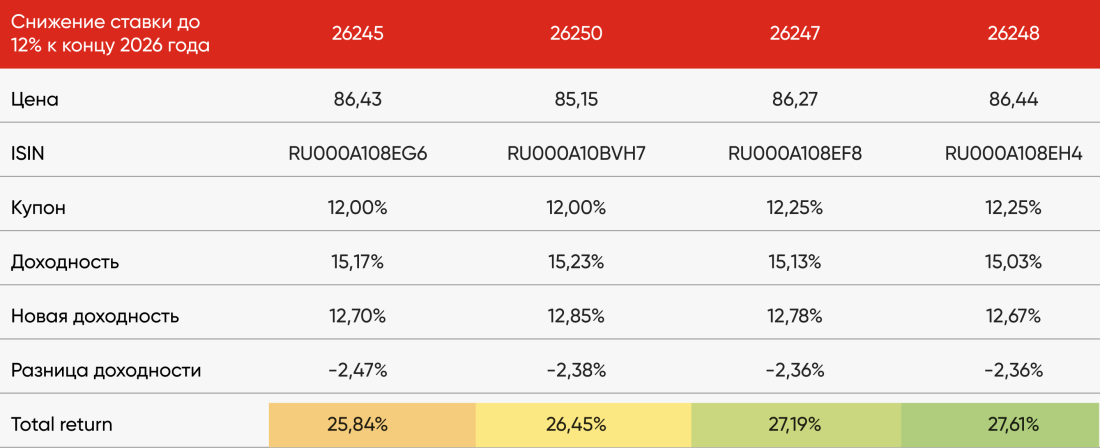

Ключевой интерес представляют бумаги высокого качества (рейтинги АА–ААА) со сроком погашения от 2 лет. Длинные ОФЗ также представляют интерес; в случае тактических просадок целесообразно рассмотреть увеличение позиции. Целевая доходность к погашению на горизонте 12–18 месяцев по длинным выпускам может составлять 12,0–13,0%, при этом общая доходность с учётом переоценки тела облигации может превысить 25%. В то же время оптимальным решением будет сохранять умеренную долю портфеля в фондах ликвидности и РЕПО, что позволит получать высокую текущую доходность и использовать возможности при рыночных просадках.

Рынок акций

После вчерашнего падения на фоне санкций против российской «нефтянки» в пятницу, 24 октября, рынок открылся было на позитиве, который, однако, быстро сменился боковиком в ожидании решения ЦБ по ставке. Решение ЦБ, судя по динамике рынка (который рисует прямо сейчас красную свечу), видимо, из-за более жёсткого прогноза по ставке на следующий год, не принесло желанного облегчения, хотя мы считаем, что снижение ставки на 0,5 п.п. — позитивный фактор для рынка. Ведь в целом рынок закладывал сохранение ставки на уровне 17%, а по итогам заседания мы увидели смягчение монетарной политики. Да, ставка всё ещё высока, чтобы значимо изменить расклад в экономике, и да, в следующем году возможна пауза, но ЦБ даёт понять, что тренд на снижение сохраняется, хочет быть последовательным и плавным в реализации своей политики, и намекает, что не стоит закладывать завышенные ожидания.

При этом, конечно, нельзя рассматривать внутриэкономический фактор в отрыве от геополитики. При сохранении надежды на позитив в этой сфере можно ожидать стабилизации рынка на текущих уровнях в ближайшее время, а затем — движения к закрытию гэпа около уровня 2650 пунктов. Отсутствие прогресса в «мирном треке» может привести к новой попытке штурма уровня 2500 п., но скорее уже во второй половине ноября — при условии отсутствия в ближайшее время резко негативных новостей.

Подытожить вышесказанное — полагаем, что решение ЦБ умеренно позитивно для рынка, но оно неспособно пересилить негатив от внешней политики. Более того, дальнейшая политика ЦБ напрямую связана с геополитической ситуацией.

Мы не ожидаем формирования какого-либо устойчивого тренда на рынке в ближайшее время; волатильность, по всей видимости, останется повышенной. При нейтральном внешнем фоне рынок может пойти на закрытие «санкционного» гэпа, но при отсутствии прогресса и дальнейшей эскалации высока вероятность тестирования уровня 2500 п. в ноябре.

Если говорить о покупках акций, то они должны быть очень осторожными и постепенными. На наш взгляд, на данный момент интереснее выглядят бумаги, ориентированные на внутренний рынок и/или дивидендные истории.

Среди них — банки и финансовые компании: Сбер (SBER), Т-Банк (T), Ренессанс Страхование (RENI); дивидендные истории, например Транснефть (TRNFP), X5 (X5); представители ИТ-сектора — Яндекс (YNDX), Хэдхантер (HHRU), Озон (после завершения редомициляции). Лучше рынка выглядят акции Норникеля (GMKN) на фоне удорожания металлов производственной «корзины» компании. Возможно, стоит также обратить внимание на бумаги фармацевтических и медицинских компаний (Промомед, Озон Фармацевтика).

Реакция рынков

Рынок облигаций

Индекс гособлигаций в моменте показал рост, который быстро скорректировался на фоне более жёсткого (точнее сказать — широкого) прогноза по ключевой ставке. Сохраняем позитивный взгляд.

Рынок акций

Рынок акций, как и рынок облигаций, немного подрос на релизе по ставке, но затем перешёл к коррекции.

Валютный рынок

Рубль укрепился на фоне умеренно жёсткой риторики Банка России.