Глобальный контекст

В мае рынки находились под влиянием разнонаправленных тенденций. С одной стороны, прогресс в области вакцинации способствовал все большему открытию глобальной экономики, а соответственно восстановлению спроса. А с другой стороны, в середине месяца на первый план вышли опасения по поводу разгона инфляции. Базовый индекс потребительских цен в США за апрель показал самый значительный рост с 1982 г. – на +4,2% г/г, что существенно выше целевого показателя ФРС США (2%). Индекс цен производителей за месяц также оказался выше ожиданий. Основной удар инфляционных опасений пришелся по акциям технологических компаний. Впоследствии монетарным властям удалось убедить рынки, что действие проинфляционных факторов временное и в значительной степени обусловлено эффектом низкой базы прошлого «карантинного» года, а также всплеском цен после снятия ограничений. Кроме того, центробанки в унисон заявляли о намерении продолжать оказывать поддержку экономикам и не спешить со сворачиванием стимулирующих мер. В результате по итогам месяца индексу S&P 500 удалось укрепиться на 0,6%. Развивающиеся рынки выступили в мае более успешно, показав рост на 2,1%.

Неплохую динамику продемонстрировали цены на нефть, укрепившиеся на 3,1% на восстановлении глобального спроса. Инфляционные веяния спровоцировали всплеск интереса к золоту, которое подорожало в мае на 7,8%.

На рынке долга доходность 10-летних казначейских облигаций США по итогам месяца снизилась на 4 б.п. до 1,59% годовых. Неоднозначная макростатистика в последние месяцы несколько охладила продавцов. Что касается инфляционного всплеска, то пока регуляторам удается убедить рынок, что рост цен временный и обусловлен сезонными факторами и эффектом низкой базы

Макроэкономика РФ

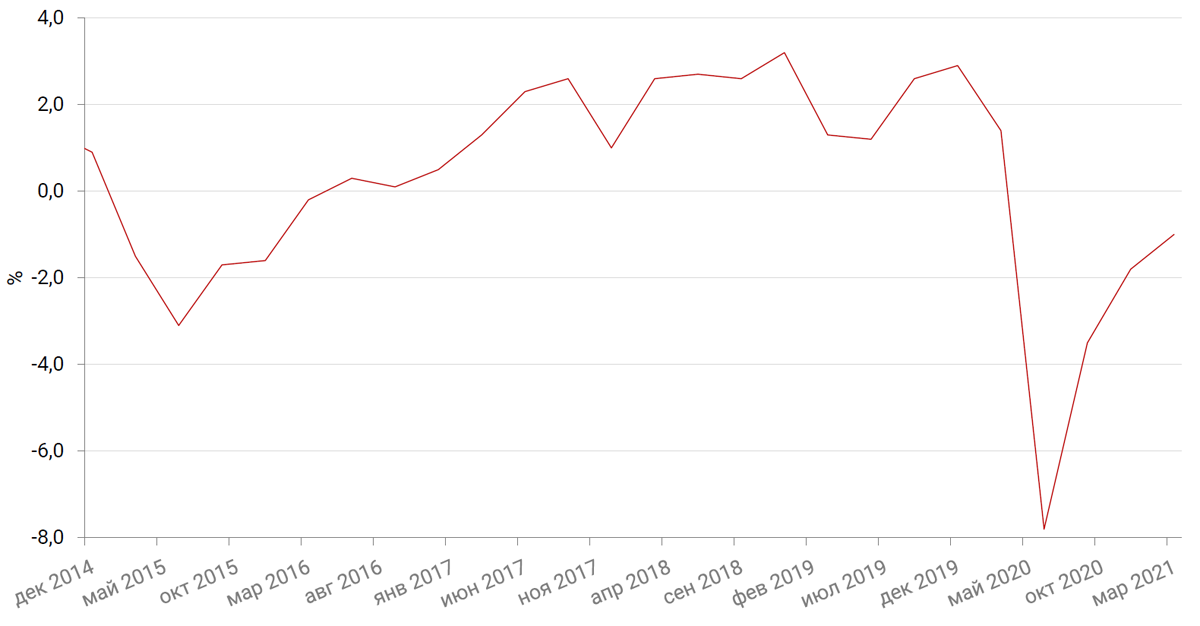

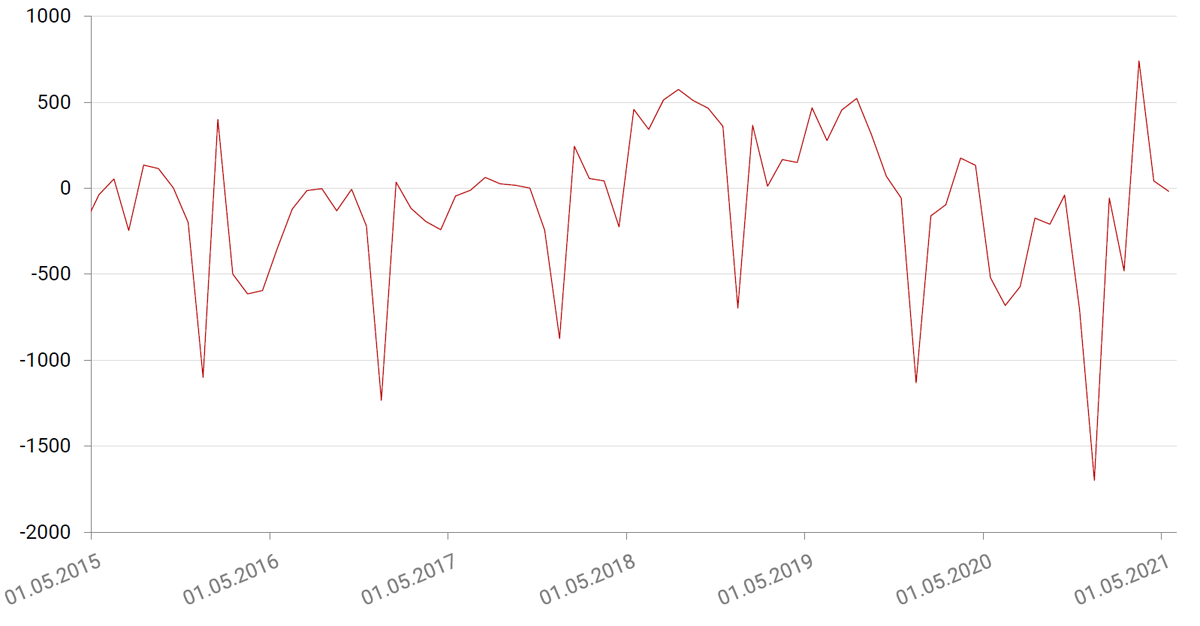

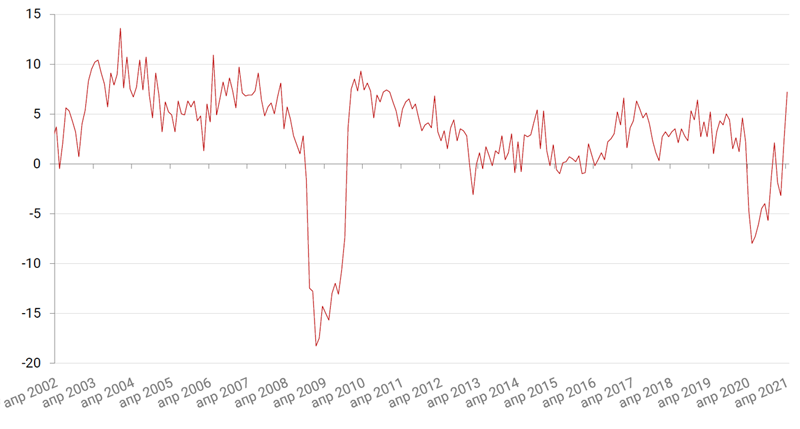

По данным Минэкономразвития, ВВП РФ за январь-апрель 2021 г. вырос на 1,8% г/г, причем рост в апреле составил +10,7% г/г, за счет чего показатель за 4 месяца и вышел в плюс. Напомним, что в апреле 2020 г. в России действовали жесткие карантинные ограничения, что и обеспечило чрезвычайно низкую базу для сравнения.

В 1 кв. 2021 г. ВВП РФ снизился, по предварительным данным Росстата, примерно на 1% в годовом сопоставлении.

ВВП Росси по кварталам, г/г

Минэкономразвития намерено использовать для оценки восстановления экономики сопоставление с 4 кв. 2019 г. с исключением сезонности из-за эффекта низкой базы. Например, рост ВВП во 2 кв. ожидается на уровне более 6%.

Эксперты указывают, что отставание от допандемийного уровня сократилось до менее чем 1%, что говорит об опережающих темпах восстановления экономики. Минэкономразвития может повысить прогноз на весь 2021 г. по итогам 1 полугодия. Сейчас прогноз роста ВВП на весь год составляет 2,9%. А, например, прогноз ЦБ находится на уровне 3-4%.

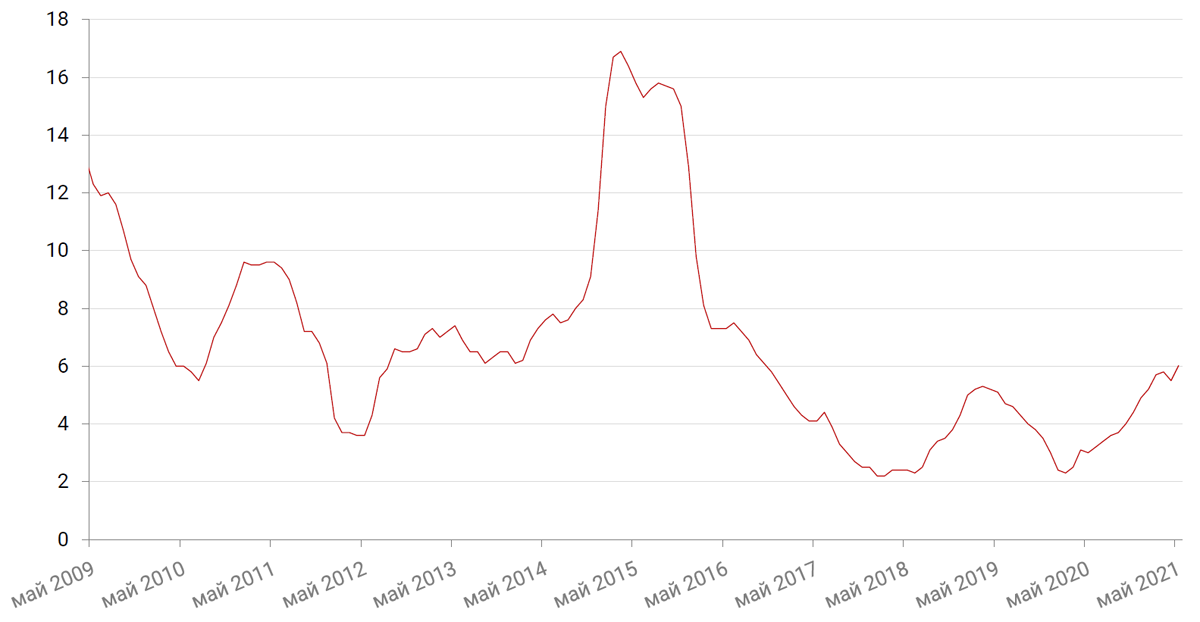

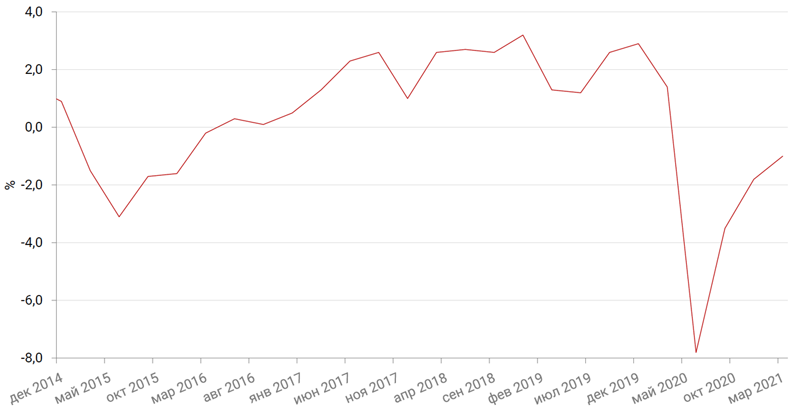

Росстат сообщил, что инфляция в РФ в мае 2021 г. ускорилась до 0,74% с 0,58% в апреле, что соответствует росту на 6,02% в годовом выражении (в апреле +5,53%). Таким образом, майский показатель превысил прогнозы аналитиков, ожидавших помесячную инфляцию на уровне 0,6%.

Основная категория, обеспечившая ускорение ценового роста, - плодоовощная продукция, цены на которую подскочили на 8,2% г/г. Цены на всю категорию продуктов питания повысились на 7,4%, что является вторым месячным результатом за этот год после февральских 7,7%. Рост цен на непродовольственные товары составил 6,7% г/г, а на услуги +3,3% г/г.

Инфляция %

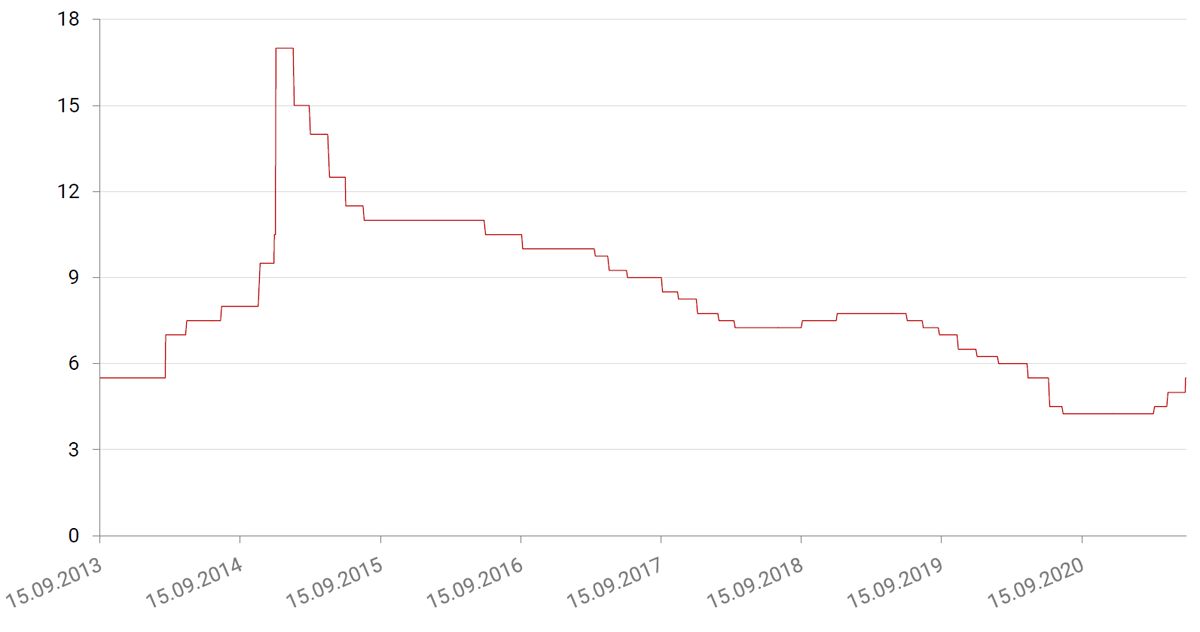

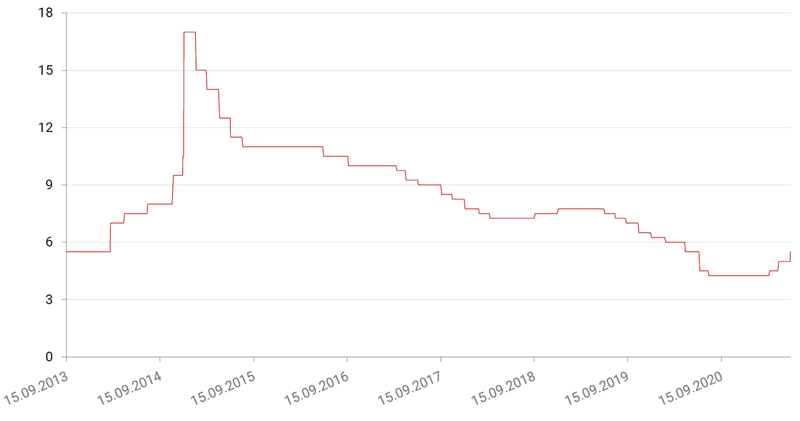

В своем выступлении на ПМЭФ в начале июня глава ЦБ РФ Э. Набиуллина отметила, что инфляция, которую подтолкнули временные факторы, такие как выход из карантинных ограничений, начинает приобретать постоянный характер, что требует более активного вмешательства монетарных властей. Другие представители ЦБ также отмечали, что ЦБ будет, вероятно, решать между повышением на 25 и 50 б.п., нежели между повышением или сохранением ставки на прежнем уровне.

Судя по последнему скачку цен, повышение на 50 б.п. выглядит более вероятным. В то же время аргументация за 25 б.п. тоже довольно обоснованная. Во-первых, это декларирование регулятором планомерного характера изменений монетарной политики. А, во-вторых, то обстоятельство, что уже произошедшее повышение ставки на 75 б.п. окажет влияние на инфляцию (и экономику) только с временным лагом, поэтому чрезмерное одномоментное ужесточение монетарной политики нежелательно. Кроме того, стабилизация валютного курса и снижение геополитических рисков также способствуют более осторожному подходу к монетарной политике.

Какую бы стратегию не выбрал ЦБ, весьма вероятно, что до конца года ставка поднимется минимум до 5,75%, а, возможно и до 6%. В дальнейшем в случае необходимости ЦБ может снизить ставку до так называемого нейтрального уровня.

Ключевая ставка ЦБ РФ, %

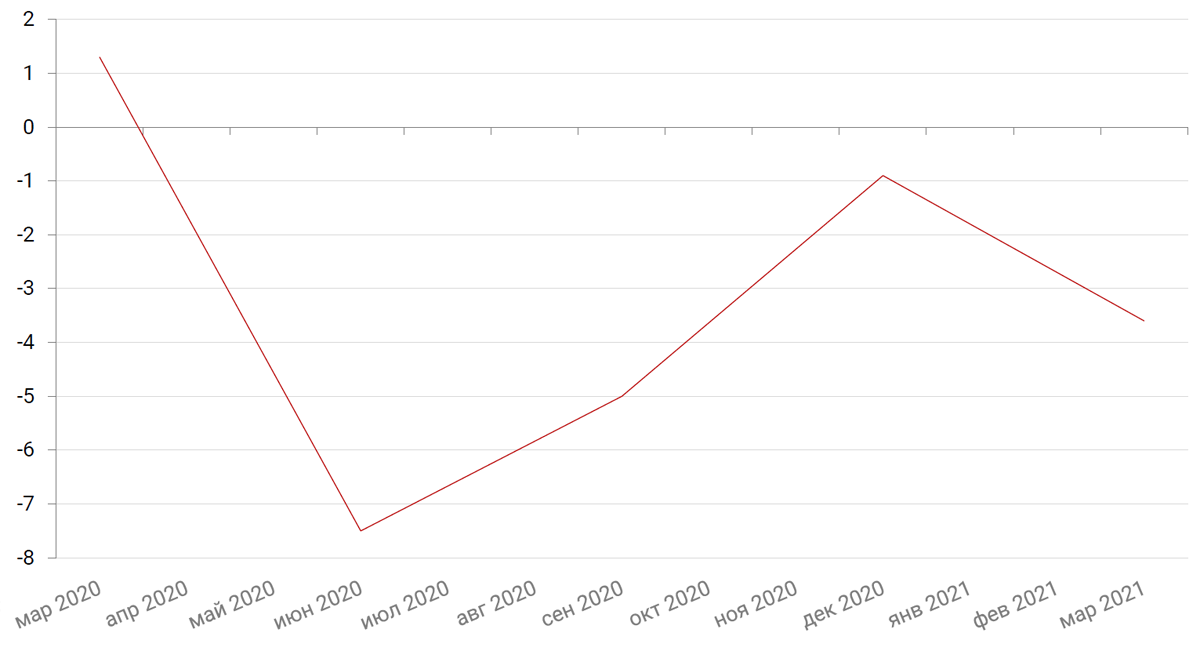

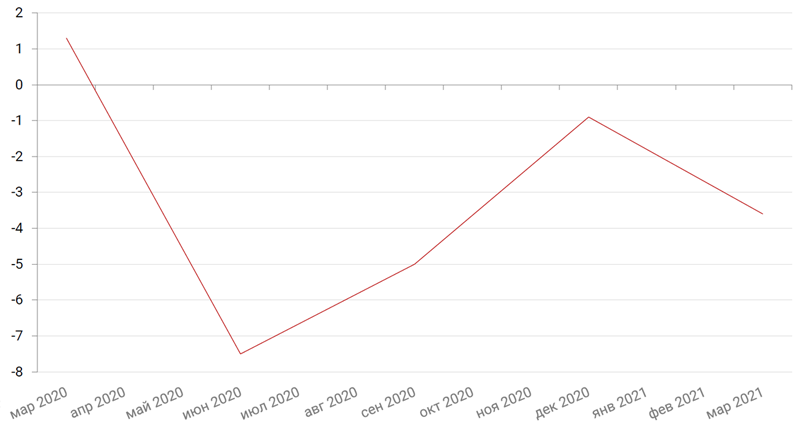

Между тем, реальные располагаемые доходы населения в 1 кв. 2021 снизились, по данным Росстата, на 3,6% г/г, причем пострадали все категории доходов – зарплаты, социальные трансферты (что связано с перерывом в социальных выплатах в начале года), а также прочие доходы.

Динамика располагаемых расходов населения

Однако в ближайшие месяцы за счет эффекта низкой базы, а также возвращения социальных платежей и роста кредитования стоит ожидать улучшения динамики показателей расходов и доходов населения.

Так, в апреле потребительские расходы взлетели на 38,2% г/г, а оборот розничной торговли подскочил на 34,7% г/г. Очевидно, что такой стремительный рост является следствием эффекта низкой базы прошлого карантинного года. Напомним, что в апреле 2020 г. потребительский спрос рухнул на 26% г/г. Учитывая, что ограничения в прошлом году длились, по крайней мере, до середины июня, можно предположить, что весь второй квартал будет отмечен таким эффектом.

Динамика розничных продаж по месяцам, г/г

Поддержку доходам окажут новые социальные инициативы, анонсированные в апрельском послании президента РФ В. Путина, а также рост кредитования (в апреле рост задолженности составил 11,4% г/г против +7,6% г/г в марте).

Апрельский скачок наблюдался также и в сфере промышленности. По данным Росстата, промышленное производство выросло на 7,2% г/г, а оценка за март была увеличена с 1,1% г/г до 2,3% г/г). Такой результат тоже обеспечен, преимущественно, эффектом низкой базы (в апреле 2020 г. -5,5%). В помесячном выражении рост промышленности был нулевым, но в начале года мы видели в этой сфере реальный прогресс, который, надо надеяться, будет улучшен благодаря снижению ограничений в нефтегазовом секторе. Уже майская цифра может быть значительно лучше за счет данного сектора.

Динамика промпроизводства по месяцам в %, г/г

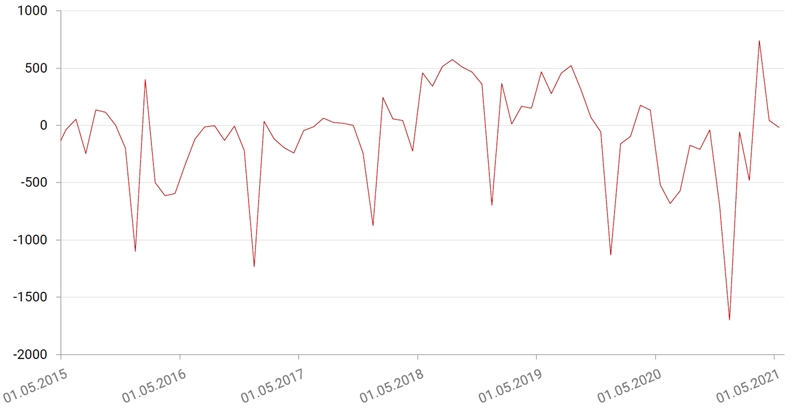

По данным Минфина, федеральный бюджет в апреле и мае 2021 г. закрылся с профицитом 42 млрд руб. и дефицитом 17,8 млрд руб. соответственно против мартовского профицита на уровне 741 млрд руб. Однако высокие доходы марта в значительной степени обусловлены поступлением в бюджет штрафа Норникеля в размере 146 млрд руб., а также остатками от сделки по Сбербанку в объёме 200 млрд руб. За их исключением динамика доходов была даже положительной. В расходной части бюджета сильнее всего выросли социальные расходы (+22% м/м в апреле с исключением сезонности).

Дефицит/профицит фед бюджета РФ

Источник: Министерство финансов РФ

Глава Минфина РФ Антон Силуанов, выступая на экономическом форуме в Санкт-Петербурге, заявил, что ведомство приняло решение выйти из долларовых активов в Фонде Национального Благосостояния, заместив вложения в доллары США увеличением доли активов в евро, юане и в золоте. Ожидается, что новая структура ФНБ будет включать 40% вложений в евро, 30% — в юанях, 20% — в золоте, и по 5% в фунте и иене. По словам г-на Силуанова, переход к новой структуре ФНБ состоится в течение месяца, а в числе причин – стремление снизить санкционные риски для фонда.

Поскольку конверсионные операции, скорее всего, будут внутренними, то есть нерыночными, то вряд ли они окажут значимое влияние на курс рубля, или на какие-либо параметры рынка золота.

Между тем, как стало известно в начале июня, Минэкономразвития сформировало список инициатив для включения в стратегию социально-экономического развития России до 2030 года, в который, по данным СМИ (Известия), вошли 38 предложений общей стоимостью 5,6 трлн руб. до 2024 г. Примерно треть этих средств (1,8 трлн руб.) предполагается выделить государством из бюджета и Фонда национального благосостояния, а также в виде инфраструктурных бюджетных кредитов.

Товарные рынки

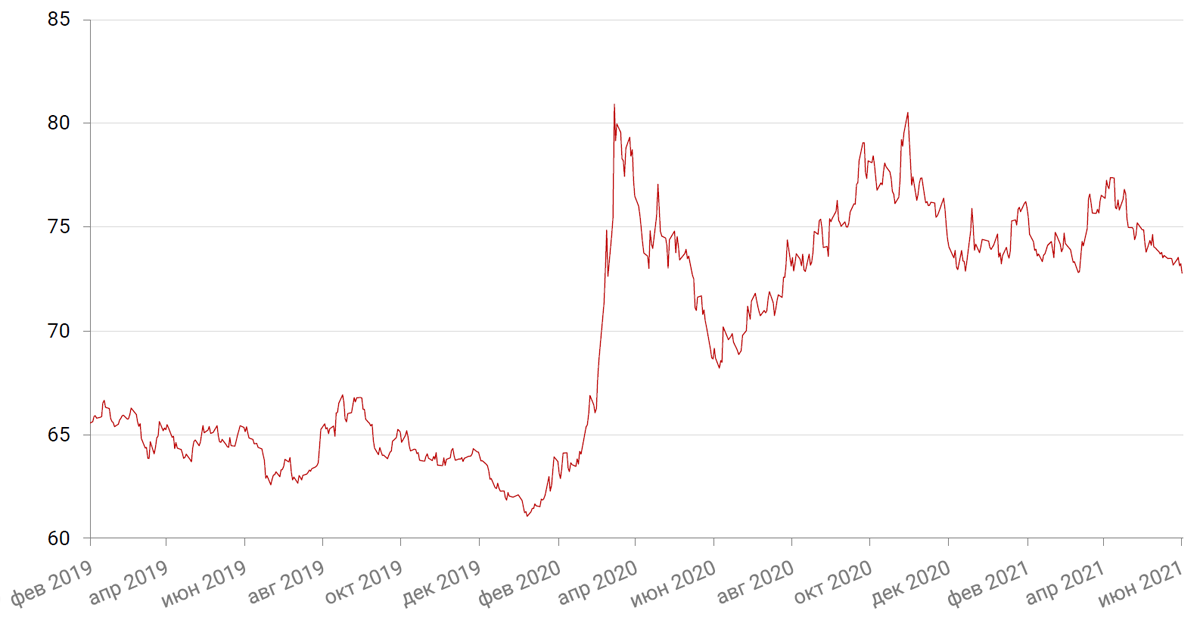

Цены на нефть сорта Brent повысились в мае еще на 3,1% до уровня выше $69/барр. на фоне восстановления спроса на глобальном рынке и невзирая на новости о возможном снятии санкций с Ирана и возращении на рынок иранской нефти в случае прогресса по ядерной сделке между Ираном и США.

Динамика Цен на нефть BRENT

Источник: Bloomberg

Что касается золота, то его цена в мае подскочила на 7,8% на фоне усиления проинфляционных факторов в глобальном контексте.

Динамика цен на золото

Источник: Bloomberg

Валютный рынок

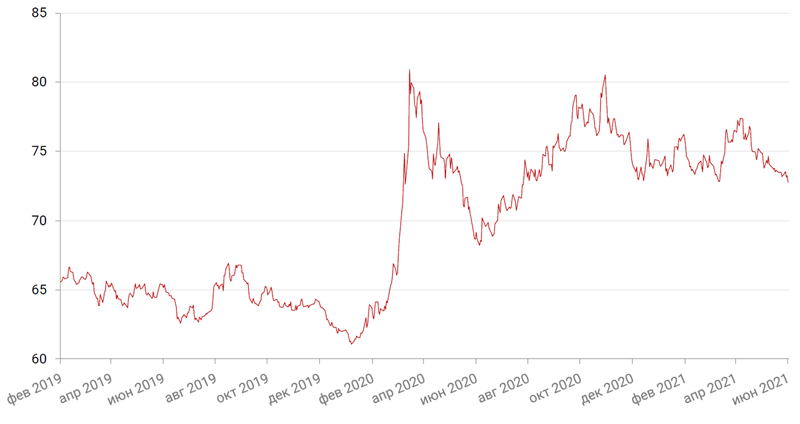

Рубль по итогам мая вырос на 2,4%. Основной причиной укрепления российской валюты послужило ослабление геополитических рисков, в том числе благодаря намеченной на 16 июня встрече президентов России и США. Кроме того, поддержку рублю оказывали цены на нефть, а также ужесточение монетарной политики ЦБ РФ.

Динамика пары RUB/USD

Источник: Bloomberg

Мы пока сохраняем положительный взгляд на рубль в текущем году, однако потенциал укрепления российской валюты в летние месяцы выглядит не слишком убедительно. Во-первых, второй квартал – традиционно слабый с точки зрения счета текущих операций. Кроме того, набирающий обороты дивидендный сезон может оказать давление на рубль, поскольку иностранные инвесторы будут конвертировать выплату в валюту, хотя российские компании-экспортеры, напротив, должны будут продавать валютную выручку под дивиденды. По оценкам ВТБ, совокупный объем дивидендных выплат составляет около $27,4 млрд, из которых в валюту может быть конвертировано порядка $7 млрд. Еще одним негативным для рубля фактором может выступить отмена с 1 июля обязательной репатриации валютной выручки для компаний в сфере несырьевого неэнергетического экспорта.

Рынок российских облигаций

Рост настроений risk on на фоне сохранения мягкой денежно-кредитной политики способствовал в мае подъему облигаций развивающихся рынков, в том числе и российского. Доходность 10-летних суверенных еврооблигаций снизилась на 7 б.п. до 2,61% годовых.

Что касается рублевых бумаг, то здесь динамика была противоположной. Бумаги показали рост доходности на ожиданиях дальнейшего роста ключевой ставки ЦБ РФ из-за усиления инфляционного давления. Доходность по 10 летним бумагам выросла на 9 б.п. до 7,15% годовых.

Между тем, по данным ЦБ, доля иностранных инвесторов среди держателей государственных облигаций России упала в апреле до самого низкого уровня с середины 2015 г. – до 18,7% (по состоянию на 23 апреля) против 20,2% в конце марта текущего года. Напомним, что недавно введенные новые санкции США запрещают американским банкам с середины июня покупать на первичных аукционах новые выпуски суверенных долговых обязательств в российских рублях в дополнение к уже существующему запрету на покупку суверенных еврооблигаций напрямую у России. Основными иностранными держателями ОФЗ на 1 апреля были инвесторы из США, за ними следовали инвесторы из Великобритании и Бельгии. Данные центрального банка говорят о том, что инвесторы из США и Великобритании были основными продавцами облигаций ОФЗ в первом квартале, в то время как китайские инвесторы увеличивали вложения в российские бумаги.

Динамика доходности 10-летних ОФЗ

Источник: Bloomberg

Среди российских долларовых бумаг на текущий момент нам представляются привлекательными еврооблигации Alfa Bank-Perp (XS1513741311) с доходностью 2,52% годовых, CHEPRU-24 (XS2010044548) с доходностью 3,11%, VTB-22 Sub (XS0842078536) c доходностью 2,01% и GTLK-25 (XS1713473608) с доходностью 2,94%.

На рублевом рынке обращаем внимание на более длинные бумаги РЖД 34 (1P02) (RU000A0JXQ44) c доходностью 7,45% годовых, Газпромкапитала (RU000A0JXFS8) с доходностью 6,97% годовых, Сбербанка (RU000A0ZYUJ0) с доходностью 4,77%, МТС-1Р09 (RU000A100A66) с доходностью 6,95%, Мегафон-1P05 (RU000A1002P4) с доходностью 6,08%, Роснефть-1Р04 (RU000A0JXQK2) с доходностью 6,90% годовых.

Российский фондовый рынок

На фоне сильных рынков энергоресурсов и позитивных ожиданий в отношении встречи президентов России и США в Вене 16 июня российский фондовый рынок показал в мае лучшие результаты за этот год. Индекс Мосбиржи вырос на 5,0%, долларовый РТС повысился на 2,7%.

Динамика индекса Мосбиржи

Источник: Bloomberg

Опережающий рост демонстрировали вновь бумаги нефтегазового и металлургического секторов.

В лидерах роста, в частности, были акции Газпрома (+12,8%), растущие на серии положительных новостей о строительстве газопровода Северный поток-2 и сильных финансовых результатах за 1 кв. 2021 г. Северный поток-2, вероятно, будет достроен уже в ближайшее время, а США ввели и тут же отказались от введенных санкций, направленных против оператора газопровода. Завершение строительства Северного потока-2 является одним из трех важных катализаторов роста стоимости акций Газпрома. Два других – дивиденды и цены на газ – также формируют позитивный фундаментальный взгляд на бумаги Газпрома. Так, финансовые результаты газового монополиста за 1 кв. 2021 г. превысили консенсусные прогнозы аналитиков по всем ключевым статьям, в том числе по свободному денежному потоку и чистой прибыли, исходя из которой дивидендная доходность за квартал может оцениваться в 3,2%, что транслируется в годовой показатель за 2021 г. от 10% до 12%.

Динамика акций Газпрома

Источник: Bloomberg

Акции Сбербанка выросли на 4,4% по итогам месяца, но снизились с максимумов середины месяца на 317 руб. после дивидендной отсечки. Полагаем, что бумаги смогут достаточно быстро закрыть дивидендный гэп. Сбербанк отчитался о рекордной чистой прибыли за апрель 2021 г. на фоне эффекта низкой базы. Рентабельность капитала составила 25,4%, рентабельность активов 3,7%. Розничный портфель увеличился на 2,4%, при этом ипотечный портфель вырос на 2,9%. Месячный объем выдачи розничных кредитов впервые превысил 0,5 трлн руб. Активы за апрель выросли на 2,0% без учета валютной переоценки и превысили 35 трлн руб. в основном за счет роста кредитов клиентам. Сохраняем позитивный взгляд на акции Сбербанка.

Акции МТС выросли за май на 5,7% на сильных результатах за 1 кв. 2021 г. Выручка МТС повысилась на 5,5% и составила 123,9 млрд руб. Скорректированная OIBDA повысилась на 6,7% г/г до 55,4 млрд руб. при рентабельности 44,7% (в 1 кв. 2020 г. 44,2%). Капрасходы увеличились до 29,3 млрд руб., что стало причиной снижения свободного денежного потока до 11,3 млрд руб. Сохраняем позитивный взгляд на акции.

Бумаги Магнита подорожали на 6,7%. Основной рост случился после новости о приобретении розничной сети Дикси за 93 млрд руб. В сделку входят 2651 магазин и 5 распределительных центров. Данная сделка выглядит стратегически оправданной для Магнита, даже несмотря на значительную премию при покупке, учитывая, что магазины Дикси расположены в Москве и Санкт-Петербурге, где у магнита исторически слабые позиции. По предварительным оценкам, общая выручка Магнита вырастет на 20%, однако в ближайшее время из-за расходов на присоединение вероятно временное снижение ряда показателей группы. Считаем бумаги привлекательными для инвестирования.

В аутсайдерах были акции металлургов. Например, бумаги Северстали потеряли за май почти 5%. Снижение началось после заявления первого вице-премьера правительства РФ Андрея Белоусова о том, что металлургические компании неоправданно повышают цены на внутреннем рынке и должны компенсировать государству «лишние» расходы в размере 100 млрд рублей, понесенные «в части госкапвложений и гособоронзаказа».

Несмотря на то, что прежние обвинения металлургов в получении сверхдоходов оставались без последствий, частое упоминание изъятия «сверхдоходов» может сформировать у инвесторов ожидания, что в конечном счете отрасли придется испытать на себе повышение налоговой нагрузки. Полагаем, что после существенного роста последних месяцев сейчас хороший момент для фиксации прибыли, тем более, что на отрасль оказывают влияние и фундаментальные факторы, например, торможение роста цен на стальную продукцию на внешних рынках.