Глобальный контекст

В апреле волатильность на рынках возросла. Сильные макроданные, подпитывающие надежды на быстрое восстановление американской экономики, а также ускорившиеся темпы вакцинации в США и Европе обеспечили бодрое начало апреля на глобальных рынках. Однако в середине месяца глобальные акции изменили направление движения, снизившись под влиянием сообщений о повышении налогов в США для состоятельных инвесторов в рамках нового пакета экономических мер. Тем не менее, это не помешало индексу S&P500 установить в конце апреля новый исторический максимум на фоне новых позитивных макроэкономических данных. По итогам месяца индекс S&P 500 вырос на 5,2%. Индекс развивающихся рынков MSCI EM укрепился на 2,4%.

Цены на нефть сорта Brent повысились на 5,8% до уровня выше $67/барр., несмотря на решение стран ОПЕК+ ослабить квоты на добычу. Золото подросло в цене на 3,3%.

Макроэкономика РФ

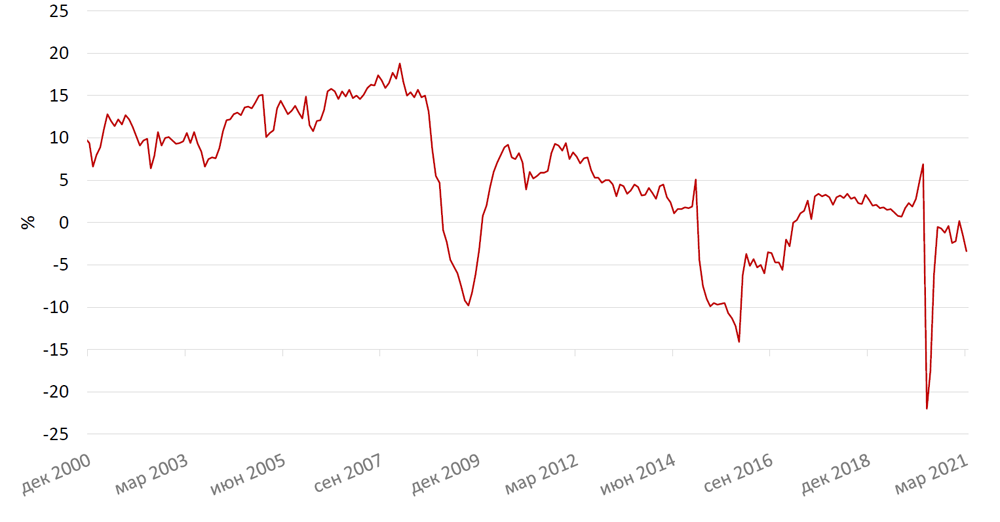

По данным Росстата, оборот розничной торговли в марте снизился на 3,4% г/г против -1,5% г/г в феврале), а потребительские расходы в целом (с учетом платных услуг населению) снизились на 2,3% г/г (-2,4% в феврале).

Напомним, что в марте 2020 г. ожидания предстоящего карантина спровоцировали повышенный спрос на продукты и другие товары первой необходимости, что привело к скачку темпов роста розничной торговли на 7% г/г. Таким образом, мартовское более значительное снижение отчасти является следствием эффекта высокой базы, что позволяет предположить, что с апреля потребительские расходы начнут расти, сначала тоже из-за эффекта базы, а впоследствии благодаря другим, более фундаментальным факторам, включая восстановление рынка труда, рост социальных расходов бюджета, рост потребительского кредитования.

Кроме того, Росстат пересмотрел данные по потребительским расходам за 2020 г. с -4,1% до -3,2% г/г.

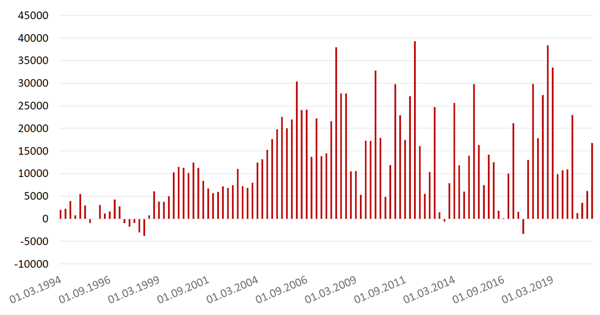

Динамика розничных продаж по месяцам, г/г

Источник: Bloomberg

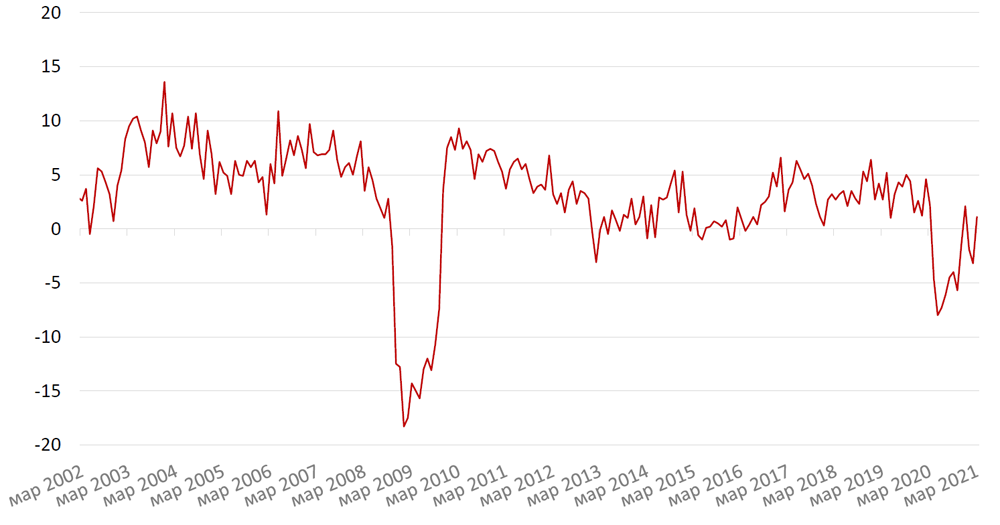

Промышленное производство, по данным Росстата, выросло в марте на 1,1% г/г, при этом февральская цифра, на которую во многом повлиял календарный фактор високосного года, была немного пересмотрена в сторону повышения с -3,7% до -3,2% г/г). Негативный вклад нефтегазового сектора в марте сохранялся, но начал постепенно снижаться по сравнению с предыдущими месяцами (-2,7 п.п. против -3,3 п.п.), что объясняется некоторым восстановлением производства и эффектом низкой базы год назад. Учитывая, что на апрель 2020 г. приходится самое серьезное снижение объёмов производства, следует ожидать, что в апреле 2021 г. может быть зафиксирован резкий рост промпроизводства, как и в целом во 2 кв. 2021 г.

Динамика промпроизводства по месяцам в % г/г

Источник: Bloomberg

По оценке ЦБ, профицит счета текущих операций по итогам 1 кв. 2021 г. составил $16,8 млрд., что существенно больше, чем в 4 кв. 2020 г. и даже чем общая сумма профицита за последние три квартала 2020 г. Такая динамика в первую очередь объясняется фактором сезонности, тогда как за исключением этого фактора результат по-прежнему слабый. Причиной слабости выступают ограничения на добычу нефти, тормозящие экспорт, и опережающий рост импорта ввиду восстановления этой сферы после снятия карантинных ограничений.

Совокупный отток капитала в 1 кв. 2021 г. составил $11,8 млрд. против $18,1 млрд. в 1 кв. 2020 г. Однако если год назад отток объяснялся во многом сокращением внешних обязательств (примерно $13,6 млрд.), то сейчас львиная доля оттока – это покупка иностранных активов ($13,5 млрд. против $4,7 млрд. в 1 кв. 2020 г). При этом снижение внешних обязательств в 1 кв. 2021 г. было в основном за счет продаж гособлигаций нерезидентами (-$3,2 млрд.), которые почти достигли уровней покупок тех же инструментов за весь 2020 г. ($3,7 млрд.).

С точки зрения сезонности, самым слабым кварталом для счета текущих операций является 2-й квартал. В совокупности с геополитическим фактором (ожидания новых санкций со стороны США в июне) это обстоятельство выступает негативным фактором для рубля. Но в случае если риски жестких санкций не реализуются, мы все же ожидаем дальнейшего укрепления российской валюты во второй половине года.

Сальдо счета текущих операций, $ млрд.

Источник: Министерство финансов РФ

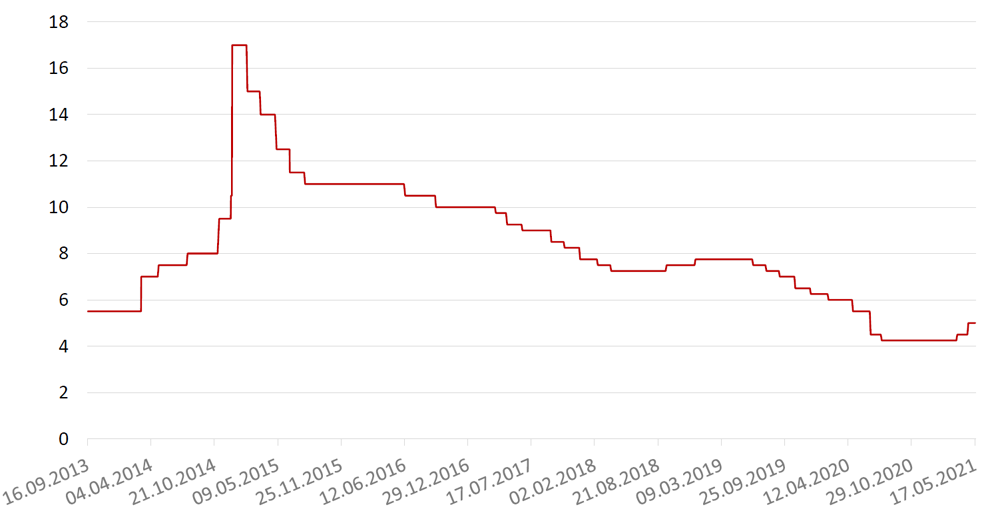

ЦБ РФ повысил в апреле ключевую ставку сразу на 50 б.п., ссылаясь на текущие проинфляционные тенденции. В числе основных рисков ЦБ перечислил опережающее восстановление потребительского спроса, сохранение трудностей в глобальных логистических цепочках поставок и геополитический фактор. ЦБ также повысил прогнозный диапазон по инфляции до 4,7-5,2% г/г.

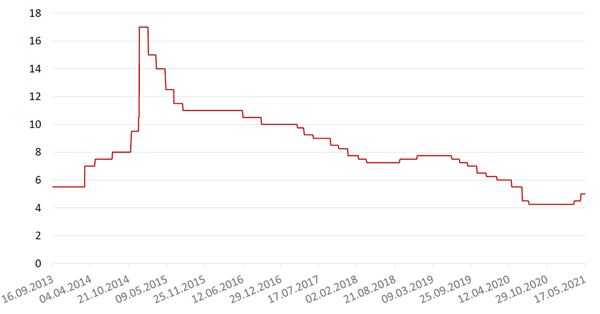

Ключевая ставка ЦБ РФ, %

Источник: ЦБ РФ

Кроме того, регулятор впервые опубликовал среднесрочные ожидания ЦБ по ключевой ставке в виде диапазона среднегодовой ключевой ставки. В 2021 г. среднегодовая ставка ожидается на уровне 4,8-5,4%, что предполагает довольно широкий разброс в возможных уровнях ставки, вплоть до уровней выше 6%. По значению середины диапазона ставка на конец года может достигнуть 5,75% и даже 6%.

Безусловно, проинфляционные тенденции являются одним из основных факторов ужесточения монетарной политики. По данным отчета об инфляционных ожиданиях ЦБ, наблюдаемая инфляция в апреле выросла с 12,7% до 14,5%, а инфляционные ожидания повысились с 10,1% до 11,9% - максимум за последние 4 года. При этом оценки инфляции выросли как у группы населения без сбережений, так и у тех, у кого имеются сбережения. Среди основных причин роста ожиданий роста цен – волатильность рубля, рост цен на бензин и некоторые продовольственные товары.

Инфляция в апреле составила 5,5%, и, хотя по сравнению с мартом темпы роста цен немного снизились, они все еще находятся существенно выше целевых показателей ЦБ. Основным дезинфляционным фактором выступили в апреле цены на плодоовощные товары, которые подорожали лишь на 4,8% против 11,9% в марте и +16,6% в феврале. А продовольственные товары, напротив, продолжают увеличивать темпы ценового роста (6,2% г/г против 5,9% г/г в марте). По оценкам регулятора, инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

Инфляция в РФ, %

Источник: Bloomberg

Товарные рынки

Цены на нефть сорта Brent повысились в апреле на 5,8% до уровня выше $67/барр., несмотря на то, что в апреле страны ОПЕК+ приняли решение об увеличении добычи на 350 тыс. барр./сутки в мае и июне и на 441 тыс. барр./сутки в июле. Односторонние ограничения решила смягчить и Саудовская Аравия, которая обеспечивала снижение добычи ниже квоты еще на 1 млн барр./сутки. Таким образом, за ближайшие три месяца рост предложения нефти от ОПЕК+ должен составить более 2 млн барр./сутки. Тем временем, в США, несмотря на рост буровой активности, объемы добычи нефти пока не возросли и остаются на уровне около 11 млн барр./сутки.

Динамика цен на нефть сорта Brent

Источник: Bloomberg

Что касается золота, то его цена в апреле подросла на 33% на фоне усиления инфляционных тенденций в мировой экономике и ослабления доллара США.

Динамика цен на золото

Источник: Bloomberg

Валютный рынок

Рубль по итогам апреля укрепился на 0,6%. В течение месяца российскую валюту бросало то в жар, то в холод на геополитических новостях об усилении напряженности около восточной границы Украины, впоследствии о телефонном разговоре между президентами России и США, и о договорённости провести саммит на нейтральной территории, а затем о американских санкциях в отношении российского рублевого долга (запрет американским инвесторам покупать ОФЗ на первичных аукционах после 14 июня 2021 г.). Позже инвесторы посчитали, что санкции являются косметическими, чему в немалой степени способствовала и довольно миролюбивая риторика президента США, в результате чего рубль по итогам пяти торговых дней закрылся ростом более чем на 2%. Однако уже в выходные с американской стороны последовали заявления о возможности дальнейшего расширения санкций против госдолга и на вторичный рынок, а также о возможных «последствиях» для России в связи с ситуацией вокруг А. Навального. Поэтому рубль снова снизился. Однако закончился месяц на позитивной ноте. Главным образом инвесторов воодушевило прекращение российских учений у восточной границы с Украиной и отвод всех войск к местам дислокации с 23 апреля, что свидетельствовало о снижении уровня геополитической напряженности. Дополнительным стимулом роста рубля выступил ЦБ, повысивший ключевую ставку сразу на 50 б.п.

Рост ставки, снижение геополитической премии в курсе российской валюты на фоне готовящейся встречи президентов Путина и Байдена, а также предложения российского президента провести личную встречу руководителей стран ядерной пятерки создали условия для дальнейшего умеренного укрепления рубля. Однако мы не ожидаем, что во 2 квартале мы увидим более резкое удорожание российской валюты. Во-первых, на рубль продолжит давить угроза новых санкций со стороны США (должны последовать в июне). Во-вторых, 2 квартал традиционно слабый с точки зрения счета текущих операций, а в этом году тенденция усиливается восстановлением импорта, увеличение спроса на валюту со стороны населения на фоне ослабления коронавирусных ограничений на путешествия и сохранением высоких объемов оттока капитала.

Динамика пары RUB/USD

Источник: Bloomberg

Мы пока сохраняем положительный взгляд на рубль в текущем году, но в ближайшие месяцы рубль будет оставаться под давлением санкционных рисков, а также факторов сохранения тренда к вывозу капитала частным сектором и повышенного спроса на валюту ввиду роста импорта, и постепенного открытия границ.

Рынок российских облигаций

Динамика рынка российского долга в апреле по-прежнему определялась глобальными трендами на рынке американского долга, где происходило снижение доходностей, и укрепляющемся рынке нефти.

Доходности суверенных российских долларовых бумаг снизилась на 31 б.п. до 2,67% годовых.

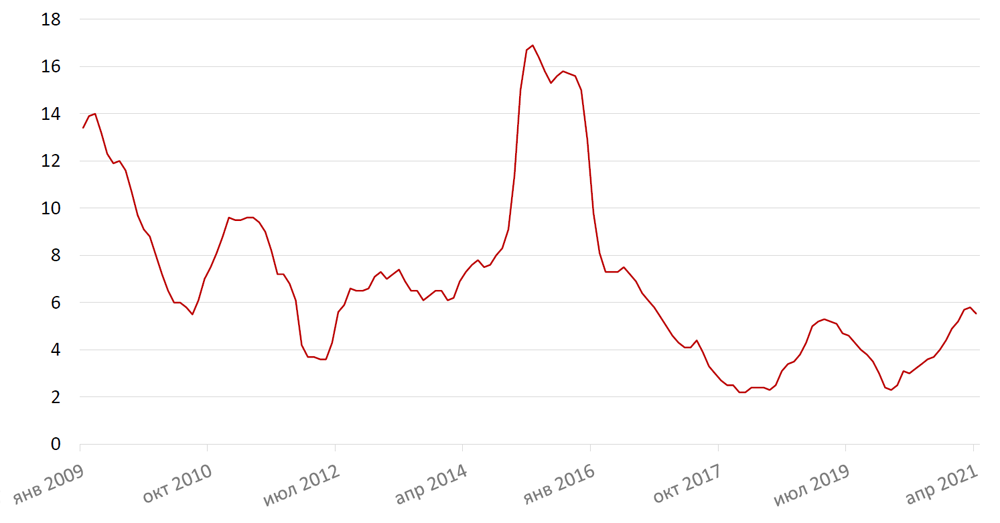

На рублевом рынке в середине апреля доходность достигала 7,34% годовых на пике геополитической напряженности и введения новых санкций в отношении российского рублевого долга, однако благодаря ослаблению внешнеполитических рисков и решению Банка России повысить ставку сразу на 50 б.п. до 5% позволило рублевым бумагам скорректироваться вверх к концу месяца. На конец года ожидания участников рынка предполагают ключевую ставку около 5,75%, в 2021 г. – около 6-6,5% на горизонте до конца следующего года. Доходность по 10-летним бумагам была на уровне 7,01% годовых.

Динамика доходности 10-летних ОФЗ

Источник: Bloomberg

Среди российских долларовых бумаг на текущий момент нам представляются привлекательными еврооблигации Alfa Bank-Perp (XS1513741311) с доходностью 3,33% годовых, CHEPRU-24 (XS2010044548) с доходностью 3,22%, Alfa Bank-30 Sub new XS2063279959 c доходностью 4,73%, Russia-47 (RU000A0JXU14) с доходностью 3,82%.

На рублевом рынке обращаем внимание на следующие более длинные бумаги: РЖД 34 (1P02) (RU000A0JXQ44) c доходностью 7,28% годовых, Газпромкапитал (RU000A0JXFS8) с доходностью 6,81% годовых, Мегафон-1P05 (RU000A1002P4) с доходностью 5,51%, Система 27 (RU000A0JXN21) с доходностью 6,83% годовых, ВТБ Б-1-8 (RU000A0ZZH84) с доходностью 4,9% годовых.

Российский фондовый рынок

Апрель на российском фондовом рынке завершился нейтрально, хотя в течение месяца волатильность была повышенной из-за возросших геополитических рисков, обусловленных напряженностью около восточной границы с Украиной, ситуацией вокруг А. Навального и новыми американскими санкциями в отношении российского рублевого долга. Индекс Мосбиржи закрылся с результатом +0,1%, а долларовый РТС подрос на 0,5%.

Динамика индекса Мосбиржи

Источник: Bloomberg

Однако некоторые бумаги продемонстрировали опережающий рост. В частности, это касалось металлургического сектора. Например, акции Северстали подскочили на 15,6% на отличных результатах за 1 кв. 2021 г. и щедрых дивидендах. Учитывая все еще сохраняющийся сильный повышательный тренд на рынке стали (цены на российскую экспортную сталь достигли рекордных уровней за более чем 12 лет. около $950/т), а также тот факт, что внутренние цены на сталь растут с 1-2-месячным лагом по отношению к экспортным, результаты следующего квартала Северстали будут не менее впечатляющими, что обеспечивает перспективу высоких дивидендных выплат и за 2 кв. 2021 г.

Бумаги Норникеля выросли на 8,5%. Совет директоров компании рекомендовал 9 апреля сокращенные в 1,5 раза финальные дивиденды за 2020 г. в размере 1021,22 руб. на акцию, но заявил о проведении выкупа акций до конца 2021 г. на $2 млрд. Дивидендные выплаты были впервые рассчитаны от показателя free cash flow (FCF), а не EBITDA, как указано в действующем акционерном соглашении. В этот раз на выплаты будет направлено 50% свободного денежного потока за 2020 г. (около $3,3 млрд) за вычетом уже выплаченных ранее промежуточных дивидендов в размере около $1,2 млрд. Таким образом, при текущей цене акций Норникеля около 24 400 руб. дивидендная доходность может составить около 4,2%, а в сумме с уже выплаченными дивидендами за 9 мес. 2020 г. – 6,8%.

Что касается buyback, то его параметры достаточно объемные, что можно рассматривать как компенсацию за выпадающие дивиденды. В среднесрочном плане последние новости также оцениваем как позитивные ввиду подтверждения способности основных акционеров компании находить компромиссы и, следовательно, снижения вероятности конфликта или экстренных мер при заключении нового акционерного соглашения.

Заметим, что данные новости позитивны также и в долгосрочном плане, поскольку означают, что акционеры имеют консенсус по принципиальным вопросам, и что новое акционерное соглашение может быть заключено без затяжного конфликта и экстренных мер.

Кроме того, Норникель сообщил, что план восстановления штатной работы рудников был обновлен, и теперь ожидается, что рудник «Октябрьский» с объемом добычи 5,0 млн т руды в год полностью восстановит добычу до конца апреля (вместо начала мая). Срок возобновления работы рудника «Таймырский» (4,3 млн т руды в год) пока не изменился – начало июня. Дальнейшее своевременное выполнение работ могут послужить дополнительными катализаторами роста бумаг в краткосрочной перспективе. Что касается долгосрочных перспектив, то наш взгляд не изменился – компания остается одним из главных российских бенефициаром декарбонизации глобальной экономики и так называемого «энергетического перехода».

Динамика акций Норникеля

Источник: Bloomberg

Акции Газпрома (+1,8%) в апреле продолжили повышательный тренд. Правление газового монополиста неожиданно для рынка предложило уже в этом году увеличить дивидендные выплаты до 50% от скорректированной чистой прибыли газового монополиста, тогда как ранее предполагалось применить этот коэффициент только в 2022 г. Дивиденды по итогам 2020 года рекомендованы в размере 12,55 руб. на акцию, что соответствует дивидендной доходности 5,35%. Компания отметила, что повышенные дивиденды решено было выплатить после того, как стали известны высокие операционные результаты компании за 1 кв. 2021 г. Дата отсечки по дивидендам 7 июня 2021 г. Важна не только относительно высокая для нефтегазового сектора дивидендная доходность, но и сам факт более раннего перехода к выплате 50% чистой прибыли. Вопрос дивидендов всегда был ключевым в оценке стоимости акций Газпрома, а потому данная новость была исключительно позитивно воспринята рынком. Два других фактора роста данных бумаг – строительство газопровода Северный поток -2 и цены на газ – также формируют позитивный фон для компании. Сохраняем позитивный взгляд на акции Газпрома.

Динамика акций Газпрома

Источник: Bloomberg