Глобальный контекст

В декабре 2021 года рынки находились под воздействием двух основных факторов: новостей о новом штамме коронавируса «омикрон» и его влиянии на глобальную экономику, а также существенной коррекции в монетарной политике ФРС США из-за все возрастающего инфляционного давления.

Если говорить об омикроне, то, несмотря на то, что имидж нового штамма от недели к неделе менялся, к концу декабря у рынка все же сложилось мнение, что этот штамм является в среднем менее опасным по сравнению с предыдущими модификациями и вряд ли приведет к новому масштабному закрытию экономики.

На фоне распространения по планете омикрона ФРС США на своем декабрьском заседании официально объявила об ускорении темпов сворачивания программы по покупке активов на сумму до $30 млрд в месяц с целью завершить покупки весной 2022 года, чтобы тем самым открыть дорогу повышению ставки. Кроме того, согласно последнему опубликованному графику прогнозов (dot-plot) участников Комитета по открытым рынкам ФРС США, в 2022 году ожидается уже три повышения ставки вместо одного, еще три повышения - в 2023 году и два - в 2024 году.

ФРС США приходится быть решительной, поскольку инфляция в США находится на пике за последние 39 лет. В ноябре потребительские цены в США выросли на 6,8% г/г. Регулятор признал, что инфляция не такое уж временное явление, как считалось ранее.

Тем не менее, рынки поверили в эффективность ФРС и скорое завершение пандемии. Индекс S&P 500 в декабре вырос на 4,4%, а за период с начала года рост составил более 26%. Так что 2021 год стал выдающимся годом для фондового рынка США.

Рынок облигаций наоборот пережил не самый лучший год. За 12 месяцев доходность 10-летних казначейских облигаций США выросла на 60 б.п. до 1,51% годовых, и, вероятно, продолжит рост в 2022 году.

По итогам декабря 2021 года цена нефти Brent выросла на 10,2%, до $77,8 за баррель, а в течение месяца цены поднимались и до $80/барр. За год цены Brent выросли на 50% благодаря восстановлению мировой экономики после снятия карантинных ограничений, господствовавших в 2020 году, а также политике ОПЕК++. В декабре МЭА опубликовала отчет по рынку, согласно которому спрос на нефть по итогам 2021 года вырос на 5,4 млн барр. в день, тогда как в 2022 году агентство ожидает роста спроса лишь на 3,3 млн барр. в день.

Золото выросло в цене на 3,1% в декабре, но за год потеряло 3,6% стоимости.

Макроэкономика РФ

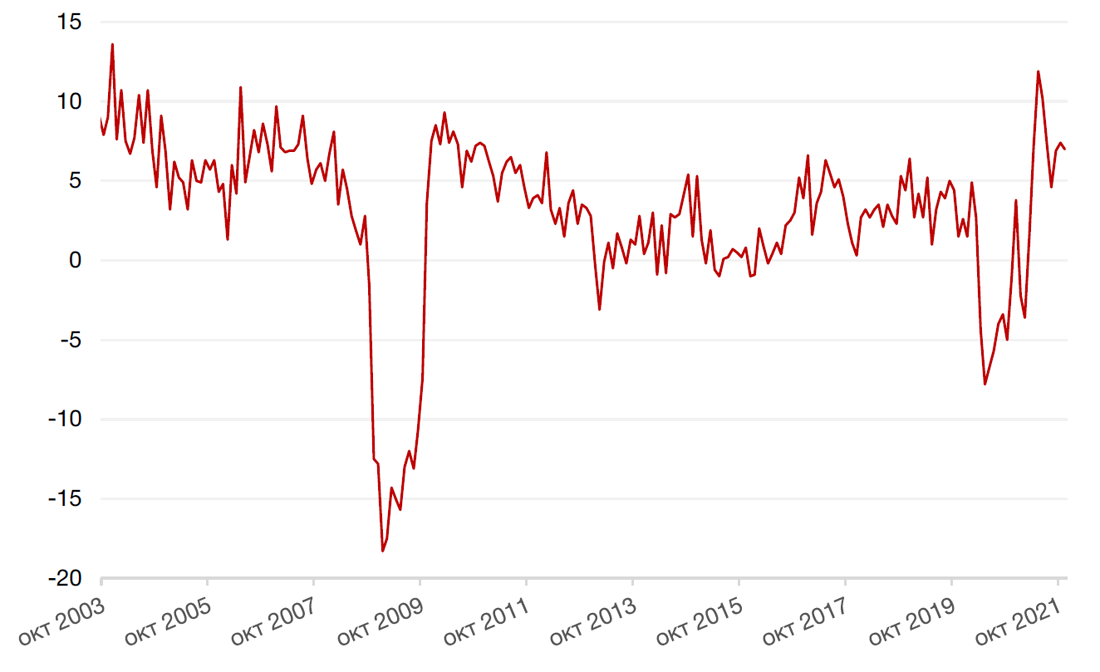

По данным Росстата, промпроизводство выросло в ноябре на7% г/г против роста на 7,4% г/г в октябре. Некоторое замедление обусловлено, среди главных факторов, эффектом высокой базы ноября 2020 года, когда промышленность после спада, связанного с кризисом пандемии, вышла на докризисные уровни. За 11 месяцев 2021 года промышленность выросла на 5,2% г/г благодаря восстановлению глобального и внутреннего спроса и смягчению ограничений ОПЕК++ для нефтяной отрасли. В 2022 году ожидаем некоторого замедления темпов роста в промышленности из-за снижения темпов роста мировых цен на товары российского экспорта и эффекта высокой базы. С другой стороны, ожидаемый рост расходов бюджета на инфраструктурные проекты может отчасти нивелировать негативным эффект.

Динамика промпроизводства по месяцам в %, г/г

Источник: Росстат

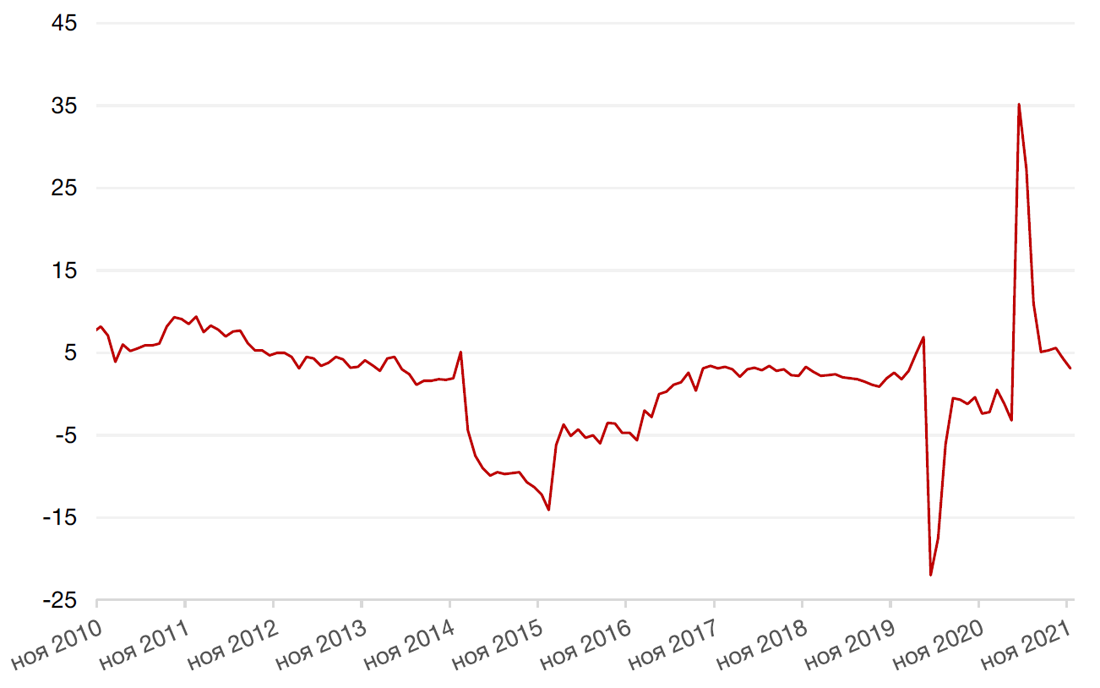

Потребительские расходы в ноябре также продолжили снижение. По данным Росстата, оборот розничной торговли вырос на 3,1% г/г против роста на 4,3% г/г в октябре. Таким образом, розница сейчас вышла на темпы роста 2018 года (около 2,8%) и, вероятно, будет снижаться и дальше к уровню 2019 года (1,9% в среднем). Замедление в данном секторе происходит не только под влиянием эффекта базы, но и в результате изменения монетарной политики центробанка, заключающееся в повышении ставки, стимулирующей сбережения, и ужесточении кредитных условий, снижающем объемы кредитования населения.

Динамика розничных продаж по месяцам, г/г

Источник: Росстат

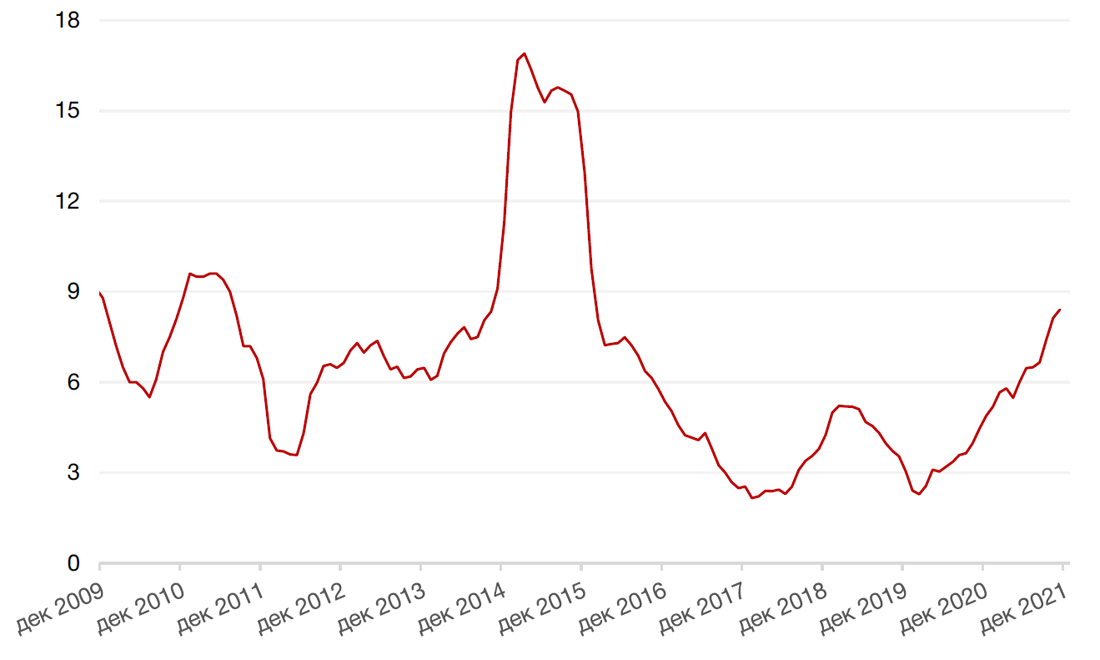

Инфляция в декабре составила 8,4% г/г, оставшись на ноябрьском уровне. При этом ускорение роста цен происходило в непродовольственных категориях товаров (+8,6% г/г), а в продовольственных, напротив, наблюдалось замедление темпов роста (до 10,6% г/г) благодаря возвращению к нормальным уровням роста цен на плодоовощную продукцию. В секторе услуг также происходило замедление роста цен в результате в нормализации цен на зарубежные путевки.

Инфляция %

Источник: Росстат

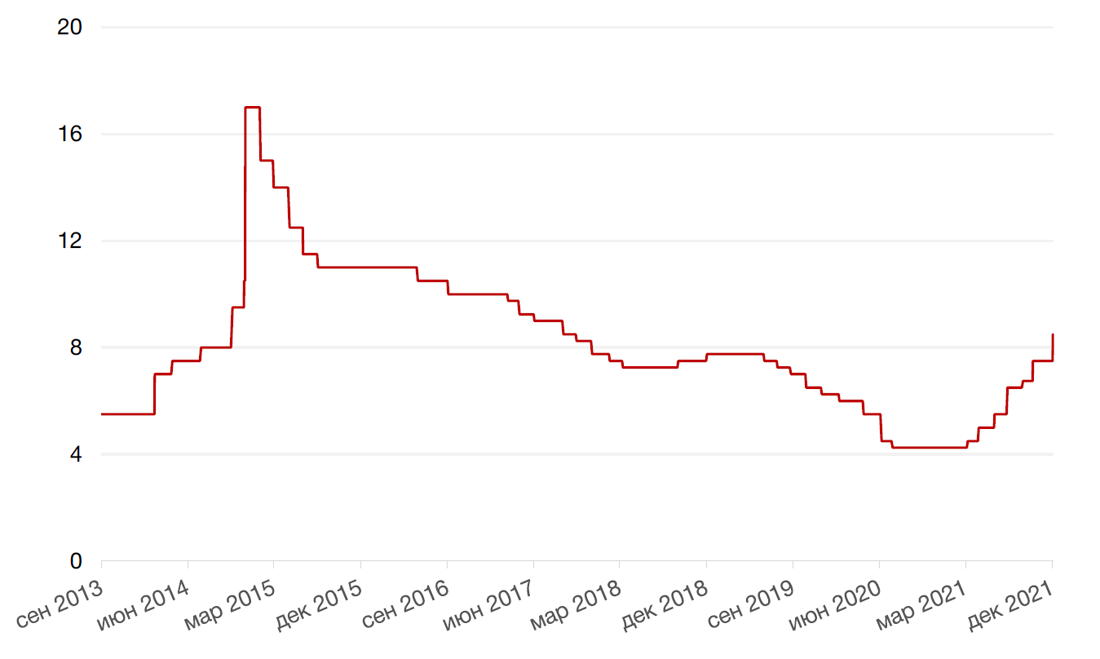

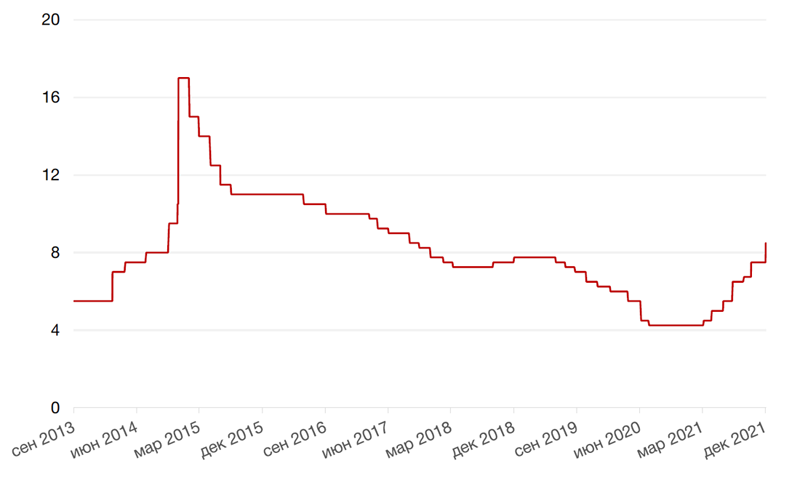

На заседании 17 декабря ЦБ РФ повысил ставку сразу на 100 б.п., что совпало с ожиданиями рынка. С начала года ключевая ставка выросла в 2 раза – с 4,25% до 8,5% годовых. Основные аргументы ЦБ для ужесточения монетарной политики – это проинфляционные риски. А сейчас к ним добавились и геополитические риски, серьезно ослабившие рубль, что также может оказать подстегивающее влияние на рост цен. В этой связи рынок ожидает, что на ближайшем заседании ЦБ РФ ключевая ставка будет вновь повышена, причем не менее, чем на 75 б.п. Учитывая острую фазу геополитического кризиса, пока не приходится ожидать перехода к мягкой кредитной политике.

Динамика ключевой ставки ЦБ РФ

Источник: Росстат

Товарные рынки

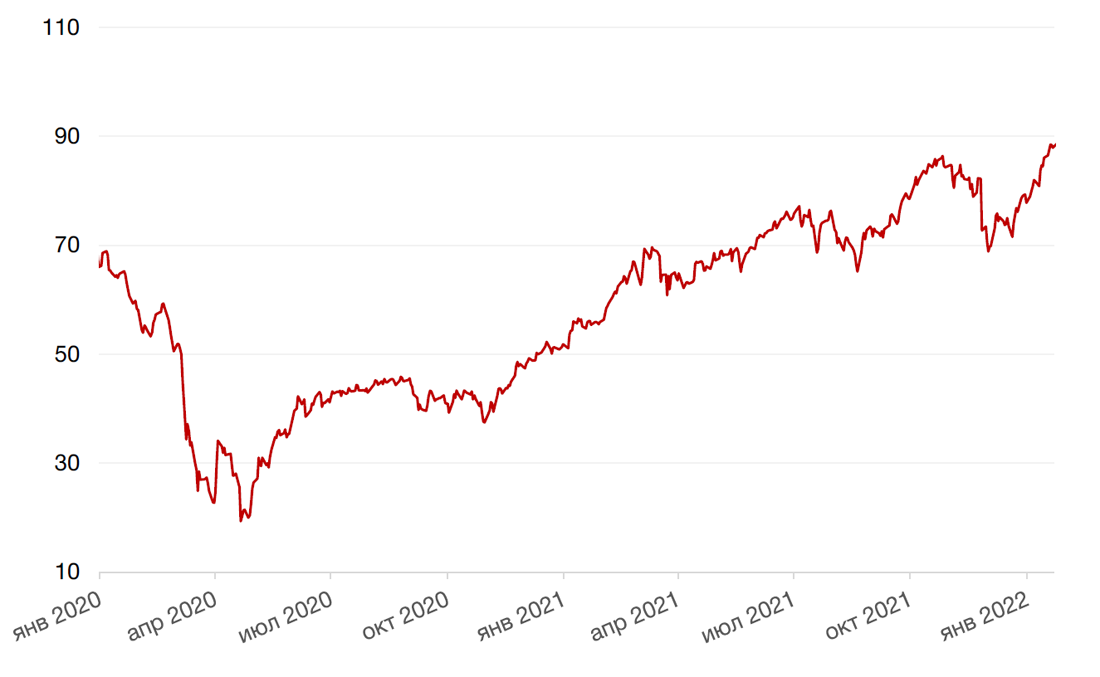

Цены на нефть Brent по итогам месяца подскочила на 10,2% на фоне ослабления опасений относительно возможных последствий омикрона для глобального спроса на энергоносители, поскольку ряд исследований показал, что омикрон является менее опасным, чем предыдущие штаммы коронавируса. Поддержку котировкам также оказало более резкое, чем ожидалось, снижение запасов нефти в США.

За период с начала года цены на нефть выросли более, чем на 46%. В начале нового года возросшие геополитические риски, связанные с Казахстаном, Ливией, а также Россией вновь подтолкнули нефтяные цены еще выше на опасениях дефицита предложения на нефтяном рынке из-за нестабильной ситуации в Казахстане и Ливии, а также в связи с усилением рисков перебоев в поставках из-за растущей напряженности вокруг России и возможных санкций в ее отношении. В дополнение, согласно данным агентства Reuters, организация стран-экспортеров нефти ОПЕК+ и ее союзники не справляются с наращиванием добычи нефти. В то же время, фактором роста предложения может явиться иранский вопрос. По свидетельствам иранских переговорщиков, они приблизились к соглашению об отмене санкций, введенных в отношении Ирана под руководством США, что устранит искусственное ограничение мировых поставок.

Динамика цен на нефть сорта Brent, долл. США за баррель

Источник: Bloomberg

Цены на золото выросли в декабре на 3,1%, поскольку возросший рост аппетита к риску частично компенсировал рост спроса на активы-убежища, вызванный быстрым распространением нового штамма коронавируса омикрон.

С начала года золото снизилось в цене на 4,7%. Мы придерживаемся нейтрального взгляда на перспективы золота в 2022 году и позитивного взгляда в более долгосрочной перспективе. Во-первых, золото исторически показывало существенный рост лишь при очень высоких уровнях инфляции, однако к концу 2022 года мы, наоборот, ожидаем умеренной стабилизации динамики инфляции. Во-вторых, ужесточение монетарной политики сделает более привлекательными купонные активы.

Если в 2020 году основным стимулом стал прирост со стороны ETF фондов и финансовых продуктов, то в 2022 году основной поддержкой для золота может стать рост реальной экономики и эффект отложенного спроса. Так, например, спрос со стороны ювелирной промышленности, по сравнению с 2021 годом, так и не восстановился, а стабильный спрос на слитки и монеты в 2021 году говорит о сохранении долгосрочной инвестиционной привлекательности золота для потребителя.

Маржа золотодобывающих компаний сейчас уже находится на высоком уровне, на этом фоне не стоит ожидать снижения темпов добычи в 2022 году.

Динамика цен на золото, долл. США за тройскую унцию

Источник: Bloomberg

Валютный рынок

В декабре рубль снизился к доллару США на 0,8%, а с начала года рубль укрепился к доллару США всего на 0,84% при том, что за 10 месяцев 2021 года рост российской валюты к доллару и евро составлял 4,5% и 9,9% соответственно, опережая динамику всех валют развивающихся стран. Безусловно, геополитические риски явились главным фактором слабости рубля в 4 квартале 2021 года. В январе геополитические риски продолжают оказывать сильное влияние на российскую валюту. Курс доллара подскочил вплотную к отметке RUB80/$1, после чего ЦБ РФ отменил покупку валюты согласно бюджетному правилу на неопределенное время в стремлении стабилизировать рынки. Мы рассчитываем, что конфликт России и Запада рано или поздно будет урегулирован, компромисс будет достигнут и рубль вернется к своим фундаментально оправданным уровням.

Динамика пары RUB/USD

Источник: Bloomberg

Рынок российских облигаций

В декабре российские еврооблигации продолжили расти в доходности на ужесточении риторики ФРС США и некотором повышении геополитически рисков. Доходность 10-летнего бенчмарка выросла на 9 б.п. до 2,78% годовых. Доходность 10-летних ОФЗ на минувшей неделе выросла на 14 б.п. до 8,39%. За период с начала года рост доходности рублевого бенчмарка составил внушительные 248 б.п. Ключевая ставка ЦБ РФ в 2021 году выросла ровно вдвое, с 4,25% до 8,5%. Официальная инфляция в РФ выросла с 4,9% в 2020 году до ожидаемых 8%-8,3% по итогам 2021 года.

В краткосрочной перспективе ЦБР, вероятно, продолжит поднимать ключевую ставку, так как уровень инфляции в РФ довольно резко вырос во второй половине 2021 года.

Динамика доходности 10-летних ОФЗ, %

Источник: Bloomberg

В январе геополитическая ситуация сильно обострилась, что привело к еще более значительному росту доходностей российских долговых инструментов. Исходя из нашего базового сценария дальнейшего развития событий, предполагающего мирное, хотя, возможно, и продолжительное и неровное урегулирование конфликта, а также учитывая хорошее кредитное качество РФ и понятный кредитный риск корпоративных эмитентов, мы полагаем, что среди российских бумаг появились привлекательные инвестиционные возможности. Из бумаг с привлекательной доходностью можно выделить следующие позиции: VTB-22 sub (XS0842078536) с доходностью 4,84% годовых, Alfa Bank-30 Sub new (XS2063279959) с доходностью 6,62% годовых, Alfa Bank PERP sub new (6,95) (XS1760786340) с доходностью 6,87% годовых, Sovcombank-30 Sub new (XS2010043656) с доходностью 7,8% годовых.

Из рублевых бумаг отметим следующие облигации: ОФЗ-26209 (RU000A0JSMA2) с доходностью 9,33% годовых, ОФЗ-26230 (RU000A100EF5) с доходностью 9,31% годовых, МКБ-1Р01 (RU000A100WC4) с доходностью 10,56% годовых, Евраз-2P1R (RU000A100P85) с доходностью 9,77% годовых, ТИНЬКОФФ-P03R (RU000A100V79) с доходностью 10,35% годовых, Система-1P12 (RU000A101012) с доходностью 10,76% годовых.

Российский фондовый рынок

В декабре индекс Мосбиржи потерял еще 2,7% стоимости на возросших геополитических рисках, а в начале января ситуация обострилась еще сильнее. К 28 января индекс потерял еще почти 8%, а на минимумах января потери составляли порядка 14%.

На данный момент эти риски остаются на повышенных уровнях, так как новый виток противостояния России и Запада пока не разрешен, и значимого прогресса в этой области пока не наблюдается. Тем не менее, наш базовый сценарий все же предполагает постепенное снижение геополитических рисков ввиду достижения некоего компромисса между сторонами, что, как мы рассчитываем, позволит устранить большую часть геополитической премии из оценки российских бумаг в 2022 году.

В остальном внешняя конъюнктура в целом благоволит к российскому рынку акций на фоне умеренно- позитивных прогнозов в отношении газа, нефти и других товаров российского экспорта.

Что касается повышения ставок в США, которое традиционно считается фактором давления на развивающиеся рынки, то статистически российский фондовый рынок более устойчив в периоды повышения доходностей казначейских облигаций США в сравнении с другими развивающимися рынками – медианный прирост за все периоды роста ставок составляет более 10%. Это второй результат среди развивающихся рынков после Саудовской Аравии.

На данный момент мы полагаем, что сторонам конфликта предстоит продолжительный путь к компромиссу, который не всегда будет выглядеть как урегулирование. Угроза новых, гораздо более жестких, чем ранее, санкций также продолжит оказывать давление на российский рынок. Вероятно, в такой ситуации волатильность рынков останется пока на повышенных, по сравнению с историческими, уровнях. В то же время, рынки постепенно формируют иммунитет к негативным заявлениям, пока они не подкреплены действиями. В случае устойчивой консолидации можно будет рассматривать возможность наращивания позиций в российских акциях. Но, безусловно, полностью исключать развитие событий по негативному сценарию (военный конфликт и введение новых санкций в отношении России и российских компаний) также нельзя, хотя мы полагаем, что вероятность такого развития событие не слишком велика. Текущие уровни по многим бумагам выглядят привлекательно, но и несут c собой геополитические риски.

Среди наших фаворитов, прежде всего, акции сырьевых компаний, которые отчасти защищены высокой долей зависимости глобальных рынков от российского экспорта. К ним относятся бумаги Лукойла, Роснефти, Северстали, НЛМК, Русала.

Бумаги Газпрома несколько менее резистентны к риску санкций при самом негативном сценарии, так, Северный поток-2 регулярно фигурирует в различных законопроектах по санкциям. Однако, учитывая продолжающийся газовый кризис в Европе и высокую зависимость региона от российского газа, все же обладает некоторым иммунитетом к санкциям. Фундаментально бумаги Газпрома и до падения выглядели дешево, а в настоящее время дисконт к средним значениям собственных мультипликаторов (-30% по P/E и -28% по EV-/EBITDA) и мультипликаторам по отрасли (-40% по P/E и -21% по EV/EBITDA) еще больше увеличился. Сохраняем долгосрочный позитивный взгляд на акции компании.

Акции Сбербанка представляются одними из наиболее уязвимых перед лицом возможных санкций, а значит, несущими значительный риск дальнейшей просадки, но именно эти акции в настоящее время отличаются и наибольшим потенциалом роста, исходя из фундаментальных характеристик. Акции торгуются по P/BV 0,9х против исторических значений на уровне 1,2х. Банк опубликовал отличный отчет за 2021 год. по РСБУ, и очевидно, что отчетность по МСФО будет не менее впечатляющей. Дивидендная доходность в районе 10%. Потенциал роста vs потенциал просадки выглядит в пользу акций банка для инвесторов, толерантных к риску.

В несырьевых секторах наше внимание привлекают акции Яндекса и TCS Group, которые откатились к уровням 18-ти и 8-месячной давности соответственно. Эти бумаги пострадали, прежде всего, из-за того, что в них велика была доля нерезидентов. Кроме того, негативное влияние на них оказывает общий негативный сентимент в отношении техсектора и банковского сектора. Тем не менее, считаем текущие уровни привлекательными для долгосрочного портфеля. Фундаментально мы по-прежнему видим значительный потенциал роста у российского рынка, но в краткосрочной перспективе (возможно, до 3-4 месяцев) рынок ожидает высокая волатильность, тем более, что геополитика сопровождается и глобальной тенденцией ухода от рисков ввиду ужесточения монетарной политики в западных странах. В этой связи альтернативной стратегией может является пауза в ожидании позитивных новостей с геополитического фронта.