Мы добавили в наш фокус-лист по российским акциям бумаги компании MD Medical (MDMG).

| Тикер | MDMG |

| Цена 09/10/24 | 878,5 |

| Кап-ция, млрд руб. | 66,00 |

| Целевая цена, руб. | 1090 |

Динамика акций MDM

МКПАО «МД Медикал Груп» (ГК «МД Медикал», ранее «Мать и дитя») (MDMG), одна из ведущих в России компаний, предоставляющих частные услуги здравоохранения. Компания была создана в 2006 г. и начинала как частный родильный дом с высоким уровнем услуг, но в течение последующих лет трансформировалась в многопрофильный медицинский холдинг. Сейчас компания управляет 58 современными медицинскими учреждениями, в том числе 11 многофункциональных больниц и 47 амбулаторных клиник в 35 городах городах из 29 регионов РФ. Недавно компания объявила об открытии нового медицинского центра.

«Лапино Сити» в московском деловом квартале «Москва-Сити» общей площадью 1 460 кв. метров, где ежедневно прием будут вести врачи более 25 специальностей. Как заявляет компания, мощности нового медицинского центра рассчитаны на 100 тыс. посещений и 1 200 циклов ЭКО в год. Общий размер инвестиций в открытие и оснащение центра составил 372 млн руб. Финансирование инвестиций осуществлено за счет собственных денежных средств Компании.

В связи с редомициляцией Компании в Россию и по завершению процедуры автоматической конвертации ценных бумаг 17 июня 2024 года на Московской бирже начались торги обыкновенными акциями МКПАО «МД Медикал Груп» (тикер - «MDMG»). Уставный капитал MD Medical Group Investments plc состоит из 75 125 010 акций.

Акции в свободном обращении Компании составляют около 32,1%. Остальные 67,9% акций Компании принадлежат Марку Курцеру - доктору медицинских наук и академику РАН.

Компания отличается высокими стандартами качества медицинской помощи, высокой узнаваемостью бренда, высокой квалификацией и многолетним опытом врачебного персонала, обладает современным медоборудованием и характериузется высоким уровнем цифровизации медицины.

Стратегия развития компании Мать и Дитя подразумевает работу по четырем основным направлениям, подразумевающих увеличение как охвата бизнеса, так и его эффективности:

- МНОГОПРОФИЛЬНОСТЬ

- Развитие новых профилей медицинских услуг

- ГЕОГРАФИЯ

- Укрепление позиций в регионах присутствия

- Развитие в новых регионах

- ЭФФЕКТИВНОСТЬ

- Рост загрузки текущих мощностей

- Эффективное ценообразование

- Оптимизация издержек

- КАЧЕСТВО

- Непрерывная работа над повышением качества услуг

- Высокий уровень технологической оснащенности

- Развитие цифровизации

Финансы

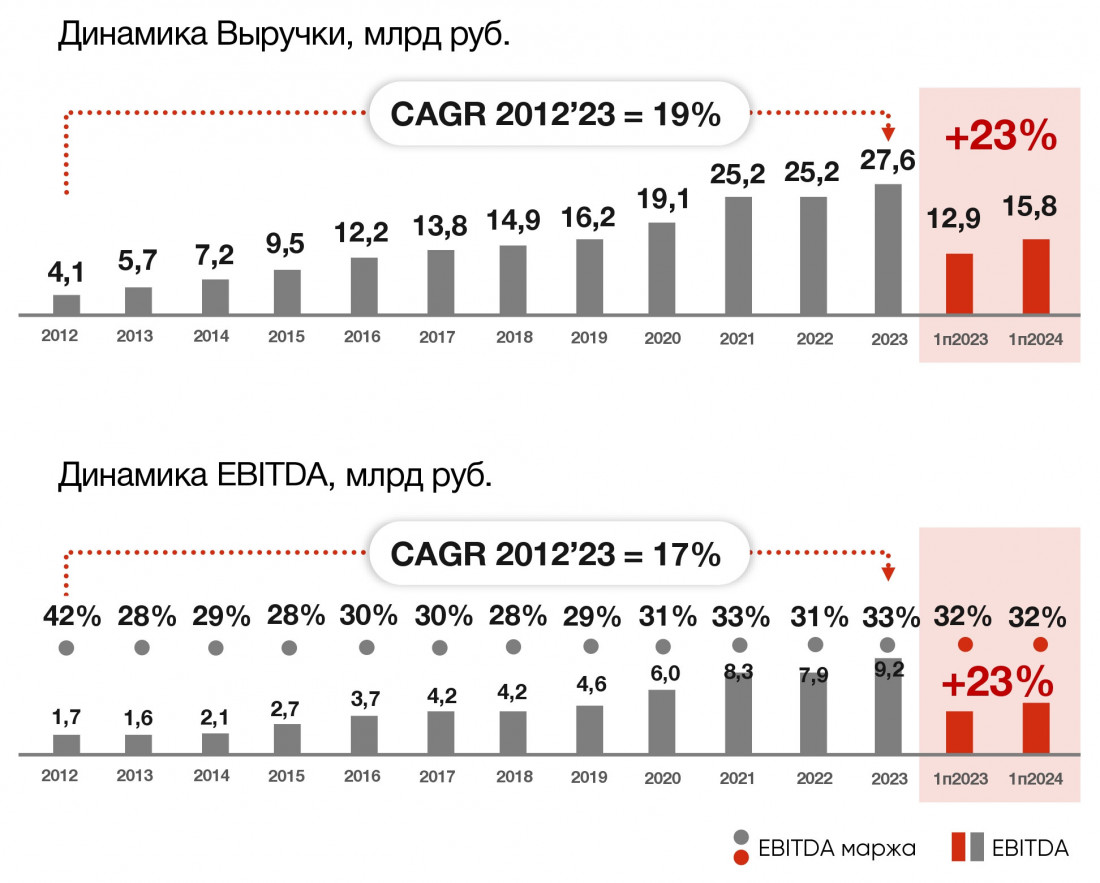

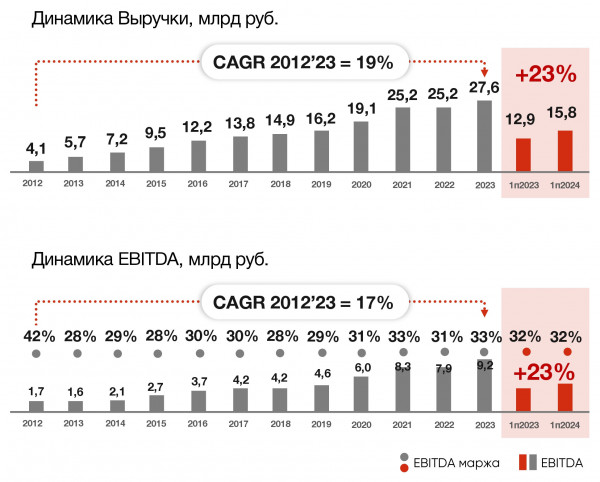

Компания характеризуется высокими темпами роста выручки и прибыли и высокой рентабельность – более 30% по EBITDA на протяжении последних 4 лет и более 20% по чистой прибыли.

Основные финансовые показатели за 1 пол. 2024 г.:

Основные финансовые показатели за 1 пол. 2024 г.:

- Общая выручка увеличилась на 23% до 15,76 млрд. руб. благодаря сильным результатам госпиталей Группы по стационарному и амбулаторному обслуживанию. Количество родов выросло на 20%, наблюдалась высокая загрузка коечного фонда и востребованность амбулаторной медицинской помощи как по многопрофильному направлению, так и в сфере женского и детского здоровья

- EBITDA Группы выросла на 23% до 5,06 млрд. руб. Рентабельность по EBITDA увеличилась на 0,2 п. п. и составила 32%

- Чистая прибыль увеличилась на 45% до 4,886 млрд. руб. Рентабельность по чистой прибыли увеличилась на 5п.п. и составила 31%, что обусловлено процентными доходами от размещения свободных денежных средств на банковских депозитах

- Дивиденды. По решению совета директоров Компании, за 1 полугодие 2024 года в дополнение к уже ранее выплаченным дивидендам за 1 квартал 2024 года в сентябре на дивиденды будет направлено 1,7 млрд рублей или 22 руб. на одну обыкновенную акцию (отсечка была в начале сентября). Совокупно выплаты дивидендов за 1 полугодие составят 61% консолидированной чистой прибыли за 6 месяцев 2024 года по МСФО

- Операционный денежный поток в 1 полугодии 2024 года увеличился на 20% и составил 5,222 млрд. руб.

- Чистая денежная позиция по состоянию на 30 июня 2024 года составила 13,328 млрд. руб. Показатель чистая денежная позиция / LTM EBITDA составил 1,3x. С учетом выплаченных дивидендов за 1 квартал 2024 года в июле чистая денежная позиция Компании на текущий момент составляет более 4 млрд руб.

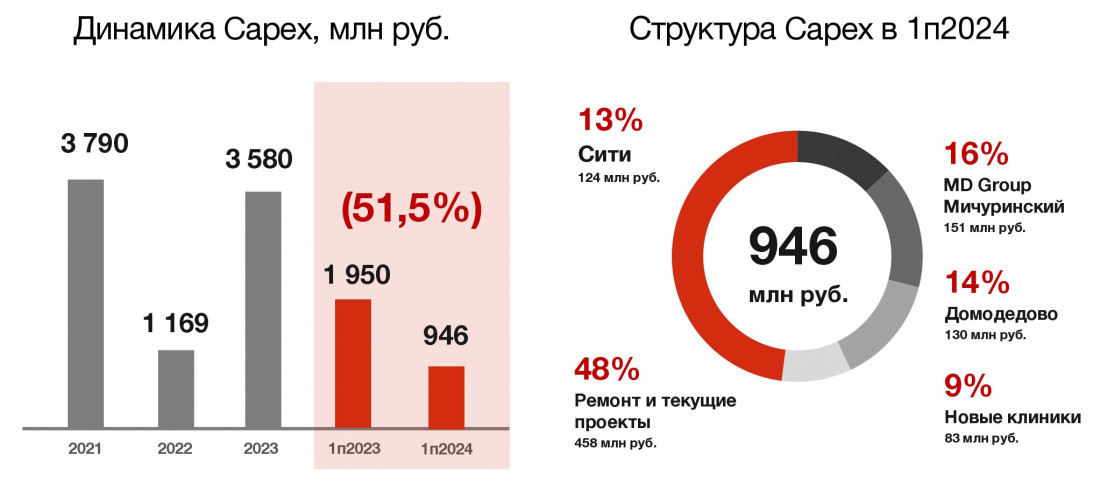

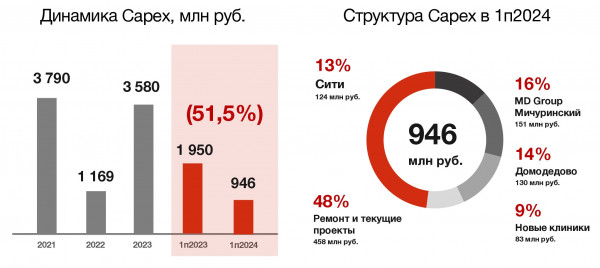

- Капекс

Основные операционные показатели за 3 кв. 2024 г. и 9 месяцев 2024 года:

Основные операционные показатели за 3 кв. 2024 г. и 9 месяцев 2024 года:

- Общая выручка Группы выросла на 21,8% год к году до 8 273 млн руб. за 3 кв и на 22,3% год к году до 24 033 млн руб. за 9 мес. 2024 г.;

- Сопоставимая выручка (LFL) Группы выросла 17,7% год к году за 3 кв и на 18,9% год к году за 9 мес. 2024 г.

Далее результаты за 9 мес.:

- Выручка московских госпиталей увеличилась на 26,0% год к году до 11 880 млн руб. в связи с существенной динамикой выручки по стационарному лечению, родам и амбулаторным посещениям;

- Выручка региональных госпиталей увеличилась на 18,4% год к году до 6 440 млн руб. за счет сильных результатов по стационарной и амбулаторной помощи;

- Выручка амбулаторных клиник в Москве и Московской области увеличилась на 9,9% год к году до 2 280 млн руб. благодаря росту выручки от амбулаторных посещений;

- Выручка амбулаторных клиник в регионах выросла на 26,4% год к году до 3 393 млн руб. в связи с ростом выручки от амбулаторных посещений и ЭКО;

- Чистая денежная позиция на 30 сентября 2024 года составила 3 578 млн руб.;

- Общий объем капитальных затрат за 9 месяцев 2024 года составил 1 595 млн руб.

- Количество амбулаторных посещений выросло на 17,9% год к году до 1 793 559;

- Количество койко-дней выросло на 4,8% год к году до 110 212;

- Количество принятых родов выросло на 13,8% год к году до 8 318;

- Количество пункций ЭКО выросло на 3,5% год к году и составило 14 617;

Основные события 3 квартала 2024 года и после отчетного периода:

- Открытие клиники в Челябинске – выход в новый регион присутствия.

- Открытие медицинского центра в Москва-Сити 9 октября 2024 года (на 100 тыс. посещений и 1 200 циклов ЭКО в год). Общий размер инвестиций в открытие и оснащение центра составил 372 млн руб.

- Открытие клиники в Москве в районе Солнцево 1 октября 2024 г.

- Открытие клиники в Липецке 28 августа 2024 года

- Открытие медицинского центра в Анапе в августе 2024 года

Комментарии и прогнозы менеджмента

- Традиционно на второе полугодие приходится бОльший объем выручки и EBITDA Во втором полугодии уровень рентабельности выше, прежде всего за счет роста выручки и снижения эффективной ставки социальных взносов

- Мы продолжаем активно развивать нашу сеть медицинских учреждений. Летом мы открыли 2 новые клиники – в Анапе и Липецке и приобрели клинику в Сыктывкаре. В настоящее время ведется работа по открытию и расширению 8 клиник в Московском регионе и 6 новых клиник в других регионах России, большинство из которых откроют свои двери уже осенью этого года

- Быть привлекательной инвестиционной историей – значит делиться успехом Компании со своими акционерами. В этом году мы уже дважды заплатили дивиденды и не исключаем еще одну выплату до конца этого года

Оценка

Акции компании торгуются с дисконтом в районе 15% по P/E и EV/EBITDA за последние 5 лет. На основе нашего прогноза EBITDA на 2025 г. и целевого мультипликатора EV/EBITDA на уровне 6,4, целевая цена акций MD Medical на 12 мес. составила 1089 руб. Потенциал роста от текущих уровней 21%.

Ближайшие драйверы – финансовые результаты за 3 кв. 2024 г. (ноябрь) и возможно, еще одни промежуточные дивиденды. Напомним, компания суммарно выплатила в текущем году 163 руб. на акцию (141 руб. за 3 мес., в том числе за счет нераспределённой прибыли прошлых лет, и 22 руб. за 6 мес. 2024 г. или 61% консолидированной чистой прибыли группы за 6 мес. 2024 г.).

Мы добавили акции компании в наш фокус-лист с прогнозной ценой на 12 мес. 1090 руб. Это компания малой капитализации, поэтому рекомендуемая доля в портфеле не более 7%.