Вчера Норникель опубликовал отчетность по МСФО за 1 полугодие 2025 года. С момента публикации акции подрастают на 0,8%, а с начала июля они выросли на 8,6%.

Динамика GMKNK

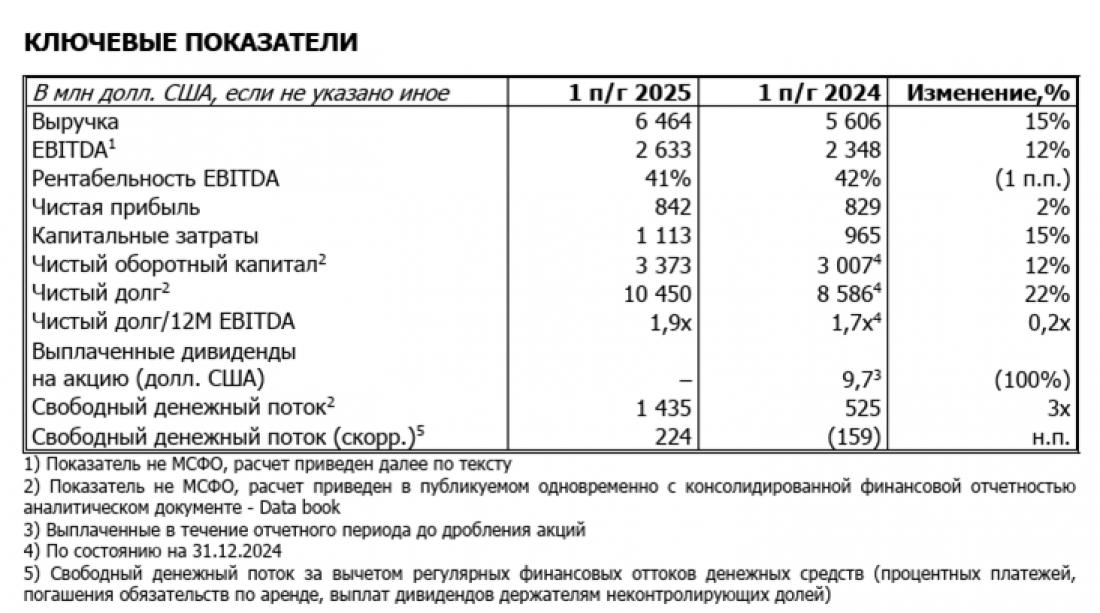

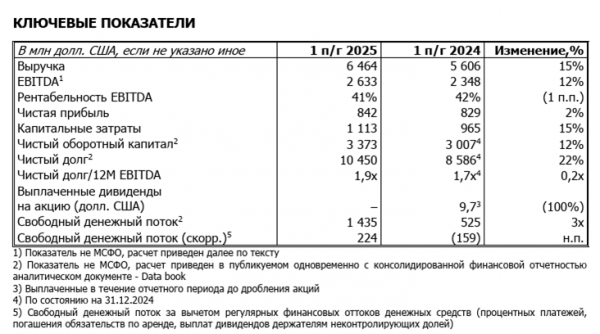

Основные показатели

- Консолидированная выручка увеличилась на 15% год-к-году до 6,5 млрд долл. США, главным образом за счёт роста объёма продаж металлов, связанного с сокращением запасов в первом полугодии 2025 года, а также увеличения выручки от реализации прочих драгоценных металлов.

- Показатель EBITDA увеличился на 12% год-к-году до 2,6 млрд долл. США, с рентабельностью 41%.

- Денежные операционные затраты выросли на 4% год-к-году до 2,6 млрд долл. США. Негативное влияние инфляции и укрепления рубля было во многом компенсировано эффектом отмены временных экспортных пошлин.

- Объём капитальных вложений вырос на 15% год-к-году до 1,1 млрд долл. США в связи с укреплением рубля и дальнейшей реализацией стратегических проектов, которые включают исполнение экологических обязательств, модернизацию энергетической и газовой инфраструктуры в Норильском промышленном районе, а также инвестиции, направленные на повышение надёжности оборудования и обновление основных фондов.

- Чистый оборотный капитал с начала года вырос на 12% до 3,4 млрд долл. США, главным образом по причине укрепления курса рубля, которое было частично компенсировано положительным эффектом от снижения запасов.

- Скорректированный свободный денежный поток составил 224 млн долл. США.

- Чистый долг увеличился с начала года на 22% — до 10,5 млрд долл. США, в первую очередь за счёт укрепления курса рубля (переоценки рублёвой составляющей долга). Соотношение чистого долга к показателю EBITDA по состоянию на 30 июня 2025 года составило 1,9х.

- Чистая прибыль увеличилась на 1,6% и составила $842 млн.

Наш комментарий

В 1 пол. 2025 г. компания показала рост выручки (+15% г/г) и EBITDA (+12% г/г) благодаря росту цен на ряд металлов «корзины» на глобальных рынках и увеличению объёмов продаж на фоне реализации металлов из запасов. Однако скорр. СДП вырос незначительно из-за роста капзатрат на 15% и высоких процентных платежей, что делает вероятность возврата к выплате дивидендов пока не слишком значительной.

Долговая нагрузка по мультипликатору «Чистый долг / EBITDA» выросла с 1,7х на конец 2024 года до 1,9х ввиду валютной переоценки долга. Таким образом, сильный рубль оказал значительное негативное влияние на результаты компании.

Тем не менее, мы сохраняем позитивный взгляд на акции компании. В её пользу говорит текущая растущая фаза цикла по ряду цветных металлов, наши ожидания ослабления рубля, а также низкая оценка акций. Сейчас акции Норникеля торгуются с мультипликатором EV/EBITDA 2025 на уровне около 4,4х — это на 25% ниже среднеисторических показателей

Акции GMKN находятся в нашем фокус-листе с целевой ценой 145 руб.