| ДАТА НАЧАЛА ТОРГОВ | 22 ноября 2023 |

| ОКОНЧАНИЕ СБОРА ЗАЯВОК | 21 ноября 2023 |

| ДИАПАЗОН | ДИАПАЗОН 0,55-0,6 руб. (110-120 млрд. руб.) |

| МЕХАНИЗМ СТАБИЛИЗАЦИИ | 10%, 30 дней |

| НАШ ВЗГЛЯД | Умеренно-позитивный |

Описание компании

Открытое акционерное общество «Южуралзолото Группа Компаний» - ОАО «ЮГК» - одно из крупнейших золотодобывающих предприятий России по объёму производства и запасам. Все предприятия Группы находятся в Российской Федерации. Добыча золотосодержащей руды осуществляется как подземным, так и открытым способом.

Портфель активов ЮГК включает 11 месторождений и 8 золотообогатительных фабрик в Красноярском крае, Республике Хакасия и Челябинской области. 90% добычи золота Компании осуществляется на открытых месторождениях (карьерах).

Компания занимает 2-ое место в РФ по запасам и 4-ое место по объемам добычи в РФ.

Наш взгляд на рынок золота

Полагаем, что золото может иметь потенциал к росту. Для глобальных котировок на золото важным является уровень реальных доходностей (ставка ФРС минус инфляция). Если по ожиданиям многих участников рынка инфляция останется умеренной повышенной, то те же участники рынка предполагают, что в 2024 ставка в США может начать падать. Если, например в случае кризиса, падение ставки станет достаточно существенным, чтобы повлиять на реальные доходности это может стать самым сильным драйвером для роста золота. Однако, даже без этого, золото может получать существенную поддержку от спроса из Центробанков развивающихся стран: так в 2022 году покупки золота такими ЦБ практически удвоились, по сравнению со среднеисторическими объемами: это возможно связанно с напряженной геополитической обстановкой и последующим желанием крупных игроков, таких как Китай, увести свои резервы из-под доллара. При реализации данного сценария в 2024 г. золото может закрепиться в районе отметки 2 200 долл. США за тройскую унцию (+10% от текущих уровней).

Южуралзолото – история роста в защитном секторе

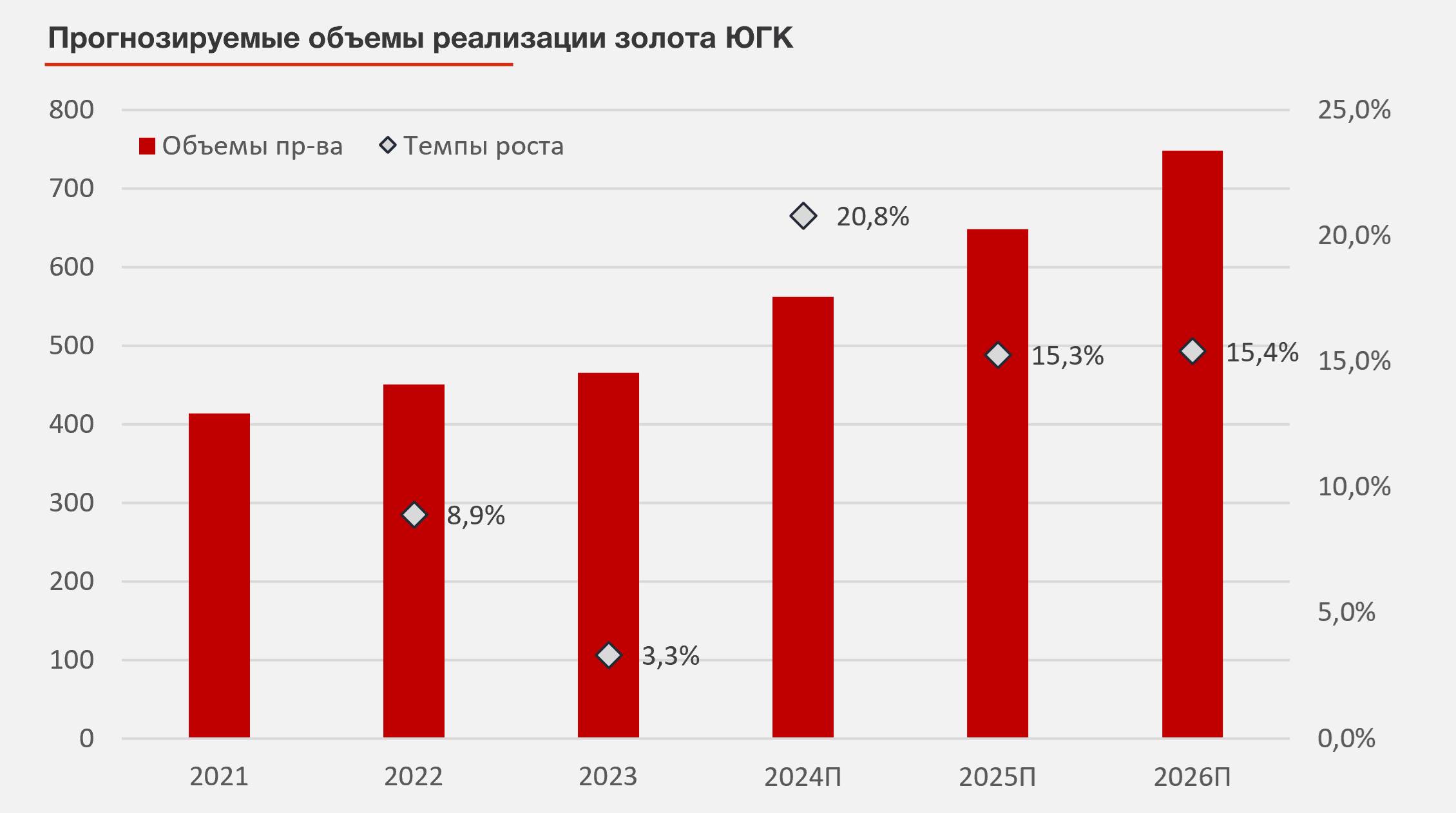

С 2020 по 2022 год активы выросли в 1,7 раза до $1,7 млрд, при инвестициях в $1,1 млрд. В то время как большинство крупных золотодобывающих компаний в мире демонстрируют снижение или стагнацию объемов производства золота, объем продаж золота ЮГК боле чем удвоился в период с 2012 по 2022 гг. с 209 тыс. унций до 451 тыс. унций.

Амбициозные планы развития: реализация инвестпроектов позволит к 2026 году увеличить производство золота более чем на 60%, до 750 тыс. тр. унций и стать топ-3 производителем в стране. При этом уже в 2024 году планируемый рост производства составит более 20%. На пятилетнем горизонте ожидается рост производства золота на 109% по сравнению с уровнем 2022 года.

В период с 2015 по 2021 гг. ЮГК инвестировала около $60 млн в геологоразведку (около 8% от суммарного Сapex за данный период), увеличив площадь лицензированных участков на 185%. Компания планирует дополнительно инвестировать около $20 млн в геологоразведку на прогнозном горизонте, что может привести к открытию крупных эффективных месторождений. Открытия месторождений с уровнем запасов 5 млн унций являются единичными случаями в последние годы, а более крупных месторождения в последние 20 лет не было открыто вовсе. Таким образом, геологоразведка – важный фактор роста для крупных золотодобытчиков

Прогнозируемые объемы реализации золота ЮГК

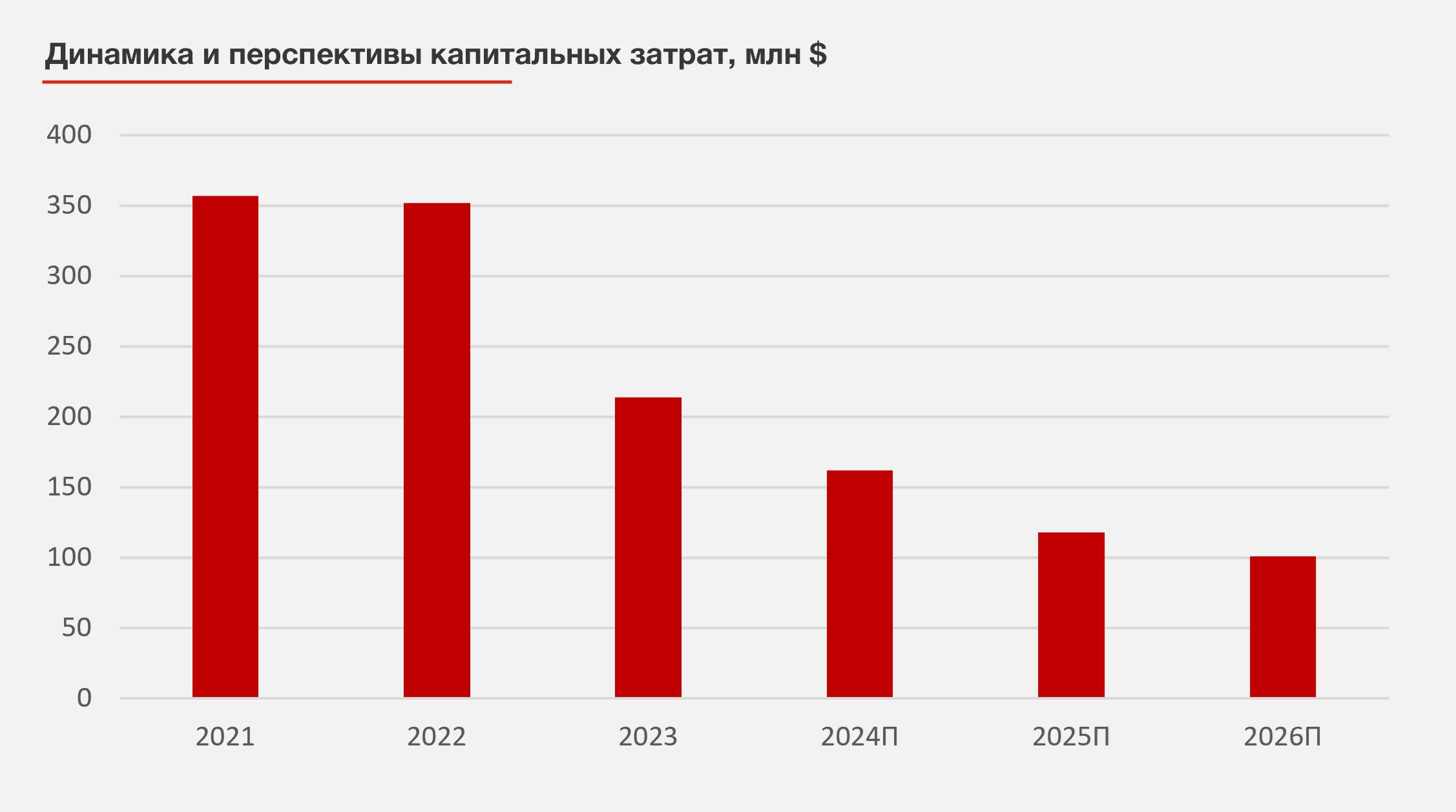

При этом компания уже прошла пик капитальных затрат и запустила основные производственные мощности в рамках новых проектов. В 2021-2022 гг. капвложения компании превышал $350 млн в год. В 2023 году они ожидается на уровне около $226 млн с дальнейшим падением до $105-125 млн на горизонте 2025-2026 гг. При снижении капвложений более чем на 70% увеличение добычи золота ожидается на уровне 66% за период 2022-2026 гг.

При этом компания уже прошла пик капитальных затрат и запустила основные производственные мощности в рамках новых проектов. В 2021-2022 гг. капвложения компании превышал $350 млн в год. В 2023 году они ожидается на уровне около $226 млн с дальнейшим падением до $105-125 млн на горизонте 2025-2026 гг. При снижении капвложений более чем на 70% увеличение добычи золота ожидается на уровне 66% за период 2022-2026 гг.

Основные проекты роста ЮГК

- Наращивание мощности ГОК «Курасан» до 41 тыс. унций в год уже в 2023 году с дальнейшим расширением до 72 тыс. унций в 2026 году;

- Реконструкция ЗИФ «Коммунар» с целью доведения проектной мощности до 4,5 млн тонн руды в год к 2025 году и увеличение производства золота на 175% до 91 тыс. унций в 2026 году по сравнению с уровнем 2022 года (33 тыс. унций);

- Реализация проекта ГОК «Высокое» с целью выхода на производство более 100 тыс. унций золота в год в 2024 году и около 150 тыс. унций в 2026 году с дальнейшим расширением производства до более 200 тыс. унций на горизонте 2027-2028гг

Благодаря наличию собственного завод металлоконструкций, капвложения на тонну мощности по переработанной руде для основных проектов «Коммунар», «Курасан» и «Высокое» составляет $38, $60 и $81 соответственно, что в среднем в два раза ниже показателя по аналогичным проектам конкурентов, реализованных за последние 10 лет в РФ.

Финансовые показатели

| Млрд руб. | 2021 | 2022 | 2023П | 2024П |

| Выручка | 55,7 | 57,0 | 77,2 | 91,1 |

| EBITDA | 29,3 | 25,1 | 35,0 | 43,6 |

| Рент-ть EBITDA | 53% | 44% | 45% | 48% |

| Чистый долг | 44,0 | 50,2 | 57,7 | 61,6 |

| Чистый долг/EBITDA | 1,5 | 2,0 | 1,6 | 1,4 |

| Чистая прибыль | 16,5 | -14,8 | 17,1 | 23,0 |

- Исторически высокий уровень рентабельности: средняя рентабельность по EBITDA в 2020–2022 годах составила 48%

- Долговая нагрузка умеренная: показатель Чистый долг / EBITDA 2022 составляет 2,0x, на уровне с отраслью, процентная ставка по всем долговым обязательствам фиксированная, краткосрочный и долгосрочный долг сбалансирован, как и валютная структура – примерно по 1/3 долга в долларах США, юанях и рублях

- С учетом существенного снижения капзатрат, начиная с 2023 года, ожидается существенный рост чистого денежного потока на прогнозном горизонте. Дополнительные размещения компании с целью привлечения акционерного капитала могут ускорить процесс снижения долговой нагрузки.

Дивиденды

- Не менее 50% от скорректированной чистой прибыли, пока отношение чистого долга к EBITDA не превышает 3,0х

- Ожидаемая дивидендная доходность в диапазоне 5-8%

Оценка

Наша оценка основана на комбинации методов DCF и сравнительных мультипликаторов. С применением консервативных допущений (цена золота $1900-2000/унц., курс доллара США на уровне 90, темпы роста скорректированы в сторону понижения в сравнении с прогнозами компании) справедливая стоимость акций оценивается в диапазоне 0,53-0,62 руб. за акцию (106-124 млрд руб.). Данная консервативная оценка представляет дисконт к мультипликаторам Полюса на уровне 40-50%. Напомним, что диапазон размещения – 0,55-0,60 руб. за акцию (капитализация 110-120 млрд. руб.).

Инвестиционное заключение

- Компания представляет защитный сектор, прогнозы по ценам на нефть позитивные

- Компания представитель сегмента средней капитализации

- В то же время компания претендует быть компанией роста, и у нее есть на то основания, поскольку основные капвложения завершены, новые проекты запущены либо вот-вот запустятся

- По себестоимости компания не может сравниться с лидером отрасли Полюсом, но этим обусловлен дисконт

- Небольшой объем размещения 5% является одним из факторов роста стоимости с учетом перспектив вторичного размещения (по заявлению компании, не ранее 2026 г., когда будут реализованы среднесрочные цели))

- Консервативная оценка 0,53 – 0,62 руб. на акцию (106-124 млрд. руб.). Среднее 0,57. Компания выставляется 110-120 млрд. (0,55-0,6)

- Взгляд умеренно-позитивный (полагаем, что диапазон размещения адекватный, есть потенциал роста акций в среднесрочной перспективе)

Риски

- Макроэкономические (глобальный рынок золота)

- Геополитические, в том числе санкционные (публичный статус может спровоцировать санкции)

- Операционные (трудности/задержки в реализации проектов)

- Корпоративные (один мажоритарный акционер)