Промомед – одна из ведущих фармацевтических компаний России, в портфель которой входят более 330 лекарственных препаратов, более 80% из них состоят в государственном перечне жизненно необходимых и важнейших лекарственных препаратов.

Данный аналитический обзор рассматривает деятельность и перспективы компании.

Диверсифицированный портфель компании представлен препаратами для лечения диабета, регуляции веса, лечения онкологии, аутоиммунных заболеваний, заболеваний опорно-двигательного аппарата, антикоагулянтов. В свете того, что количество больных диабетом и ожирением как в мире, так и в России растет высокими темпами, в продуктовой линейке компании следует выделить такой препарат, как Квинсента – лекарственное средство против ожирения и диабета. Оно является аналогом всемирно известного Оземпика – препарата компании Novo Nordisk, продажи которого только в первый полный год присутствия на рынке в 2018 году составили приблизительно 17,7 млрд долларов. А с учетом того, что по прогнозам, приводимым компанией, число больных диабетом в России в 2035 году будет составлять 10 – 12% от населения, а количество страдающих ожирением уже сейчас по разным оценкам составляет от 10 до 35%, Квинсента является одним из наиболее перспективных продуктов Промомеда (

https://www.cnbc.com/2023/10/10/ozempic-wegovy-novo-nordisk.html).

АО «Промомед» на 100% принадлежит основателю и председателю совета директоров Петру Белому. Компания консолидирует ООО «Промомед рус» (центр исследований), ООО «Промомед ДМ» (продажи и эмитент облигаций) и АО «Биохимик» – производственную площадку в Саранске. Таким образом, потенциальный эмитент является компанией полного цикла, осуществляющей процессы от стадии исследований и разработок вплоть до производства и выпуска препаратов на рынок (

https://www.vedomosti.ru/investments/articles/2024/04/26/1034289-promomed-planiruet-provesti-ipo).

Менеджерская команда Промомеда в значительной степени состоит из профессиональных опытных специалистов, имеющих ученую степень, врачей, химиков-технологов, провизоров.

Компания планирует выйти на IPO до конца 2024 года и по данным СМИ планирует привлечь около 10 млрд руб.

Взгляд на фармацевтический рынок

В целом глобальная фармацевтическая отрасль является социально значимым и прибыльным бизнесом, функционирующим на рынке с низкой эластичностью спроса; крупные иностранные производители – компании со стабильными финансовыми результатами, привлекающими инвесторов.

Российский же рынок примечателен своей фрагментированностью – на нем присутствует множество производителей, а доля сильнейшего игрока составляет примерно 5%. В последние годы российская фарминдустрия получила ряд существенных стимулов: в 2020-2021 годах росту спроса на лекарственные препараты способствовала пандемия COVID-19, а в 2022 году, ввиду геополитических событий и ухода иностранных компаний, российские производители активизировались в части импортозамещения, что будет и в дальнейшем способствовать росту и развитию фарминдустрии в РФ. Также в перспективе драйверами данного рынка могут стать такие факторы, как старение населения, долгосрочный тренд на рост спроса на услуги и товары сферы здравоохранения, а также функционирование государственных программ в сфере здравоохранения.

По данным IQVIA, продажи на российском фармрынке в 2023 году составили 2,125 трлн. руб. (

https://novamedica.com/ru/media/theme_news/p/14868-rossiyskiy-farmryinok-v-2023-godu-vyiros), а по оценке AlphaRM - 2,2 трлн. (

https://pharmvestnik.ru/analytics/AlphaRM-farmacevticheskii-rynka-v-2023-godu.html).

Согласно Стратегии развития фармацевтической промышленности Российской Федерации до 2030 года «Фарма-2030», объем рынка лекарственных средств в базовом сценарии к 2030 году должен составить 3,757 трлн. руб. (среднегодовой темп роста в районе 8% с 2023 по 2030 годы).

По данным Strategy Partners, в период 2019-2022 годы фармацевтический рынок в денежном выражении в среднем рос на 11,4% в условиях дополнительной нагрузки со стороны пандемии COVID-19.

Компания ожидает рост российского фармацевтического рынка до 4,74 трлн руб. к 2032 году с ежегодным темпом ~8,7% в год. При этом, рынок отечественных фармацевтических препаратов будет расти более быстрыми темпами (на 10,8% в год), в том числе на фоне активных государственных мер по поддержке вывода отечественных инновационных препаратов на фоне ухода с рынка препаратов зарубежных компаний, а также прекращения ими клинических исследований, регистрационной деятельности и снижения коммерческой активности на российском рынке.

По данным DSM Group, в ТОП-10 производителей лекарственных препаратов по стоимостному объему продаж в апреле 2024 года составляют следующие компании (

https://dsm.ru/docs/analytics/april_2024_pharmacy_analysis.pdf):

Хотя Промомед входит во вторую десятку с долей немногим более 1%, по данным консалтинговой компании IQVIA, компания представлена во всех категориях из десятки самых быстрорастущих терапевтических областей за 2022–2023 годы, включая препараты для регуляции веса и лечения ожирения, где Промомед лидирует, а также онкологические препараты, лекарства таргетной противовирусной терапии (ВИЧ, гепатит), брендированные анальгетики и безрецептурные бренды.

Говоря о перспективах Промомеда на российском фармацевтическом рынке, следует отметить, что поскольку для него свойственна низкая концентрация (Топ-10 компаний владеют 27%-ми рынка), Промомед имеет перспективы для расширения присутствия на рынке благодаря преимуществам своей операционной модели полного цикла и уникальным препаратам.

Также к преимуществам сектора фармацевтики можно отнести меры поддержки со стороны государства.

- Льготные займы Фонда развития промышленности – предоставляются предприятиям, реализующим проекты в части разработки высокотехнологической продукции, технического перевооружения и создания конкурентоспособных производств.

- Финансирование со стороны венчурного фонда «ФармМедИнновации» – выделяется в адрес проектов в области разработки инновационных лекарственных препаратов, преимущественно находящихся на ранних стадиях.

- Механизм «Продукты на полку» – оказывает поддержку разработке востребованных аналогов препаратов из перечня жизненно необходимых и важнейших лекарственных препаратов, которые находятся под патентной защитой.

Финансовые результаты компании и операционная деятельность

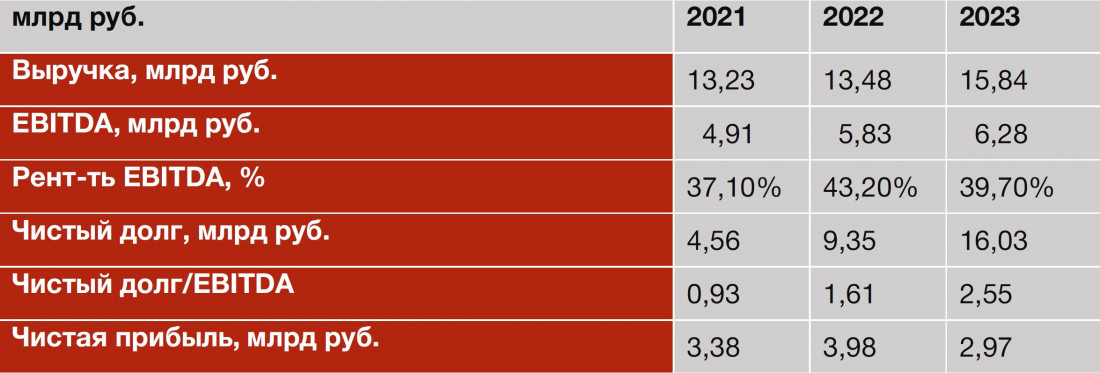

- Рост выручки без учета препаратов против COVID составил 103% (2023 vs 2022).

- Существенная часть выручки приходится на 4 квартал, в основном, за счет характерного для индустрии роста продаж в государственном сегменте рынка.

- Значительное увеличение доли в бюджетном сегменте в структуре продаж Промомед (с 8,2% в 4К’19 до 51,7% в 4К’23) влияет на сезонность выручки: более 55% выручки Компания получает во 2-м полугодии: основная часть выручки каждого года приходится на 4 квартал, в среднем 37,5%. На 1-й квартал приходится наименьшая доля выручки по году (в среднем 17,7%), что связано с тенденцией тендерных закупок, которые традиционно проводятся в 3-4 кварталах.

- Среднегодовой темп роста с 2019 по 2023 годы составил 45,3%.

- Рентабельность по EBITDA находится на высоком уровне 40%, что сопоставимо с аналогичными показателями крупных западных фарм-компаний, в целом сравнимо с аналогичным показателем такой компании, как NovoNordisk, и превосходит маржинальность по EBITDA такого лидера фармрынка как Eli Lilly c капитализацией более $ 400 млрд.

- Рост рентабельности с 2019 года обусловлен как продажами существующего портфеля препаратов (Эндокринология), так и выходом компании в высокомаржинальные нозологии (2020-2022 годы –борьба с инфекциями; 2023 год –онкология).

- Снижение доходности по EBITDA в 2021 году обусловлено более глубокими финансовыми премиями дистрибьюторам на фоне неопределенностей в рамках продолжающейся эпидемии COVID.

- Несмотря на завершение пандемии COVID, доходность в 2023 г. сохраняется на высоком уровне благодаря фокусу на реализацию продукции в сегментах эндокринология и онкология.

Основными факторами снижения чистой прибыли в 2023 г. являются:

- Увеличение финансовых расходов на фоне резко изменившейся конъюнктуры рынка;

- Разовый эффект от выплаты windfall tax на прибыль за предыдущие периоды.

- Повышение амортизационных отчислений, произошедшее из-за ввода новых мощностей и разработок НМА.

Финансовые показатели Промомед

Несмотря на увеличение долговой нагрузки, соотношение чистого долга к EBITDA сохраняется на приемлемом уровне для подобных компаний 2,6х.

Рейтинговым агентством Эксперт РА компании присвоен рейтинг ruA- со стабильным прогнозом. На 31.12.2023 средневзвешенная ставка по заемному портфелю составила 13,0%. В кредитном портфеле Промомеда 2 займа под 1% от Фонда развития промышленности на 2,1 млрд руб.

Также в состав заемного капитала Промомеда входит портфель облигационных займов:

Особенности, перспективы, проекты роста

К 2032 году Промомед планирует увеличить выручку относительно 2023 года в 12 раз. Данное расширение компания планирует провести в 2 этапа.

Первый этап предполагает расширение присутствия в секторах эндокринологии и онкологии, заполучение доли рынка в инновационной неврологии. Также первый этап предполагает фокус на проведение исследований и начале вывода разработок на рынок. На втором же этапе предполагается массовая коммерциализация инновационных препаратов, сопровождаемая ростом рентабельности по EBITDA до уровня более 55%. Таким образом, инновационный портфель является драйвером роста бизнеса.

Так, Промомед успешно вывел на рынок ряд препаратов, направленных на снижение веса и лечение диабета, что особенно значимо в контексте как нынешнего количества, так и будущего увеличения числа людей с соответствующими нарушениями в России (по состоянию на 2023 год больных диабетом – 5,4 млн чел., страдающих ожирением – от 16 до 44 млн чел.). Конкретизируя, в декабре 2023 года Промомедом была получена принудительная лицензия на производство аналога Оземпика, содержащего семагутил и часто применяющегося при сахарном диабете 2-й степени и похудении, ввиду прекращения поставок компанией Novo Nordisk. В том же году Промомед разработал препарат под названием Квинсента, который выступил заменой импортному средству. По словам представителя Промомеда, производственных мощностей компании достаточно для покрытия спроса всех российских потребителей. При этом по подсчетам аналитической компании RNC Pharma, годовая потребность в подобном препарате составляет минимум 300 тыс. упаковок.

Также актуальным является онкологическое направление: прогнозируется, что данный сегмент в мире в среднем в период с 2024 по 2028 годы будет расти на 14-17% в год и в 2028 году составит 440 млрд долл., а в России число онкологических пациентов вырастет до 5,4 млн чел. к 2035 году (+38% относительно 2020 года). На фоне данной динамики крайне существенными представляются планы по запуску компанией с 2024 до 2030 годы 8 препаратов 2 поколения таргетной терапии, что может поспособствовать занятию Промомедом не менее 49% сегмента онкологии, который, предположительно, к 2032 году увеличится приблизительно в 1,7 раза и составит 155 млрд руб.

Пайплайн запусков инновационных разработок включает более 150 новых препаратов и рассчитан до 2030 года:

Отличительной особенностью Промомеда, выгодно выделяющей его на фоне конкурентов, является возможность производить препараты на собственном заводе. А это, в свою очередь, снижает риски цепочек поставок и зависимость от недружественных юрисдикций.

Также компания активно использует искусственный интеллект, что позволяет ей значительно оптимизировать процессы разработок и вывода препаратов на рынок.

Дивидендная политика

При соотношении чистый долг / скорр. EBITDA LTM на конец отчетного периода:

- Ниже 1,0x –не менее 50% от скорректированной чистой прибыли

- 1,0x –2,0x –не менее 25% от скорректированной чистой прибыли

- 2,0x –2,5x –не менее 15% от скорректированной чистой прибыли

- Выше 2,5x –вопрос о выплате дивидендов по решению Совета директоров

Пояснение:

Чистая прибыль – скорректированная на сумму капитализированных расходов в отношении основных средств и НМА (выплаты в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию основных средств и выплаты в связи с приобретением и созданием нематериальных активов) и амортизацию по капитализированным расходам в отношении основных средств и НМА.

Оценка

В условиях роста фармацевтического рынка, который сохранится на высоком уровне в течение ближайших лет, а также из-за ухода многих иностранных фармкомпаний положение Промомеда на рынке в среднесрочной перспективе является достаточно стабильным. Тот факт, что более 80% препаратов из портфеля компании входят в государственный перечень жизненно необходимых и важнейших лекарственных препаратов, обеспечивает надежную страховку против многих рисков. Благодаря многочисленным наработкам и широкому паплайну новых лекарственных средств ожидаем роста доли Промомеда на рынке препаратов для эндокринологии, онкологии и неврологии.

В нашем базовом сценарии мы прогнозируем в ближайшие несколько лет рост выручки на 60-80% в год и дальнейшее некоторое снижение темпов роста. Капитальные затраты ожидаются на уровне 20–25% от чистой выручки в 2024–2025 гг., а в дальнейшем предполагается снижение до 15% чистой выручки в 2026 г.

Поскольку фармацевтический сектор практически не представлен на российском фондовом рынке, целесообразно привести рыночные мультипликаторы глобальных фармкомпаний

На базе наших прогнозов и методов сравнительного анализа по мультипликаторам с применением дисконта к зарубежным аналогам на уровне 20%-40% (по EV/EBITDA25) оцениваем справедливую стоимость акционерного капитала компании на уровне в 70-95 млрд. руб.

Заключение

Компания Промомед представляет перспективный фармацевтический и одновременно биотехнологический сектора, которые пока не представлены на российском фондовом рынке. Будучи компанией полного цикла, Промомед представляет собой комбинацию производственной фармкомпании и инновационной биотехнологической компании, в том числе активно использующей технологии AI. Промомед является бенефициаром тренда на импортозамещение и ухода западных фармкомпаний. Значительная господдержка является важным преимуществом для отрасли и для компании. Кроме того, перспективы компании поддерживают общемировые тренды старения населения, долгосрочного повышения спроса на продукты и услуги сектора здравоохранения.

Наш взгляд – умеренно-позитивный.

Риски

- Риски новых проектов – возможность получения неудачных результатов в процессе исследований и разработок

- Регуляторные риски – риски снижения господдержки в условиях потенциального расширения дефицита бюджета

- Риски возрастания конкуренции

- Репутационные риски – риски возникновения негативного отношения к компании в результате возникновения у препаратов побочных эффектов

- Кадровые риски – риски увеличения расходов на заработную плату в результате влияния тенденций на рынке труда, риски конкуренции за высококвалифицированных специалистов

- Риски цепочек поставок – риски, связанные со сложностями в получении импортируемых компонентов, используемых для производства препаратов

- Макроэкономические риски

- Геополитические риски