| ОБЪЕМ РАЗМЕЩЕНИЯ | 3 млрд. руб. (3,5 млрд. включая механизм стабилизации) |

| ТИП СДЕЛКИ | cash out (продажа существующим акционером ) |

| ДИАПАЗОН ЦЕНЫ | 235-270 руб. (кап-ция 23,5-27 млрд. руб.) |

| ПЕРИОД СБОРА | с 05 по 11 апреля |

| НАШ ВЗГЛЯД | Умеренно-позитивный (Акции включены в 3 уровень котировального списка, для них характерные высокие риски ликвидности) |

Описание компании

Микрофинансовая компания «Займер» объявила о намерении провести первичное публичное предложение (IPO) обыкновенных акций с листингом на Московской бирже.

В апреле 2024 г. акционер Компании планирует предложить ее акции публичному рынку.

В данном обзоре рассмотрим рынок продуктов МФК Займер, позицию компании и потенциал развития.

МФК «Займер» – одна из лидирующих компаний на российском рынке микрофинансовых услуг (выдача микрозаймов: 53 v). Компания была основана в 2013 г. и принадлежит единственному акционеру Сергею Седову, который с 2015 года развивает также международную группу компаний, работающую в сегменте краткосрочных займов в Испании, Казахстане, Индонезии, Вьетнаме и на Филиппинах.

С момента основания компания Займер стабильно наращивает чистую прибыль и капитал. При этом финансирование деятельности происходит преимущественно (на 90%) за счет собственного капитала. Основными продуктами МФК «Займер» являются PDL-займы («до зарплаты») и ILзаймы (инвестиционные займы сроком до 1 года, с погашением равными частями). Средний размер кредита, выдаваемого компанией, 10 000 руб., средний срок 1 месяц, предельная кредитная ставка 0,8% в день. Несмотря на высокую стоимость заимствований в годовых, клиент переплачивает небольшую сумму ввиду низкой суммы кредита и коротких сроков кредитования. Наличие собственной эффективной скоринговой модели на базе технологий big data и машинного обучения позволяет клиенту получить кредит за 15 минут (для повторных клиентов – 2 минуты), что выгодно отличается от кредитования в банке.

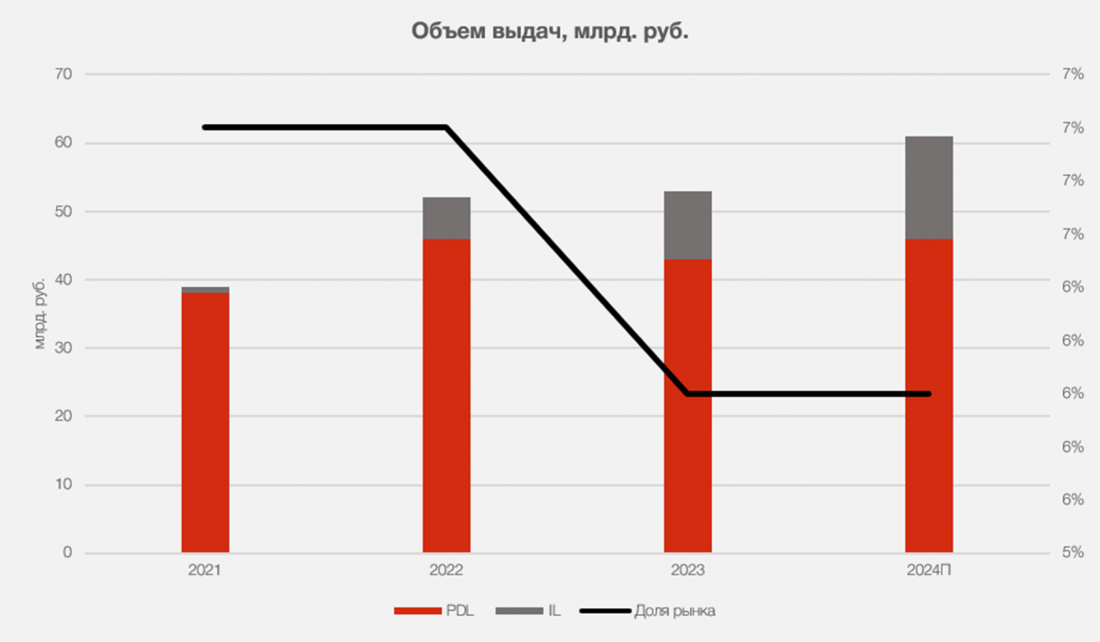

Компания насчитывает 17,3 млн зарегистрированных клиентов, число которых выросло с 2018 г. в 4,6 раз. При этом доля клиентов, берущих займы два и более раза составляет более 90%. Компания Займер характеризуется отсутствием недобросовестных практик (не продает дополнительные услуги), высокой рентабельностью капитала (около 50%), высоким уровнем достаточности капитала, значительно превышающим нормативы ЦБ, и перспективами роста бизнеса. Стратегия Компании предполагает рост доли рынка до 15% через 5 лет (с текущих 6% по выдачам).

Рынок МФО

Рынок МФО оценивается на конец 2023 г. на уровне 850 млрд. руб., при этом его объемы стабильно растут – в среднем на 25% в год за период с 2013 по 2022 гг., а с ужесточением макропруденциальных требований ЦБ к банкам по направлению потребительского кредитования не исключено, что часть клиентуры банков будет в ближайшие годы перетекать на рынок микрофинансовых займов, что также означает улучшение качества клиентской базы. С другой стороны, за последние 10 лет рынок стал намного более цивилизованным, благодаря последовательному регулированию со стороны ЦБ, что наряду с внедрением и активным распространением цифровых технологий серьезно улучшило имидж данного вида услуг среди потенциальных клиентов. При этом рынок очень сильно фрагментирован, на нем действует около 1000 микрофинансовых организаций.

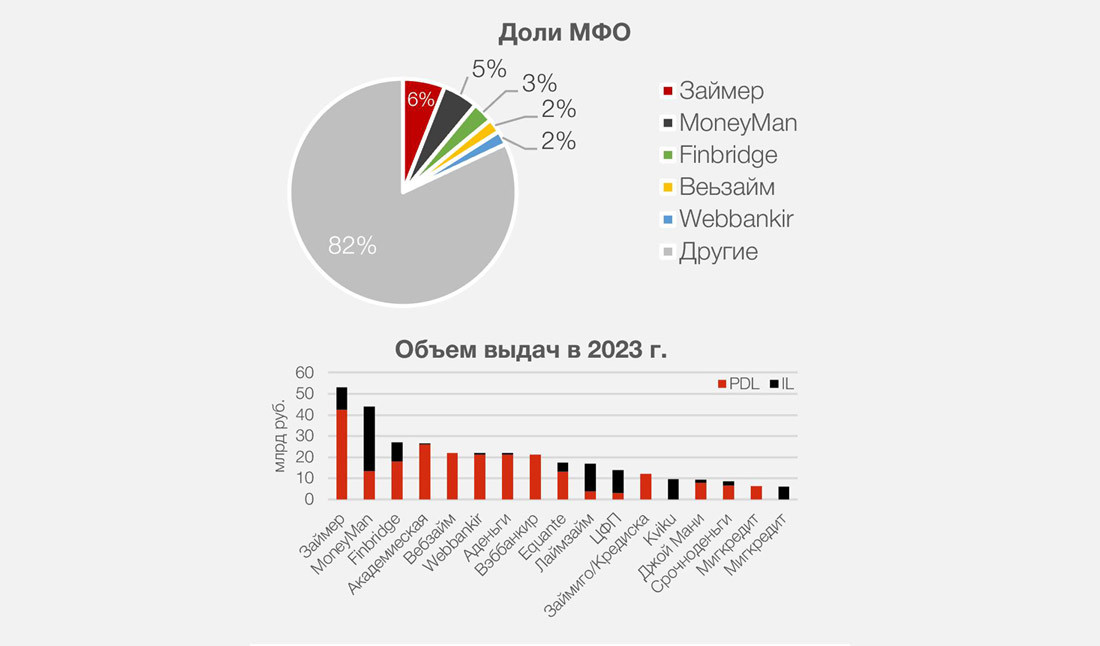

По данным исследовательской компании Б1, доля 5 крупнейших игроков составляет лишь 18% по выдачам.

Доля МФО Займер составляет 6% по выдачам (по итогам 1 пою 2023 г.) и 13% по прибыли в секторе, и это крупнейшая доля на данном рынке. Рост рынка в ближайшие годы ожидается на уровне 14% в год в среднем при росте качества заемщиков на фоне ужесточения риск-политики банков.

Финансовые показатели

Компания Займер стабильно наращивала объем выдач и прибыль с момента основания. Показатель рентабельности капитала (ROE) за 2023 г. составил 52%, что существенно превышает аналогичные показатели банков. Например, у МТС-Банка, также занимающегося потребительским кредитованием и планирующим IPO, этот показатель составляет 19%, у Совкомбанка 38%, у Тинькофф Банка 33,5%, у Сбера 24,7%.

Ожидаем, что компания сможет показывать темпы роста прибыли в ближайшие 5 лет на уровне 15.5% CAGR, а объемы выдач будут расти темпами, превышающими средние по рынку благодаря лидерским позициям на рынке, эффективной бизнес-модели, большой и достаточно лояльной клиентской базе и применению современных технологий, основанных на big data и машинном обучении.

Скоринговая модель компании позволяет при анализе кредитоспособности заемщика учитывать более 10 тыс. параметров из более 15 баз данных. Уровень одобрения заявок новым клиентам составляет 28% против 25% в среднем по рынку, что выделяет компанию среди конкурентов. Кроме того, в последние годы отмечается рост качества выдаваемых займов – в итоге доля займов, вышедших на просрочку 60 дней, находится на стабильном уровне 8-10% в последние три года против 13-18% в 2018-19 гг.

Дивиденды

Высокий уровень ROE и существенный запас по достаточности капитала позволяет компании выплачивать достаточно привлекательные дивиденды. Компания недавно приняла дивполитику, согласно которой целевой коэффициент выплат установлен на уровне 50% чистой прибыли по МСФО, что эквивалентно около 11-13% дивидендной доходности за 2023-2024 г. (по цене размещения, исходя из прогнозов чистой прибыли). При этом компания планирует выплачивать дивиденды ежеквартально.

Оценка

Ожидаем роста объема выдач займов на 20-25% в год в ближайшие 5 лет, и роста прибыли в среднем на 16% при среднем ROE 50%.

На основе сравнительного анализа мы определили индикативный диапазон справедливой стоимости 100% акционерного капитала на уровне 34-42 млрд руб. Это соответствует диапазону мультипликатора P/E24П 5,0-6,2x и P/BV24П 2,3 -2,8x.

Таким образом, даже при размещении по верхней границе анонсированного диапазона размещения компания размещается с дисконтом 20-35% к справедливой стоимости, по P/E24П на уровне 4,0х и P/BV24П на уровне 1,8х.

Ближайший конкурент Займера — компания CarMoney, которая, правда, имеет несколько иную бизнес-модель, специализируясь на займах под залог автомобилей. В настоящее время CarMoney торгуется по P/BV24П 2х и P/E24П 7х.

Заключение

МФК «Займер» – компания малой капитализации, к тому же размещение в районе 3 млрд. руб. означает что free float составит около 11%. Бумаги войдут в котировальный список 3-го уровня. Напомним, что к этой группе относятся высокорисковые финансовые инструменты, которые доступны только для квалицифицированных инвесторов. Этими обстоятельствами обусловлены высокие риски ликвидности акций, соответственно их высокой волатильности. Поэтому акции подходят только квалифицированным инвесторам, толерантным к высокому уровню риска. С учетом этих рисков, отмечаем, что компания Займер – достаточно интересный игрок на растущем рынке микрокредитования, сочетающий в себе перспективы роста бизнеса и высокую рентабельность, эффективную операционную модель и применение современных цифровых технологий. В то же время компания характеризуется высоким уровнем достаточности капитала, что позволяет говорить о привлекательной дивидендной доходности. При этом цена размещения предполагает дисконт к расчетной справедливой стоимости.

Риски

- Макроэкономические риски, влияющие на спрос, стоимость фондирования, рынок труда

- Геополитические риски

- Риски ужесточения конкуренции

- Регуляторные риски

- Риски ликвидности