| ЦЕНОВОЙ ДИАПАЗОН | 600 – 675 руб. за одну акцию |

| РАЗМЕР ПРЕДЛОЖЕНИЯ | 3,3 млрд руб. |

| ИСПОЛЬЗОВАНИЕ ПОСТУПЛЕНИЙ | Открытие салонов

Строительство распред. центра |

| СБОР ЗАЯВОК | С 25.10.2023 по 01.11.2023 |

| НАША ОЦЕНКА | 24-28 млрд. |

Описание и деятельность компании Henderson

Henderson — крупная российская сеть салонов мужской одежды, один из лидеров рынка мужской одежды на розничном рынке РФ в сегменте «доступный люкс» (деловой стиль в среднем и высоком ценовом сегменте).

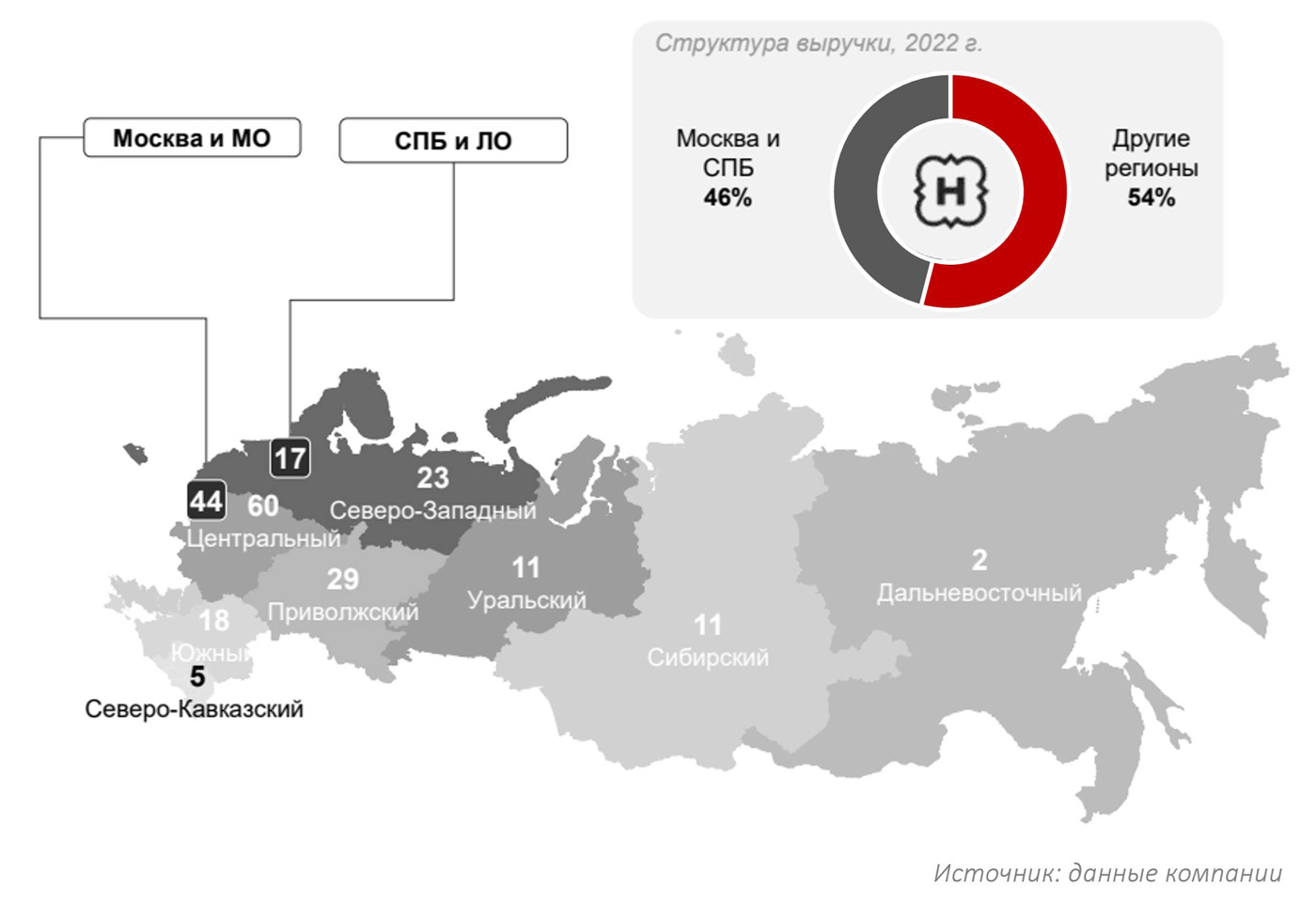

Компания развивает 159 салонов по всей России (представлена равномерно в столичных городах и в регионах).

Компания характеризуется проверенной временем бизнес-моделью, четкой стратегией, значительной долей рынка и высокими темпами роста бизнеса. Компания является бенефициаром ухода с российского рынка западных брендов. Компания также развивает онлайн-продажи (в 2022 г. 9% выручки с получением покупок в салоне и 8% чистые онлайн-продажи). 92% выручки приходится на продажи через программы лояльности.

Бизнес-модель компании заключается в разработке коллекции в России, но производстве за рубежом, у ряда проверенных партнеров-поставщиков, в основном из Юго-Восточной Азии. При этом компания самостоятельно принимает основные решения, касающиеся материалов, производства и т.п.

Компания с широким географическим присутствием

Основные преимущества компании Henderson

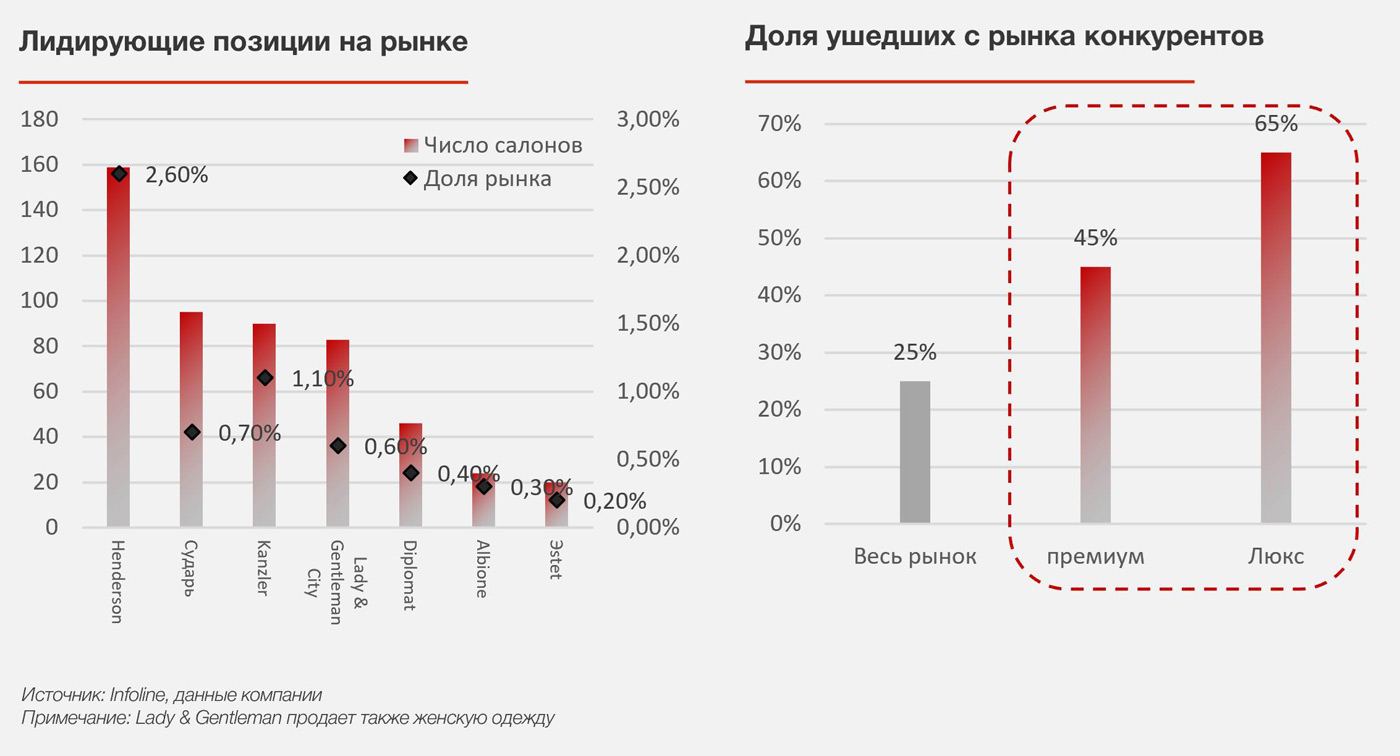

- Одна из крупнейших розничных сетей мужской одежды в РФ (доля на рынке мужской одежды и обуви в РФ 2,1% в 2022 г. (без учета обуви 2,6%)

- Значительный потенциал рынка

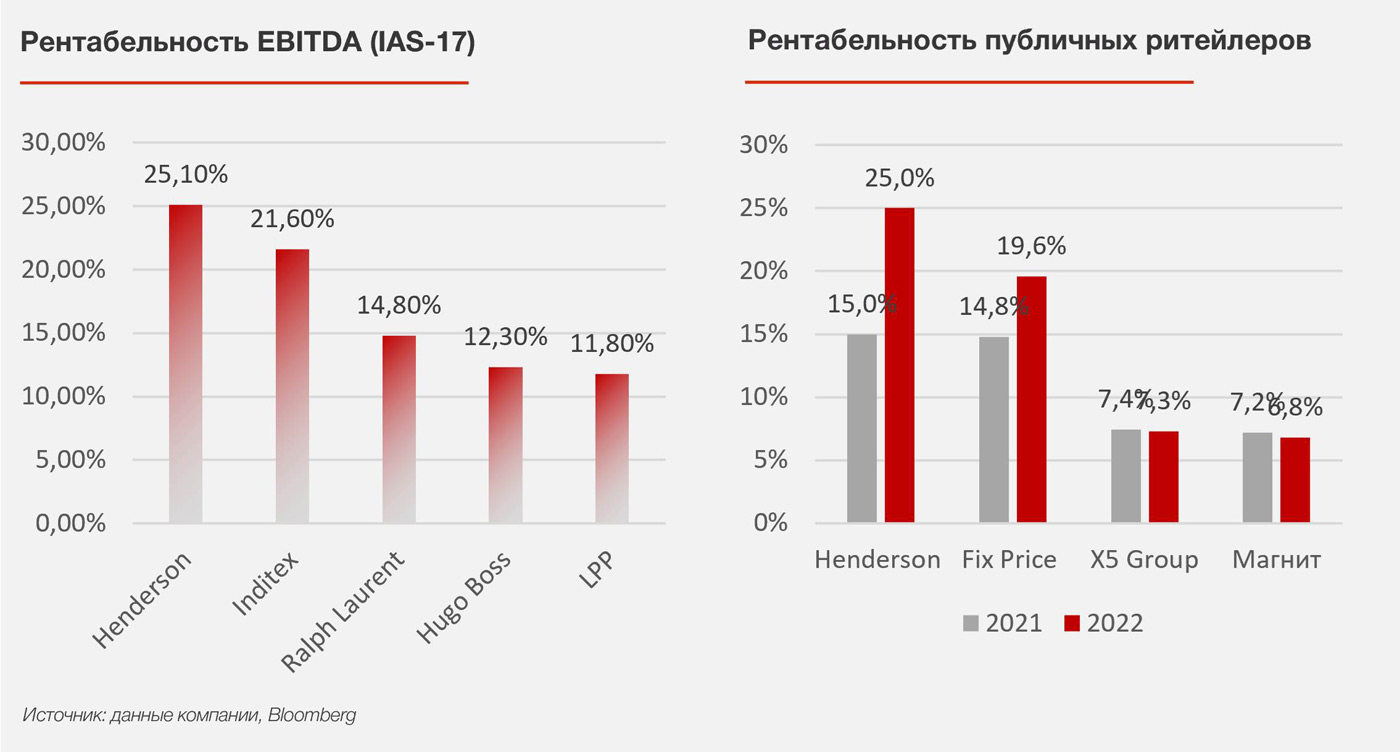

- Высокая рентабельность, превосходящая показатели конкурентов

- Высокие темпы роста бизнеса

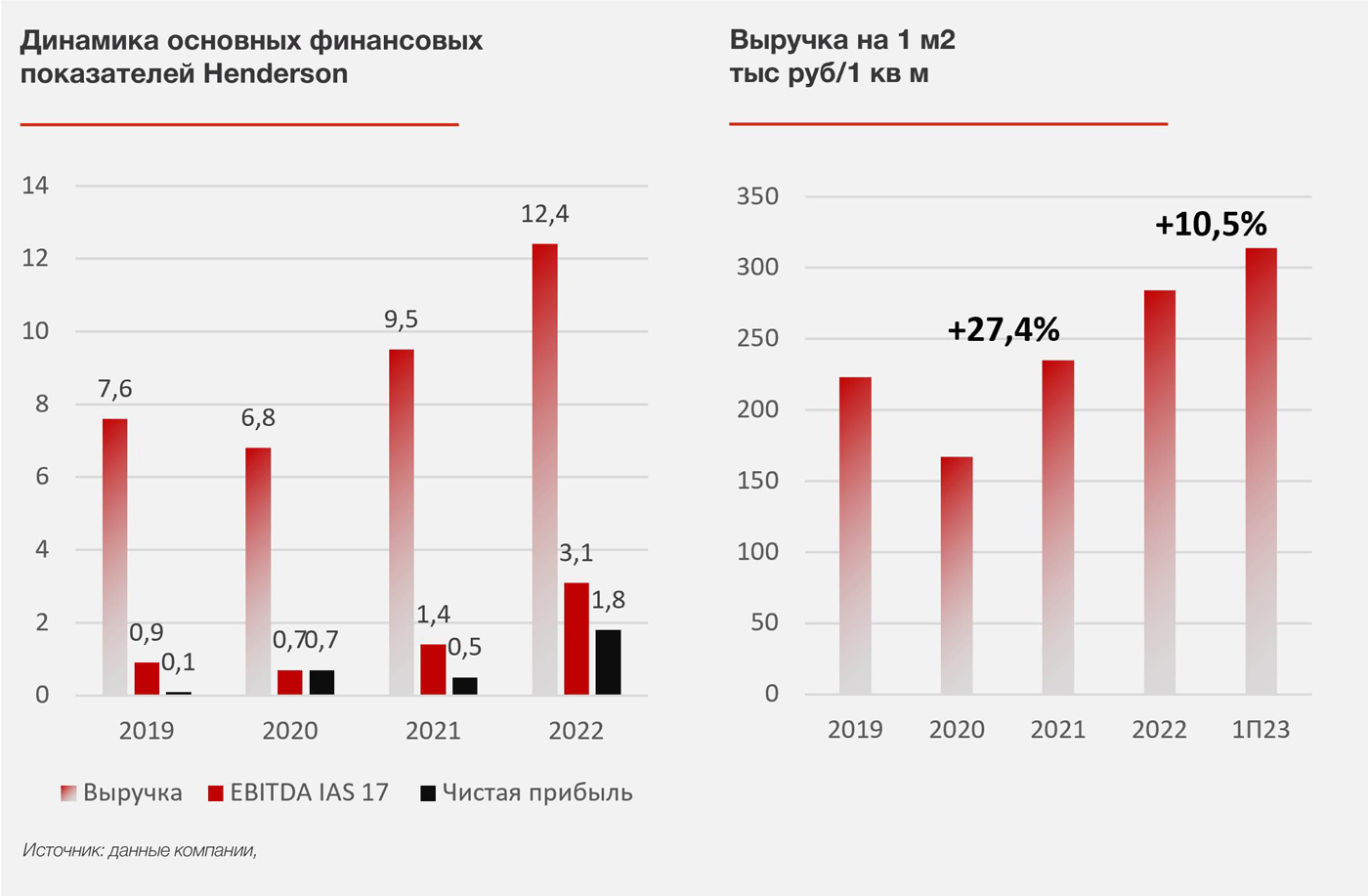

Выручка Henderson росла в среднем на 15% (быстрее рынка) в течение последних 6 лет и достигла 12,4 млрд руб. , выручка в пересчете на 1 кв за последние 4 года выросла более чем на 27% благодаря росту торговых площадей, обновлению сети салонов и внедрению программы лояльности, а в 2023 г. еще ускорилась в связи со снижением конкуренции из-за ухода иностранных игроков и продолжением проекта по переформатированию магазинов. Доля на рынке мужской одежды и обуви увеличилась до 2,1% в 2022 г. с 0,7% в 2015 г. Денежный поток компании был положительным в 2020-22 гг. (0,3-11% выручки), но волатильным за счет оборотного капитала.

- Бенефициар ухода иностранных конкурентов

- Потенциал роста дивидендной доходности

Дивидендная политика — не менее 50% чистой прибыли и выплаты дважды в год (по результатам полугодий), при условии, что Чистый долг / EBITDA, включая лизинг (МСФО-16), менее 2.5х. Текущая долговая нагрузка Henderson ниже предельной (2.0х на конец 2022 г. и 1.9х на конец 1П23). Следующие дивиденды за 2 пол. 2023 г.

Основные риски

- Макроэкономические риски

- Геополитические

- Риски ужесточения конкуренции

- Логистические риски (в том числе, связанные с зарубежными поставщиками)

- Валютные риски (ослабление рубля – снижение рентабельности)

- Кредитные риски: долговая нагрузка Henderson относительно низкая (1,9х МСФО16 и 0,9х IAS 17, но доля краткосрочного долга высокая — 62% в 1П23.

Цели привлечения средств через IPO

Оценка

Наша оценка базируется на ряде допущений и прогнозов относительно темпов роста и рентабельности компании, а также на мультипликаторах ближайших зарубежных и российских аналогов.

Наш диапазон справедливой оценки компании — 24-28 млрд. руб.