| ДАТА | 21 ноября 2023 |

| СБОР ЗАЯВОК ИДЕТ, ЗАВЕРШЕНИЕ | 20 ноября 2023 |

| ФИКСИРОВАННАЯ ЦЕНА РАЗМЕЩЕНИЯ | 250 руб. |

| НАШ ВЗГЛЯД | нейтральный |

Описание эмитента и его деятельность

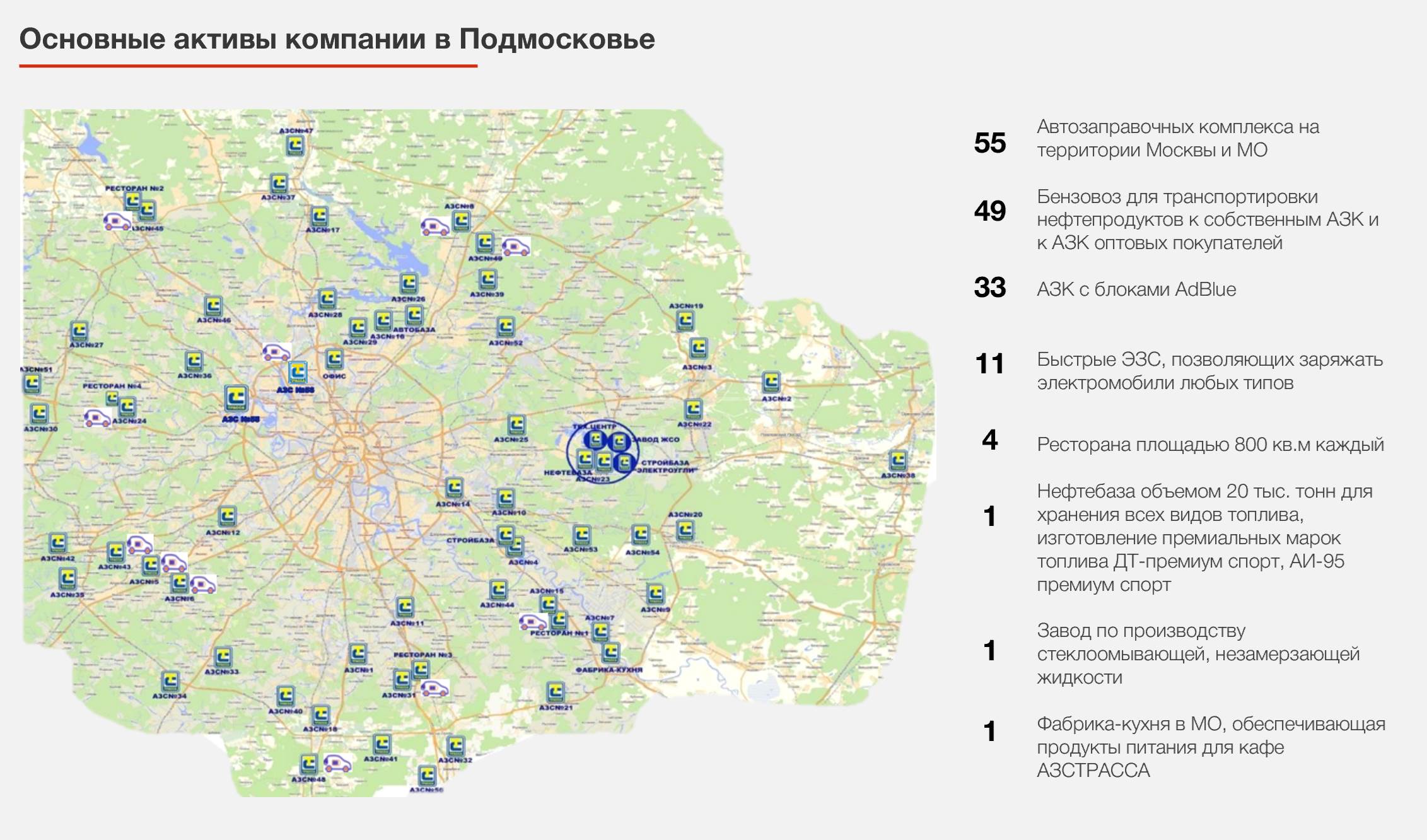

«ЕвроТранс» – один из крупнейших независимых топливных операторов России, управляет сетью современных автозаправочных комплексов в Москве и Московской области под брендом “ТРАССА”.

Компания сфокусирована, в основном, на розничной продаже топлива, преимущественно, в Московской области, но также осуществляет оптовую продажу с собственной нефтебазы. Кроме того, продает незамерзающую стеклоомывающую жидкость собственного производства, осуществляет перевозку топлива бензовозами и оказывает услуги по проектированию и строительству АЗК.

Основные активы - 55 АЗК. Компания владеет 10 быстрыми (150 кВт) электрозарядными станциями (ЭЗС), 4 ресторанами при АЗК, нефтебазой, фабрикой-кухней, заводом по производству незамерзающей стеклоомывающей жидкости и сопутствующей инфраструктурой. Компания включена в перечень системообразующих организаций российской экономики.

Цель выпуска ценных бумаг

Привлеченные в ходе размещения средства будут направлены на реализацию инвестиционной программы:

- модернизация существующих 55 АЗК и их превращение в Универсальные АЗК, в составе которых обязательно наличие быстрых электрозарядных станций, мощностью не менее 150 кВт, газа, а также продажа традиционных дизельного топлива и бензинов;

- досрочный выкуп АЗК из лизинга и строительство новых 9 Универсальных АЗК в среднесрочной перспективе с доведением их числа до 83 к 2032 году.

Стратегия

В основе стратегии развития – концепция универсальных АЗК и расширение предложения для лояльной клиентской базы, направленное на покрытие потребностей во всех видах топлива и предоставление сопутствующих услуг. К 2025 году менеджмент планирует полностью оборудовать 55 действующих и 8 строящихся АЗК группы быстрыми электрозарядными станциями (ЭЗС), это позволит компании нарастить клиентскую базу и, как следствие, максимизировать нетопливную выручку на АЗК.

Сейчас в составе группы 10 быстрых ЭЗС, общей мощностью до 5 мВт, а к 2026 году их количество, согласно плану, должно вырасти до 63, что, по оценке менеджмента, позволит привлечь до 2,5 млн новых клиентов в течение следующих 3 лет. Также в 2023-2025 годах компания планирует интеграцию на 5 действующих и всех строящихся АЗС 14 модулей газомоторного топлива (СУГ).

Рынок топлива Москвы и Московской области

Ежегодный рост потребления ~1-2% за счет роста транзитного транспортного потока, автомобильного парка и интеграции жителей Москвы в Московской Области. Потребление топлива в Московской Области более стабильно. Оно не снижалось даже во время пандемии Covid-19. Основная часть потребляемого топлива приходится на собственные легковые автомобили.

Доля ЕВРОТРАНС на топливном рынке Московского региона

Доля ЕвроТранс на рынке розничного топлива в Москве и Московской области в 2022 году составляет 4,3%. Собственная нефтебаза обеспечивает 5,9% объёмов хранения в регионе, а парк бензовозов обслуживает 4,8% рынка перевозок топлива.

Рынок ЭЗС

Группа осуществляет эксплуатацию 11 ЭЗС, мощностью 150 кВт (2 рукава), которые позволяют заряжать любые электромобили, от 2 до 4 точек подключения на каждой ЭЗС, со скоростью зарядки до 90% объема аккумулятора за 15-25 минут и наличием удобной клиентской зоны для отдыха, питания и приобретения товаров. К началу 2025 года на всех АЗК Группы будут сформированы ЭЗС быстрой зарядки с модулями кафе и магазинов, что предполагает расширение существующих модулей.

С начала 2022 года количество клиентов на ЭЗС группы выросло до более, чем 30 тыс. человек, средний объем заправки составил 35 кВт, а выручка выросла с нуля до 19,15 млн руб. во 2 кв. 2023 года (средняя маржинальность продаж 60%), тогда как сопутствующая выручка от клиентов ЭЗС составила более 93 млн руб. во 2 кв. 2023 года (в сумме менее 1% от выручки группы).

- Ключевые операторы инфраструктуры ЭЗС в России - крупные госкорпорации

- Основное количество вводимых ЭЗС относится к «медленным»

- Быстрые ЭЗС наиболее коммерчески интересны

- Рынок быстрых ЭЗС до сих пор находится на ранней стадии развития

- Крупный конкурент - Россети, с менее мощными ЭЗС (120 кВт против 150 кВт у Компании) более высокими тарифами (25 руб. /кВт*ч против 18 руб. / кВт*чу Компании)

- ВИНКи пока не развивают собственные ЭЗС, а сдают Россетям площади АЗК в аренду

Финансовые результаты

С 2019 года выручка Компании по МСФО выросла на 24,6% и по итогам 2022 года составила 64,9 млрд рублей. В 2022 году EBITDA достигла 6,4 млрд рублей. С 2021 года данный показатель вырос почти в 2 раза за счет благоприятной конъюнктуры на рынке нефтепродуктов.

В 2022 году Компания продала 1,165 млрд литров топлива, на розничные продажи пришлось около 400 млн литров. При этом была высокая эффективность продаж сопутствующего бизнеса (кафе и магазинов при АЗК), что наглядно подтверждает показатель рубль/литр (один из ключевых показателей эффективности в отрасли), который составил более 14 рублей на каждый проданный литр топлива. Этот показатель существенно превышает аналогичные показатели у конкурентов.

Долг

В конце 2022 года “ЕвроТранс” провел консолидацию бизнеса, путем покупки трех основных дочерних компаний (ЗАО «Магистраль Ойл» (76%; 14 июля 2022 г.), ООО «Вектор» (100%; 8 сентября 2022 г.), ООО «Трасса ГСМ» (96%; 9 сентября 2022 г.), что положительно отразилось на финансовой отчетности и отрицательно на возможности ее сравнивать с ранними результатами. До консолидации результаты компаний отражались лишь в управленческой отчетности.

На конец 2022 года у “ЕвроТранс” имелся долг на уровне 30 млрд. руб., 0,2 млрд в денежных средствах и 1,1 млрд аванса, выплаченного компанией «Газпромбанк Лизинг», соответственно, совокупный чистый долг составлял RUB 29 млрд. Показатель Чистый долг/EBITDA за 2022 г. составил 4,5x. В 1 пол. 2023 г. чистый дог увеличился до 36.51 млрд. руб. За счет роста EBITDA коэффициент чистый долг/EBITDA составляет 4,2х, что также представляет собой внушительную величину. Для сравнения у X5 аналогичный показатель 2,5x с учетом операционного лизинга. Без учета лизинга показатель “ЕвроТранс” 1,88х, у X5 0,8х.

Отметим, что в условиях повышения ключевой ставки ЦБ РФ высокая долговая нагрузка является сильным обременением для компании, ограничивая ее возможности по рефинансированию. Вместе с тем, понятно, что IPO для компании – правильный выбор в свете необходимости реализовывать инвестпрограмму.

Дивиденды

Новая дивидендная политика предусматривает выплату дивидендов в размере не менее 40 % от Чистой прибыли за отчётный период, периодичность выплат – не реже 4-х раз в год. При этом с 2023 года по 2025 год Компания намерена направлять на выплату дивидендов не менее 75% от Чистой прибыли за отчётный период, поскольку считает необходимым обеспечить доходность новым акционерам, принявшим участие в IPO. Ближайшая дата начисления дивидендов - 14 октября 2023 года в размере 8,88 руб. на акцию. Если акционеры 20 ноября 2023 года одобрят дивиденды, то они будут выплачены акционерам по состоянию на 10 декабря 2023 г.

Оценка

В рамках нашей оценки, основанной на сравнительном методе по мультипликаторам, мы используем целевой мультипликатор EV/EBITDA на уровне 7,15х соответствующий медиане по компаниями с аналогичным бизнесом, работающим на развивающихся рынках. По отношению к медианному показателю по компаниям глобального рынка данный показатель представляет собой дисконт в размере около 16%. Для сравнения, EV/EBITDA 23 ЛУКОЙЛа составляет порядка 2,2х. По целевому мультипликатору акционерный капитал компании оценивается в 26,41 млрд., что при объеме эмиссии в 106 млн акций транслируется в справедливую цену 249 руб. на акцию.

Инвестиционное заключение

Компания “ЕвроТранс” является представителем сегмента нефтесбыта сектора нефтепереработки. На российском фондовом рынке пока нет представителей данного сегмента. При этом по сравнении с конвенциональными нефтегазовыми компаниями, которые торгуются на российском рынке, компания существенно меньше по объему бизнеса, даже если учитываться только сбытовой бизнес. Таким образом, акции будут относиться к сегменту малой капитализации. На своем рынке компания обладает рядом преимуществ. Это крупный независимый игрок на топливном рынке Московского региона, характеризуется достаточно высокими темпами роста финансовых показателей в последние годы, компания имеет четкую стратегию, в том числе развиваться в инновационных направлениях (ЭЗК), где пока гиганты рынка малоактивны. В то же время отмечаем, что бизнес капиталоемкий, долговая нагрузка достаточно высокая, что в условиях повышенных процентных ставок увеличивает нагрузку на компанию. Согласно нашей оценке, справедливая стоимость акционерного капитала составляет 26,41 млрд. (диапазон 18-33 млрд. руб.), что транслируется в цену акции составляет 249 руб. Таким образом, цена на IPO не предлагает участникам никакого дисконта.

Наш взгляд на IPO EUROTRANS - нейтральный