| Ценовой диапазон | 4 тыс. – 4,5 тыс. руб. за одну акцию, 40-45 млрд. за 100% акций (без учета размещения)

|

| Объем размещения | 800 тыс. акций (8% от размещенных акций) |

| Период сбора заявок | 7 февраля –14 февраля (15:00 мск) |

| НАШ ВЗГЛЯД | Позитивный |

Диасофт – лидер рынка IT-решений для российского финансового сектора. За 30 лет работы на рынке финансовых технологий в компании накоплен уникальный опыт разработки, внедрения и сопровождения комплексных систем автоматизации банков, страховых и инвестиционных организаций, казначейств корпораций. Компания планирует провести IPO на Московской Бирже. В данном обзоре рассмотрим рынок продуктов Диасофт, позицию компании и потенциал развития.

Описание компании

Диасофт более 30 лет разрабатывает ПО для финансового сектора. Клиенты компании – крупнейшие российские банки, страховые компании и управляющие компании. Основные продуктовые направления (доли рынка на 2022 год представлены на базе оценки Strategy Partners): учет и отчетность — доля рынка 42,4%, программное ядро для автоматизации работы финсектора (core banking) – доля рынка в 37, 5%, цифровые решения — доля рынка 30,3%, финансовые рынки — доля рынка 20,5%, страхование — доля рынка 26,5%, системная интеграция — 14,8%.

Компания Диасофт является бенефициаром ухода с рынка иностранных конкурентов и перехода российских корпораций на отечественное ПО. Учитывая данный тренд, Диасофт также стремится выйти на менее традиционные для себя крупные рынки — ПО для госсектора и ERP (Enterprise Resource Planning).

Факторы инвестиционной привлекательности

- Диасофт – лидер рынка ПО для банковского сектора, темпы роста которого оцениваются в 13,5% в год до 2028 года

- Акционеры компании – профессионалы отрасли и являются ключевыми менеджерами

- Компания планирует нарастить долю на «своем» рынке (финансовое ПО) до 32% с текущих 24% к 2026 году и выйти на смежные рынки (госсектор и ERP, системное ПО) , обладающие большим потенциалом

- Рост выручки на ближайшие 5 лет ожидается на уровне не менее 20%

- Компания характеризуется одним из самых высоких уровней рентабельности в отрасли

- Дивидендная политика предполагает выплата 80% от EBITDA в 2024-25 гг. (в 2023 году – 62% EBITDA, а после 2025 года – 50% EBITDA)

- Цена IPO (40-45 млрд. руб.) предлагает дисконт к нашей оценке (46-55 млрд. руб.) и к средним мультипликаторам по сектору

Структура акционеров

Рынок

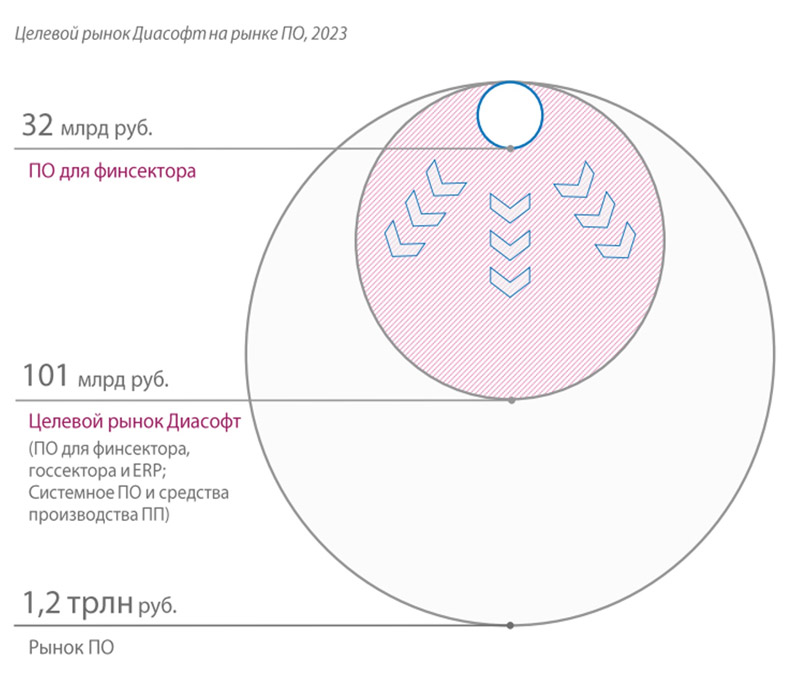

По оценке консалтинговой компании Strategy Partners, в 2022 году общий рынок финансового ПО составлял 28,1 млрд руб. Доля Диасофта на этом рынке достигала 24%, причем доля следующего крупного игрока составляла лишь около 12%. Общие расходы российских банков на цифровые решения, по данным Strategy Partners, превысили в 2022 году 0,5 трлн. руб. Рынок, на котором работает Диасофт, по прогнозам, будет расти темпами 13,5% до 2028 года, тогда как компания Диасофт нацелена увеличить долю до 32% к 2026 году, что транслируется в темпы роста выше 20%.

Источник: Strategy Partners, данные компании

Объем двух других целевых рынков, на которых Диасофт представлен пока незначительно, но планирует постепенно увеличивать свою долю в свете ухода с рынка западных конкурентов, - ПО для госсектора и ERP, а также инфраструктурное ПО –оценивается на уровне 100 млрд. руб.

Таким образом, менеджмент рассчитывает, что с учетом дальнейшего роста рынка в денежном выражении и с учетом вклада других сегментов выручка может расти темпами около 30% в год.

Финансовые показатели

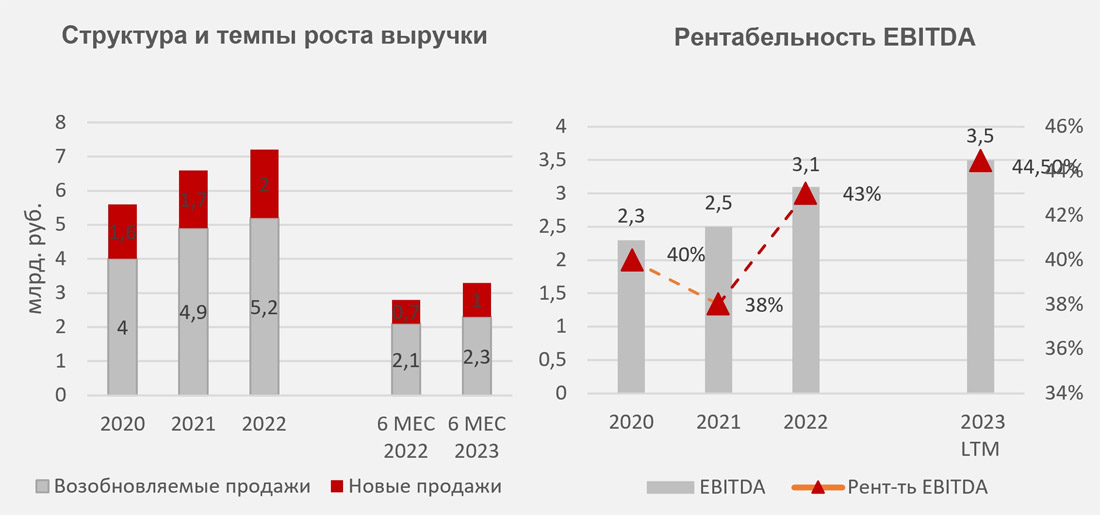

Выручка компании Диасофт складывается из следующих сегментов: сопровождение ПО (3,4 млрд руб. в 2022 году), развитие (1,8 млрд руб.), проекты (1,3 млрд руб.) и лицензии (0,6 млрд руб.). При этом, по оценке менеджмента, на возобновляемые продажи (сопровождение и развитие ранее установленных продуктов) приходится 73% выручки (2022 год) – это очень высокая доля, оставшаяся доля — новые продажи. Самый активный квартал —календарный IV квартал (октябрь – декабрь), который для компании является 3 кварталом финансового года (финансовый год заканчивается 31 марта). В 2022 году на 3-й финансовый квартал пришлось 34% выручки Диасофта в 2022 году.

С 2022 года выручка компании росла темпами 13%, в 2023 году в связи с уходом иностранных игроков и трендом на переход российских компаний к отечественному ПО темпы роста выручки выросли до 24% (по данным за 1 пол. 2023 года). Учитывая последние тренды в отрасли, имеющие долгосрочный эффект, и лидирующие позиции Диасофт на рынке, ожидаем, что компания сможет сохранить повышенные темпы роста бизнеса в ближайшие годы.

Источник: данные компании, General Invest Research

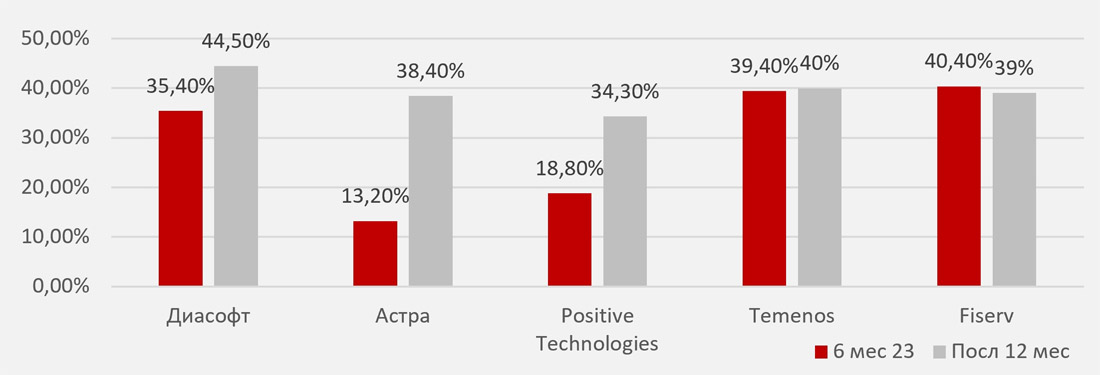

Компания демонстрирует высокую маржинальность. В 2022 году рентабельность по EBITDA составила 42%. По итогам 6 мес. 2023 года рентабельность составила 35,4%, что транслируется в показатель 44,5% за последние 12 мес.

По рентабельности на уровне EBITDA Диасофт находится среди лидеров в сравнении как с российскими публичными технологическими компаниями, так и с ведущими зарубежными игрокам.

Источник: данные компании

Дивиденды

Диасофт выплачивает ежеквартальные дивиденды и намерен сохранить эту практику после получения публичного статуса. За 2022 год сумма дивидендов составила 1.6 млрд. (67% чистой прибыли, или 52% EBITDA). Коэффициент выплат на 2023 год заявлен на уровне 62% EBITDA, в 2024-2025 годы компания планирует повысить его до 80%, а с 2026 года он будет составлять 50% EBITDA. Таким образом, дивидендный потенциал бумаги достаточно привлекательный, а коэффициент выплат превышает аналогичные показатели по российским конкурентам.

Долговая нагрузка

У компании Диасофт практически отсутствует долговая нагрузка. Долгосрочные обязательства составляют 59 млн руб., тогда как денежные средства на 30 сентября 2023 года составляют 726 млн руб. Внеоборотные активы в размере 499 млн руб. — это долгосрочные займы, выданные совместному предприятию с крупным заказчиком. Таким образом, компания характеризуется отрицательным чистым долгом и консервативной долговой политикой, что в совокупности свидетельствует о высокой финансовой устойчивости бизнеса.

Оценка

Наша оценка основывается на комбинации методов DCF и сравнительных мультипликаторов. С применением консервативных допущений темпы роста выручки компании скорректированы в сторону понижения в сравнении с ее собственными прогнозами до 20-25%, справедливая стоимость оценивается в диапазоне 48-55 млрд руб.

Данная оценка представляет дисконт к среднему мультипликатору по сектору EV/EBITDA 23П в размере 10-20%.

Цена размещения предлагает дисконт к нашей оценке на уровне 6-27%, а к среднему по сектору на базе EV/EBITDA 23П – на уровне 27-35%. Позитивно оцениваем потенциал компании, как с точки зрения IPO, так и с точки зрения долгосрочного роста.

| | Цена акции руб | Кап-ция млрд. руб. | P/E 23П | EV/EBITDA 23П | EV/Sales23П | Net Debt/EBITDA | Рент-ть EBITD 1 пол 23 |

| Диасофт мин | 4000 | 40 | 10,53 | 9,83 | 4,37 | -0,17 | 35,4% |

| Диасофт макс | 4500 | 45 | 11,84 | 11,08 | 4,93 | -0,17 | 35,4% |

| Астра | 550,95 | 115,6 | 29,72 | 31,39 | 9,25 | -0,14 | 33,2% |

| Позитив | 2183,2 | 144,2 | 16,42 | 15,86 | 5,70 | 0,44 | 44,5% |

| Woosh | 261,79 | 29,1 | 15,09 | 7,71 | 3,34 | 0,81 | 43,2% |

| HeadHunter | 3742 | 189,5 | 16,19 | 12,48 | 6,58 | -0,59 | 52,7% |

| CIAN | 715,8 | 51,2 | 36,54 | 27,04 | 0,66 | -3,05 | 22,2% |

| Softline | 164,75 | 46,3 | 6,62 | 15,30 | 0,86 | 2,06 | 3,6% |

| Делимобиль (цена IPO) | 265 | 46,6 | 39,42 | 10,25 | 3,38 | 3,31 | 31,1% |

| Среднее (без Диасофта) | | | 22,86 | 17,15 | 4,25 | | 33,2% |

| Медиана (без Диасофта) | | | 16,31 | 15,58 | 4,52 | 0,15 | 38,2% |

| Оценка Диасофта по медиане EV/EBITA 23 | 62 | | | | | |

| Дисконт цены IPO к среднему | | 27-35% | | | | | |

| Дисконт цены IPO к нашей оценке | 6-27% | | | | | |

Риски

Риски, связанные с компанией, лежат в области инфляции издержек и неспособности компании поддерживать высокий уровень операционной эффективности, а соответственно достигать запланированных показателей прибыльности. Кроме того, риски состоят в возможном росте конкуренции на основном и дополнительном рынках. Существуют также регуляторные риски, в том числе отмена или снижение господдержки сектора, новые требования к компаниям и т.п. Кроме того, отмечаем риски корпоративного управления и технологические риски, в том числе связанные с санкциями.