Обзор ситуации на рынке США: Экономика, ФРС, акции и облигации

Сейчас мы вступаем в период, когда рынок акций остаётся привлекательным, но риски в нём накапливаются:

- Сентябрь исторически слабый месяц. Здесь много причин: от пополнения денежных запасов казначейства США (это забирает ликвидность с рынка) до сезонно слабых фискальных трансфертов населению в этом месяце.

- Рынок труда в США сейчас самый слабый со времён пандемии.

- Рынок всё дороже по мультипликаторам и всё тяжелее забирается выше.

- Большая часть роста рынка произошла за счёт бигтехов, которые вновь стали экстремально дорогими. Драйвером выступало развитие ИИ-технологий и экстраполяция будущих доходов.

Что-то здесь может пойти не так, особенно в условиях замедления экономики.

На наш взгляд, наиболее актуальные возможности сейчас — в облигациях и хеджирующих инструментах.

Макроэкономическая ситуация: в фокусе рынок труда

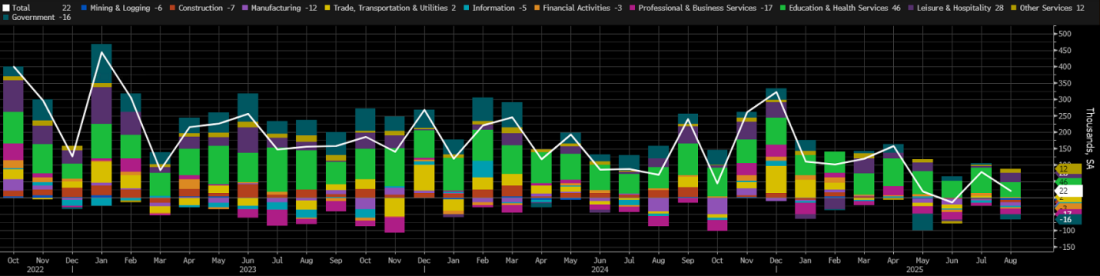

В августе вышел наиболее слабый отчёт по рынку труда в США со времён пандемии. Отчёт о приросте рабочих мест вне сельскохозяйственного сектора (Non-Farm Payrolls) показал, что в этом месяце американская экономика создала всего 22 тыс. рабочих мест.

Количество новых рабочих мест в несельскохозяйственных секторах экономики США. Общее значение (белая линия) и по сегментам (цветная гистограмма).

Источник: Bloomberg

На данном фоне темп прироста рабочих мест в США в 2025 году худший за последние 10 лет, не считая пандемийного 2020 года.

Добавляет масла в огонь то, что:

- Во-первых, прирост рабочих мест в США в последнее время обусловлен лишь сферой healthcare services (услуги здравоохранения – зелёный сегмент гистограммы), значительную долю которой составляют услуги по уходу за пожилыми людьми, так как средний возраст населения становится всё выше. За вычетом этого рынок выглядит всё хуже.

- Во-вторых, прирост рабочих мест за период с марта 2024 по март 2025 года был пересмотрен к понижению на 910 тыс. рабочих мест. То есть экономика недосчиталась практически 1 млн ранее заявленных рабочих мест. Это рекордный пересмотр такого рода.

О чём это говорит:

- О рисках рецессии. Традиционно слабость рынка труда тянет за собой слабость частного спроса. В то же время потеря частных доходов может быть компенсирована ростом государственного спроса, который является стимулом для частного сектора. Сейчас так и происходит: даже если частный сектор слабеет, правительство параллельно одобряет т.н. Big Beautiful Bill — законопроект, предусматривающий налоговые послабления почти на триллионы долларов США. Это одна из причин, почему экономисты всё ещё не оценивают вероятность рецессии как высокую.

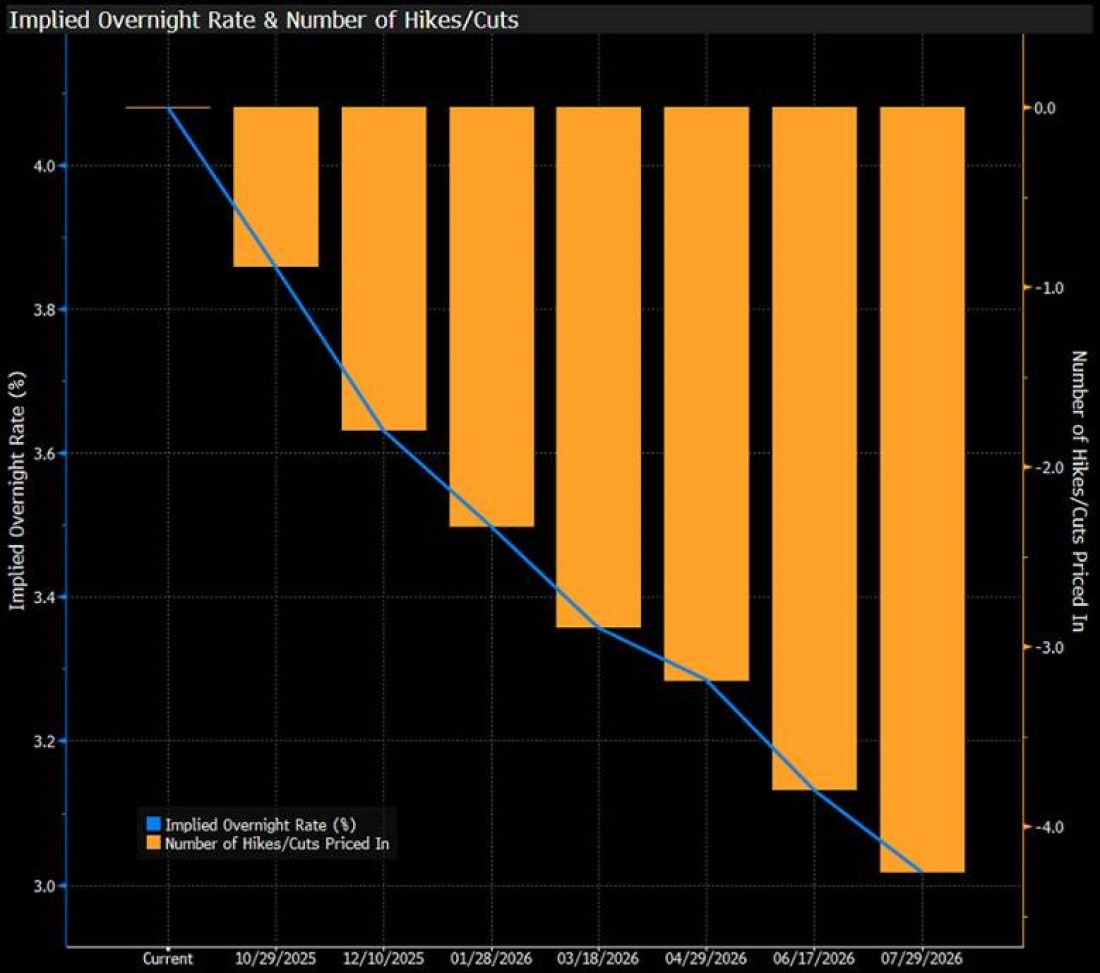

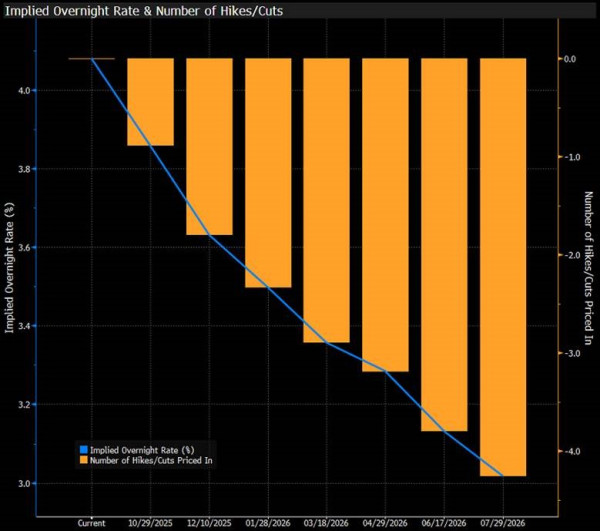

- О срочности для ФРС снижать ставку. Здесь сошлось всё: и слабые макроэкономические данные, и давление со стороны президента США. Само по себе снижение ставок для рынка скорее позитивная история. Сейчас участники рынка ожидают, что ставка снизится до 3% к середине 2026 года.

Рыночные ожидания величины процентной ставки ФРС (синяя линия) и числа снижений/повышений ставки (жёлтая гистограмма) на 18.09.2025

Источник: Bloomberg

Как правило, существенное снижение процентной ставки происходит уже по факту наступления рецессии. В настоящий момент вероятность рецессии на горизонте года оценивается рынком в 30%, что не очень много. Например, в разгар весенних «тарифных войн» страхов в отношении будущего экономики было существенно больше, и вероятность рецессии достигала 40%.

Рыночные ожидания рецессии в США на горизонте 1 года на 18.09.2025

Источник: Bloomberg

Другими словами: экономика замедляется, а ставки будут снижать. Остаётся вопрос — будет ли это мягкая или жёсткая посадка экономики.

Сентябрьское решение по ставке ФРС

Прошло долгожданное заседание ФРС, на котором регулятор снизил целевой коридор ставки федеральных фондов на 25 б.п. Впервые с 2024 года это ознаменовало возврат к нормализации денежно-кредитной политики после периода борьбы с инфляцией. Решение ФРС соответствовало широким ожиданиям рынка.

Целевая ставка по федеральным фондам – ставка ФРС

Источник: Bloomberg

Подробности заседания регулятора:

- Решение ФРС понизить целевой диапазон ставки на 25 б.п. было ожидаемым.

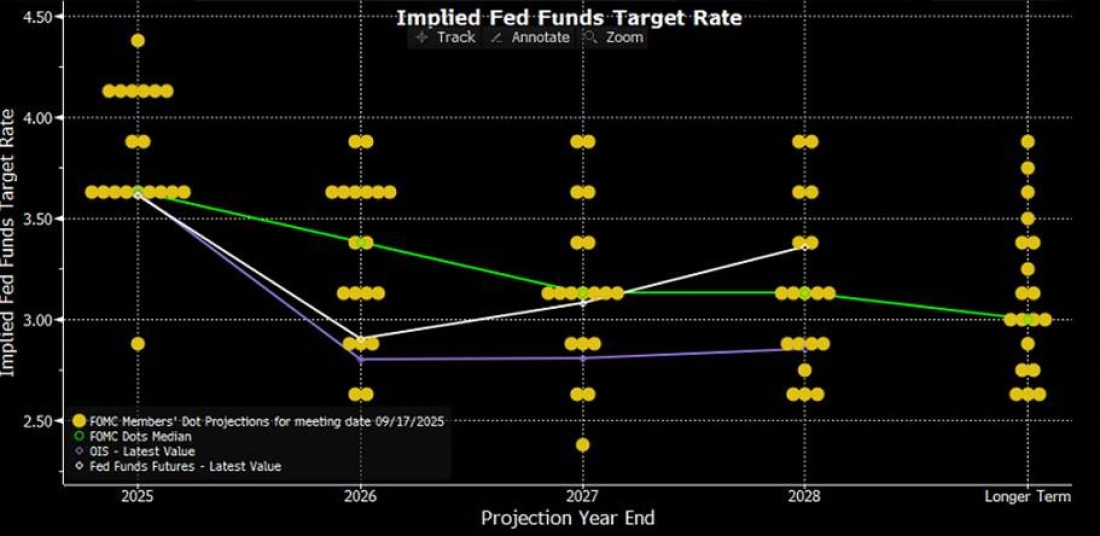

- Несмотря на то что все члены Комитета по открытым рынкам ФРС (FOMC) поддерживают снижение ставок, индивидуальные прогнозы о том, насколько низкой должна быть ставка в дальнейшем, разнятся.

- Медианный прогноз участников ФРС сейчас — ставка ближе к 3,5% на конец 2025 года. Дальше определённости меньше.

- Среди участников есть два спектра настроений: те, кто опасаются за рынок труда (слабеющий), и те, кто опасаются за инфляцию (якобы ускоряющуюся).

Несмотря на это, тон печатного заявления ФРС, да и сами изменения прогнозов участников (т.н. dot-plot), можно охарактеризовать как мягкие. Однако тон главы ФРС Пауэлла был достаточно ястребиным. Он отметил две вещи:

- Пока тарифной инфляции не наблюдается, но он ждёт, что она проявится в ближайшие месяцы.

- Рынок труда на самом деле слабеет из-за нехватки иммигрантов на фоне политики Трампа, и теперь скромная прибавка около 50 тыс. рабочих мест в месяц — это нормально.

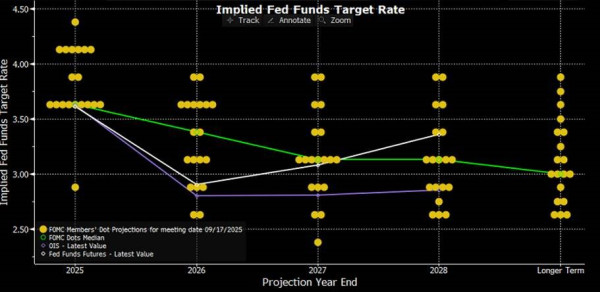

Точечная диаграмма ожидаемой ставки участников Комитета по открытым рынкам ФРС (FOMC) на сентябрьском заседании - жёлтые точки

Источник: Bloomberg

Если смотреть на динамику торгов после заседания ФРС, то видно, что рост рынков, особенно акций, возобновляется. Это обусловлено тем, что участники рынка сильно дисконтируют заявления главы ФРС Пауэлла, зная, что он покинет ФРС достаточно скоро.

Технический взгляд: рост продолжается, но существенно слабеет

С технической точки зрения рынок акций всё ещё находится в растущем тренде, но этот тренд уже подвергался серьёзному испытанию весной и был деформирован. Ползучий медленный рост последних недель происходил во многом за счёт переоценки технологических гигантов, связанных с ИИ и дата-центрами.

В настоящий момент индекс S&P 500 всё больше отрывается от 200-дневной средней, что близко к экстремальным значениям. Это происходит при невысоком объёме торгов, низкой волатильности и замедлении роста при достижении новых максимумов. При этом индекс относительной силы тренда с августа не показывает новых максимумов. В таких обстоятельствах рынок крайне чувствителен к негативным событиям и новостям, что может спровоцировать взрывной рост волатильности и ликвидацию рекордных длинных позиций спекулянтов в крупнейших технологических компаниях.

Индекс S&P500 (свечи, правая шкала), 200-дневная средняя (синяя линия), объем торгов и 200-дневная средняя объема торгов (столбцы и белая линия в нижней части графика), индекс относительной силы тренда (красная линия, левая шкала) на 18.09.2025

Источник: Bloomberg

Рост рынка акций за счёт ИИ

В этой части уже раздувается пузырь, напоминающий «.com» в нулевых. Хотя есть и отличия: многие компании действительно показывают высокий рост прибыли и выручки. Инвестиции в ИИ-инфраструктуру, являющиеся капитальными затратами крупнейших корпораций, увеличили доходы основных поставщиков технологий в разы. Однако впереди не исключено замедление таких инвестиций из-за перенасыщения рынка, проблем с монетизацией ИИ и общего замедления экономики.

Аналитики сектора всё больше расходятся в прогнозах дальнейшего роста ИИ, что при учёте высоко оценённых будущих прибылей компаний сектора и переоценённых акций создаёт риски очередной стремительной коррекции, подобной весенним событиям. Красноречивый пример — лидер отрасли и самая дорогая публичная компания в мире Nvidia (NVDA), которая продемонстрировала замедление темпов роста выручки в своей отчётности, а также сталкивается с растущей неопределённостью в отношении доступа на рынок Китая.

Nvidia corp. (NVDA). Выручка (Revenue) – коричневая линия, цена акции (Price) – белая линия, и прирост выручки год к году (Revenue Growth) – голубая линия

Источник: Bloomberg

Менеджмент компаний, создающих ИИ-инфраструктуру, подогревает спрос на свои акции, прогнозируя впечатляющие цифры будущих расходов мировой экономики на ИИ. Например, невероятным скачком в 40% начались торги компании Oracle corp. (ORCL) 10 сентября. Она является одним из бенефициаров расходов на ИИ-инфраструктуру. Огромный скачок капитализации крупнейшей технологической компании, акции которой уже находились на историческом максимуме, произошёл не за счёт фактических цифр отчётности (которая, кстати, оказалась хуже ожиданий), а за счёт заявления компании о планируемых доходах. Было заявлено, что бизнес якобы будет удваиваться каждый год в течение следующих пяти лет из-за заключения крупных долгосрочных контрактов.

Возможно приближение локального пика ИИ-оптимизма, когда бизнес и рынок начинают экстраполировать темпы роста первоначального периода бума инвестиций на годы вперёд, переставляя цену акций вслед за этими ожиданиями и завышая стоимость компаний по отношению к прибыли (Price/Earnings Ratio) до безумных значений. Будто бы всё будет расти в том же темпе. В текущих оценках, похоже, не учитываются риски замедления экономики и роста себестоимости. Ведь если кто-то будет на этом зарабатывать, то кто-то должен и потратить, а прогнозирование темпов роста экономики всегда сопряжено с высокой неопределённостью. Такие прогнозы звучат чрезмерно оптимистично.

Oracle inc. (ORCL). Выручка (Revenue) – коричневая линия, цена акции (Price) – белая линия, и прирост выручки год к году (Revenue Growth) – голубая линия

Источник: Bloomberg

Именно ИИ-сегмент вытянул индексы из весеннего провала рынка на новые исторические максимумы. Теперь же переоценка технологического сегмента может сыграть в обратную сторону. Банальная фиксация прибыли в случае роста волатильности на рынке или ухудшения будущих оценок сектора (в т.ч. из-за замедления экономики) может сильно скорректировать акции технологических гигантов. А те, в свою очередь, потянут за собой весь рынок и индексы S&P 500 и Nasdaq, где эти компании были хедлайнерами роста последних месяцев.

Индекс S&P 500 за 12 месяцев вырос на 18%, но если убрать из него компании, связанные с ИИ, то рост составил всего 1,13%, а исторический максимум, достигнутый в декабре 2024 года, оказался выше почти на 4%.

Динамика индекса S&P500 (белая линия) и индекса S&P500 с исключением компаний сектора ИИ-технологий (зелёная линия)

Источник: Bloomberg

В тоже время стоимость хеджирования акций от падения находится на рекордно низких уровнях. Классический индикатор перегрева рынка, стоимость опционов ПУТ (контракт на право продажу акций по заранее установленной цене – страховка от падения стоимости акций в будущем) сегодня крайне низкая. Рынок во власти оптимизма, связанного с мягкой посадкой экономики, снижением ставок и сохранением бума инвестиций в ИИ. История показывает, что рекордно низкое соотношение опционов на падение и рост акций – Put Call Ratio, наблюдаемое сейчас и сообщающее об экстремальном уровне «жадности» и отсутствии «страха» у инвесторов на рынке, часто бывает предвестником локального максимума рынка. Это не значит, что рынок должен обвалиться со дня на день. В отсутствии негативных новостей рынок скорее продолжит двигаться выше по инерции, но инвесторы на рынке США могут задуматься о страховке, при том, что цены на неё сейчас близки к минимальным за счёт очень низкой волатильности. Так называемый «индекс страха» VIX являющийся стоимостью страховки от падения рынка, сейчас находится на уровне 14-15 пунктов, что близко к минимальным историческим значениям этого показателя. Напомним, что в начале года индекс VIX также находился на этом уровне, но с конца февраля по середину апреля взлетал до 50 на фоне резкого обострения «тарифный войн» Дональда Трампа и столь же резкого пересмотра перспектив экономики в худшую сторону.

Индекс S&P500 (белая линия) и Индекс VIX (красная гистограмма)

Источник: Bloomberg

Длинные облигации становятся интереснее акций

Хотя на рынке акций сохраняется растущий тренд, а фондовые индексы за счёт технологического сектора регулярно обновляют максимумы, долгосрочные облигации высоконадёжных заёмщиков в долларах США становятся всё более интересными.

Возобновление цикла смягчения денежно-кредитной политики Федерального резерва США положительно сказывается на стоимости облигаций, особенно на наиболее длинных казначейских. Если учитывать, что ФРС продолжит снижать процентную ставку в течение следующих 12 месяцев до 3% (-125 б.п.), как того ожидает большинство экономистов и аналитиков (в т.ч. члены FOMC), то совокупная доходность (рост стоимости и купонные платежи) 20-летних казначейских облигаций США может достигнуть 15–20%. Это сопоставимо с потенциалом роста большинства акций, имеющих положительные оценки у аналитиков.

К примеру, только за месяц перед сентябрьским заседанием ФРС, когда после разочаровывающих данных с рынка труда вероятность возобновления снижения ставок начала быстро расти, долгосрочные казначейские облигации со сроком 20 лет и более прибавили 5%. Конечно, это был отскок от многолетних минимумов, и в дальнейшем вряд ли стоит ожидать столь высокий темп роста, но тенденция очевидно продолжится.

Вместе со снижением ставок и ростом ожиданий дальнейшего смягчения политики ФРС будут расти и корпоративные облигации эмитентов с инвестиционным рейтингом. Потенциал роста цен облигаций в условиях снижения процентных ставок тем выше, чем выше дюрация облигации — показатель, отражающий чувствительность стоимости облигации к изменению процентной ставки и прямо связанный со сроком до её погашения.

Стоит помнить: чем выше дюрация, тем выше и риск падения стоимости облигации в случае, если ожидания по снижению ставок в экономике США не оправдаются. Тем не менее инвесторы с умеренной толерантностью к риску будут всё больше переключаться из риска акций в риск долгосрочных облигаций.

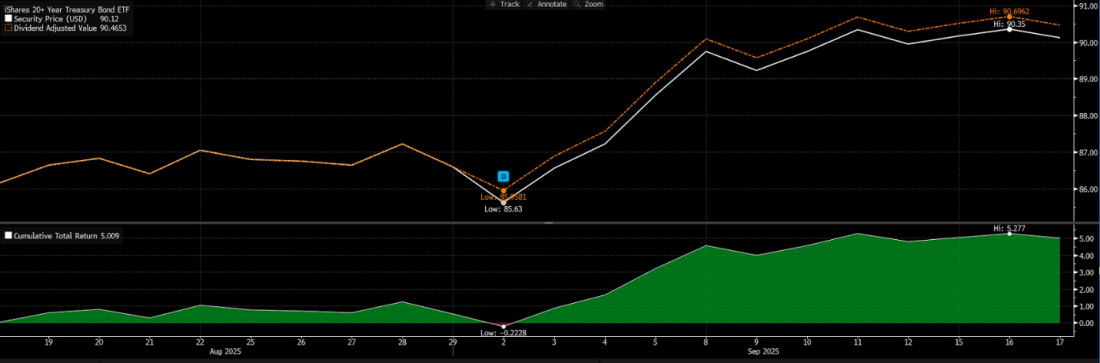

Совокупная доходность ETF-фонда казначейских облигаций США 20+ лет до погашения за месяц к 18.09.2025

Источник: Bloomberg

Таким образом, в настоящий момент мы видим всё больше возможностей именно на долговом рынке, а также в части страховки от падения неустойчивого рынка акций. Рынок акций может продолжить медленно расти, но станет более интересным в случае коррекции цен.