В следующую пятницу, 12 сентября, Банк России проведет очередное заседание по ключевой ставке. С последнего заседания прошло полтора месяца, в течение которых у регулятора накопилось больше данных для принятия дальнейшего решения. Наш базовый сценарий предполагает снижение ставки на 200 базисных пунктов до 16%, однако нельзя исключать, что Банк России займет консервативную позицию, снизив ставку лишь на 100 базисных пунктов. В данном материале разберем ключевые факторы, которые могут повлиять на решение регулятора, и отметим интересные идеи.

Аргументы за более агрессивное снижение ставки

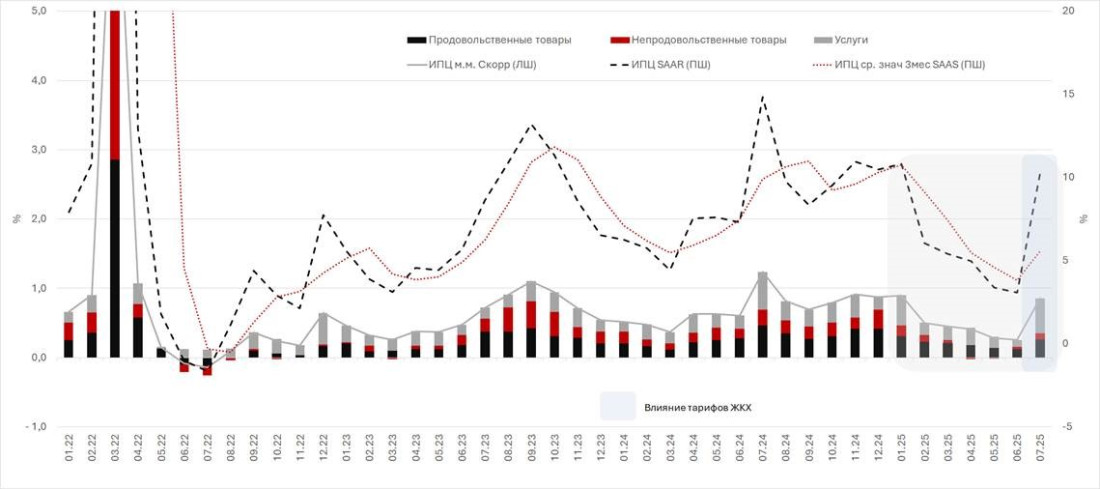

- Замедление инфляции. С мая ежемесячные темпы инфляции находятся вблизи целевых показателей Банка России. Исключением стал июль, когда на показатели инфляции (+0,57% м/м) повлияла индексация тарифов ЖКХ. Ожидаем, что в августе будет зафиксирована месячная дефляция впервые за последние три года (в диапазоне от –0,13% до –0,20%).

Картина инфляции — четкий тренд на замедление с мая, ждем дефляцию в августе

Источник: ЦБ РФ

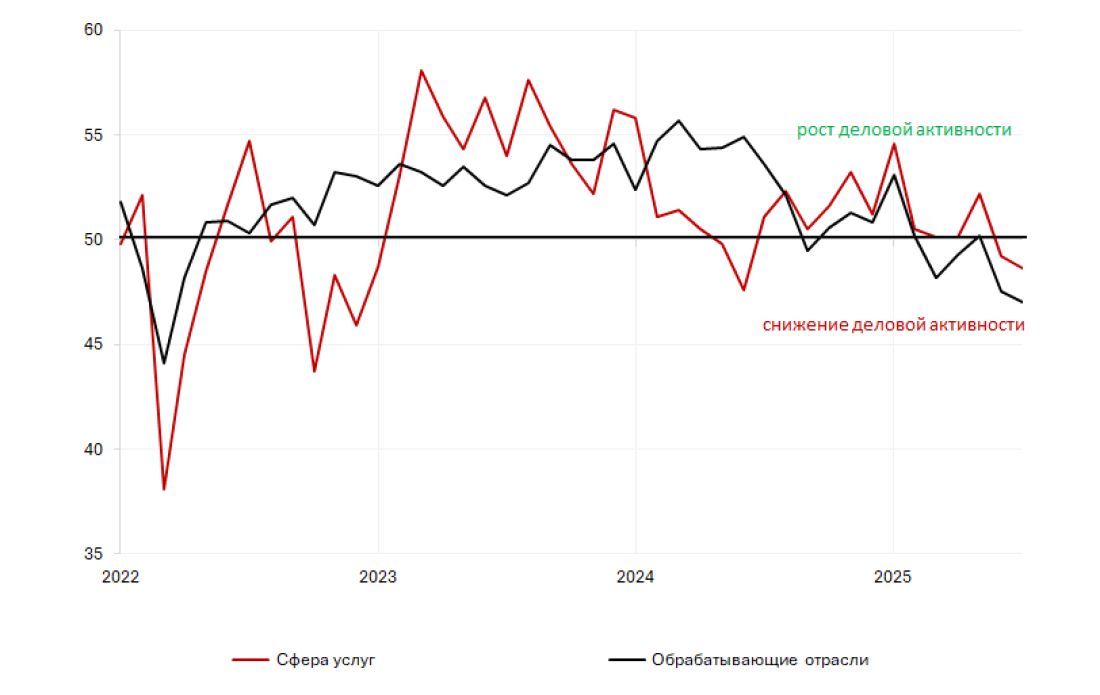

- Охлаждение экономики. Показатели экономической активности сигнализируют о явном охлаждении: за последние полгода индекс деловой активности пять раз опускался ниже отметки 50, что указывает на существенное сокращение экономической активности. Это подтверждается и завершившимся сезоном корпоративной отчетности за первое полугодие, где треть компаний оказалась убыточной.

PMI в обрабатывающей промышленности и услугах

Источник: S&P Global

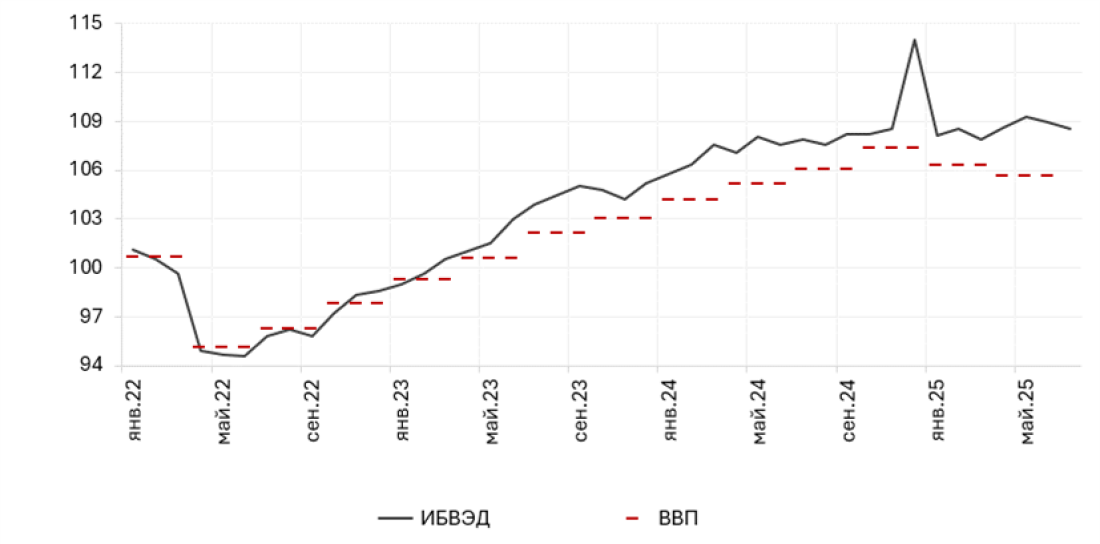

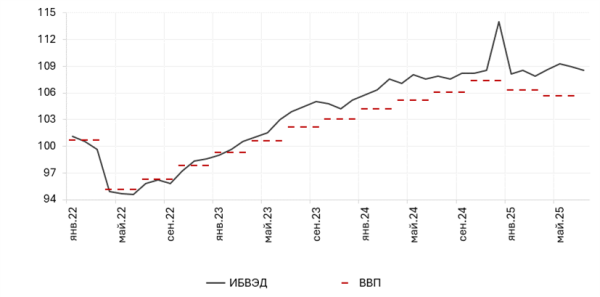

- Замедление роста ВВП РФ (Росстат). После 1,4% г/г в 1 кв. 2025 года рост замедлился до 1,1% г/г во 2 кв. 2025. Динамика ВВП в 1-м квартале в квартальном выражении вовсе оказалась отрицательной. Учитывая лаг в несколько кварталов между началом снижения ставки и ее влиянием на экономику, существует значительный риск ухудшения динамики во втором полугодии. Тем не менее пока Министерство экономического развития и Банк России позитивно оценивают динамику ВВП на конец года, ожидая рост на 1–2% по итогам года.

Выпуск базовых видов экономической деятельности и ВВП

Источник: ЦБ РФ

Аргументы за консервативный подход

- Дефицит бюджета и неопределенность дальнейших расходов. С начала года дефицит бюджета составил 4,9 трлн рублей (2,2% ВВП) на фоне роста расходов и сокращения нефтегазовых доходов. Текущий дефицит уже превысил плановый показатель на конец года (–1,7% ВВП). Для достижения этой цели до конца года бюджет должен исполняться с профицитом, что трудновыполнимо, учитывая крепкий курс рубля (Минфин прогнозировал средний курс 94,3) и сниженные цены на углеводороды. Неопределенность с бюджетом, новые параметры которого будут опубликованы к концу сентября, может вынудить Банк России действовать осторожно.

- Высокие инфляционные ожидания. Инфляционные ожидания по-прежнему остаются высокими, а в августе незначительно повысились на 50 б.п., достигнув 13,5%. Хотя остается не до конца ясным, почему опросы населения по ожидаемой инфляции имеют столь значимый вес в решениях регулятора, данный фактор, тем не менее, стоит учитывать.

Что дальше

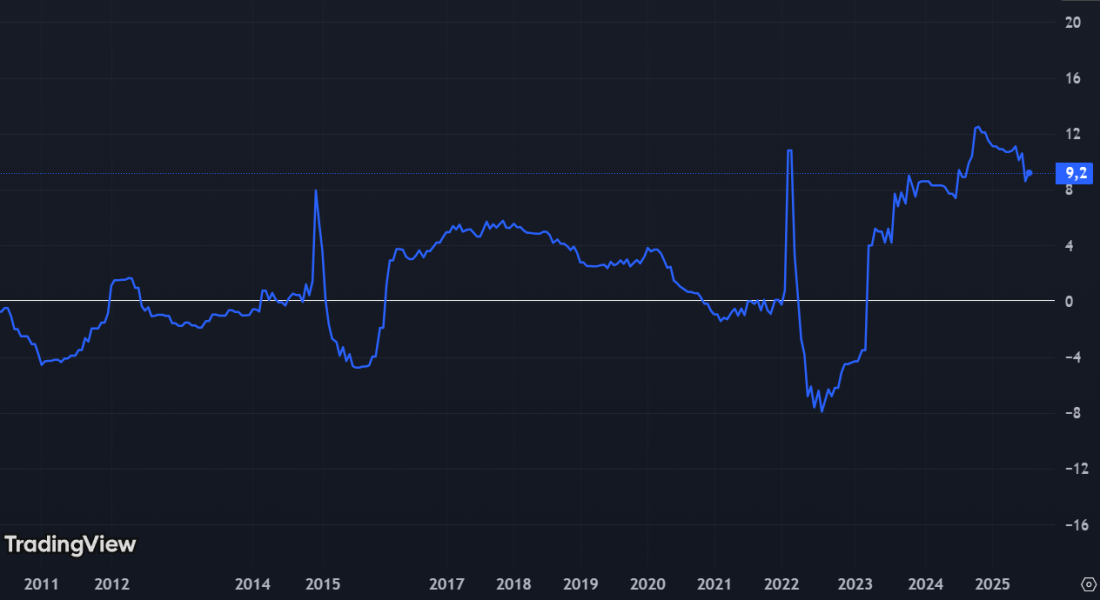

На наш взгляд, поступающие данные по охлаждению экономики должны перевесить опасения относительно бюджета и инфляционных ожиданий. Мы полагаем, что регулятор пойдет на снижение ставки до 16% на сентябрьском заседании с сохранением умеренного сигнала; к концу года ключевая ставка, по нашим прогнозам, составит 14%. Уровень реальной доходности (рассчитываемый как доходность годовых облигаций минус годовая инфляция, либо как ключевая ставка минус годовая инфляция) по-прежнему ограничивает экономическую активность и находится вблизи максимальных значений. Этот фактор должен учитываться инвесторами как индикатор высокой реальной доходности вложений над инфляцией.

Мы по-прежнему выделяем облигации как ключевой макротренд года, отдавая предпочтение длинным выпускам ОФЗ (например, 26247, 26250), а также качественным корпоративным выпускам средней дюрации, предлагающим премию к ОФЗ (таким как РЖД-40, Атомэнергопром-05).

Реальная ставка — разница между ключевой ставкой и инфляцией год к году.

Источник: Росстат, ЦБ РФ