Ожидаем, что, будучи одним из ведущих игроков мировой алмазодобывающей отрасли, АЛРОСА станет бенефициаром восстановления спроса и сильного роста цен на глобальном рынке алмазов после кризиса пандемии. При этом АЛРОСА является компанией с одними из самых высоких в отрасли показателей возврата акционерам акционерной стоимости. Коэффициент дивидендных выплат в последние годы составлял 100% свободного денежного потока. Дивидендная спот-доходность (финальная выплата за 2021 год и первая выплата за 2022 год) составляет порядка 12,5% по текущей цене.

| TICKER: | ALRS RX |

| Название | Алроса |

| Капитализация | 899 557 млн руб. |

| Рыночная цена | 122,37 руб. |

Источник: Bloomberg

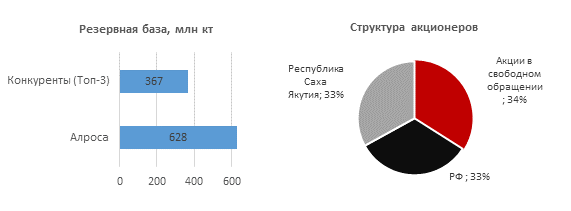

ПАО «АЛРОСА» является мировым лидером по объему добычи алмазов, а также крупнейшей в отрасли вертикально интегрированной компанией, которая объединяет всю цепочку стоимости от добычи сырья до производства бриллиантов и ювелирных украшений. Добывающие активы АЛРОСА находятся в Республике Саха (Якутия) и Архангельской области (разрабатывая 11 кимберлитовых трубок и 16 россыпных месторождений). Торговые офисы расположены в основных мировых центрах торговли алмазами: Антверпене, Дубае, Рамат-Гане, Гонконге, Нью-Йорке. АЛРОСА добывает 95% всех алмазов России, доля компании в мировом объёме добычи алмазов составляет 28% (2020 год). Прогнозные запасы АЛРОСА составляют около одной трети общемировых запасов алмазов. В 2021 году компания добыла 32,4 млн карат алмазного сырья, выручка составила $3,9 млрд.

Источник: АЛРОСА

- Лидер алмазодобывающей отрасли (28% доля мирового рынка алмазов)

- Обширная и высококачественная резервная база (около трети мировых запасов алмазов)

- Одни из самых высоких показателей рентабельности – 44% (П) рентабельность EBITDA за 2020 год

- Сильный баланс, низкая долговая нагрузка (Net Debt/EBITDA 0,4х, кредитный рейтинг инвестиционного уровня от всех основных агентств)

- Четко сформулированная дивидендная политика и высокая дивидендная доходность, которая зависит от показателя свободного денежного потока и чистого левереджа.

Рынок алмазов

В середине 2020 года рынок алмазов практически прекратил свою работу, но к концу года начал восстановление и в 2021 году уже показал довольно существенный рост. На фоне сокращения производства и запасов рост спроса вызвал резкое подорожание алмазной продукции. Цены на сырье поднялись до максимумов за последние 6 лет.

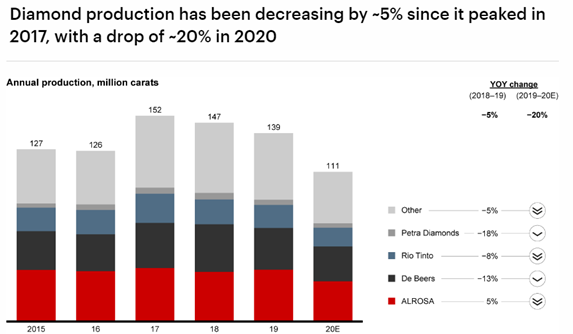

Динамика добычи алмазов: производство алмазов снижалось на 5% с пика 2017 года и упало на 20% в 2020 году

Источник: Bain & Company

Динамика индекса цен на необработанные алмазы

Источник: Bloomberg

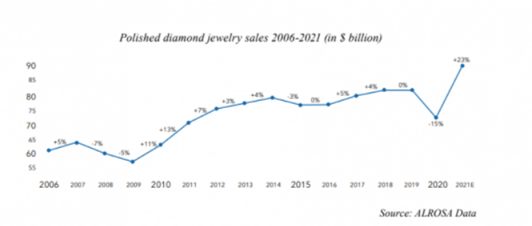

Предварительные данные продаж в США свидетельствуют о самом успешном рождественском периоде за последние несколько лет (+32% г/г за период с 1 ноября по 24 декабря), что поддержало спрос на бриллианты и соответственно алмазы.

Ряд крупнейших ювелирных компаний (Swatch Group, LVMH, Richemont) сообщили о сильных продажах в 2021 году (хотя все еще ниже уровней до пандемии) и благоприятном прогнозе на 2022 год – росте двузначными темпами

Источник: АЛРОСА

De Beers, а затем и Алроса значительно повысили цены на алмазы в январе (на 15% меньшего размера и на 5-12% на алмазы крупной каратности). Скачок цен регистрируется и на крупных аукционных продажах в Европе и Ближнем Востоке.

Рост цен объясняется с одной стороны, восстановлением спроса после кризиса пандемии, а с другой стороны дефицитом предложения в связи с тем, что компании сильно сократили мощности в кризис (среднесрочная добыча оценивается на уровне 110-120 млн карат против 140-150 млн карат до периода пандемии) и уже снизили запасы до минимальных с точки зрения исторических значений уровней

Индия (основной потребитель алмазного сырья) снизила импортную пошлину на бриллианты до 5% с 7,5%, что может повысить рентабельность огранщиков и придать дополнительный импульс ценам на алмазы

Таким образом, повышательная тенденция на рынке алмазного сырья может сохраниться в течение текущего года

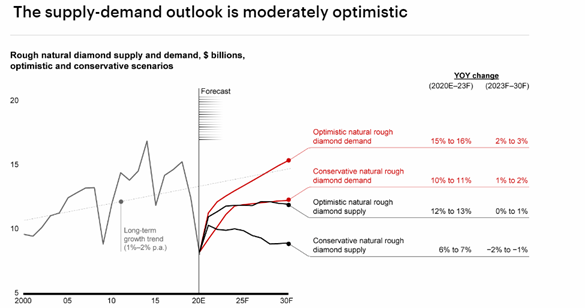

Долгосрочный взгляд на рынок алмазов также остается позитивны. В физических единицах динамика предложения алмазов прогнозируется в диапазоне −2% - + 2% в год в лучшем случае, тогда как спрос, как ожидается вернется на свою историческую траекторию роста на 1-3% в год, отражая динамику роста ВВП и реальных располагаемых доходов состоятельных слоев населения. Спрос поддержит также смещение спроса на развивающиеся рынки. Кроме того, алмазы наращивают популярность и как инвестиционный актив, особенно высококаратные категории (4 карата и более) цветных алмазов, добыча которых снижается ускоренными темпами. По данным Гемологического Института Америки (Gemological Institute of America (GIA), только один из алмазов каратности в 10 000 каратов имеет выраженный цвет. Например, розовые алмазы выросли за последние 15 лет на 400%. Закрытие шахты Argyle, на которую приходилось 90% мировой добычи розовых алмазов в 2020 году приведет к дальнейшему росту цен на цветные алмазы и в целом на алмазы инвестиционной категории. Согласно агентству Bain's, при любом сценарии динамики спроса и предложения на рынке алмазов на 10 лет, дефицит на рынке со временем будет лишь увеличиваться. Даже если спрос будет двигаться по консервативному сценарию, а предложение – по оптимистичному, спрос все равно превысит предложение ко второй половине 2030 годов. А следовательно цены на алмазы всех категорий в долгосрочной перспективе продолжат рост.

Источник: Bain & Company

Основные прогнозы

- Базовый прогноз АЛРОСА по добыче на 2022 год: рост на 1–2 млн карат к уровню 2021 года (32,4 млн карат) плюс прорабатывается варианты потенциального увеличения объема добычи в пределах 1 млн карат (запасы готовой продукции на минимальных уровнях, поэтому продажи вряд ли смогут значительно превысить объемы добычи)

- Несмотря на скромные темпы роста добычи, за счет роста цен на алмазы, продажи компании в денежном выражении могут вырасти, по нашим оценкам, на 15%. В таком случае выручка в 2022 году может составить порядка 351 млрд руб., скорр. EBITDA – на уровне 180-190 млрд руб., свободный денежный поток в районе 109 млрд руб.

- Согласно принятой в 2018 году новой дивидендной политике (привязка выплат к свободному денежному потоку при том, что размер FCF, который направляется на выплату дивидендов зависит от коэффициента Чистый долг/EBITDA), дивиденды за 2022 год могут составить порядка 14,5 руб. на акцию, что соответствует дивидендной доходности в районе 12%. За 2021 год компания выплатила 8,79 руб. на акцию, а финальный дивиденд за 2021 год ожидается на уровне около 7 руб., что в совокупности соответствует доходности 13,2%.

- Капиталовложения в 2022 г могут вырасти до 30 млрд руб. против 21 млрд руб. в 2021 году из-за переноса инвестиций прошлых лет в связи с кризисом пандемии. оду вследствие частично отложенных инвестиций и инфляции цен на строительство. В последующие несколько лет капиталовложения будут вероятно на уровне 2021 года, однако в будущем мы можем увидеть рост инвестиций в связи с вероятным положительным решением о восстановлении рудника «Мир» в Якутии. Данный проект потребует инвестиций в размере $1,2-1,5 млрд в течение 6-9 лет, но обеспечит компании рост добычи за пределами 2030 года, когда текущие запасы Алросы могут существенно сократиться из-за истощения ряда месторождений (около 50% запасов).