ЛК «Европлан» (далее Европлан) – крупнейшая в России независимая автолизинговая компания с долей рынка 9% по объему нового лизингового бизнеса по итогам 2023 года. На рынке лизинга легковых автомобилей в России компания занимает 2-е место, по грузовому лизингу – 5-е место.

Компания характеризуется высокой эффективностью (средний показатель возврата на капитал (ROE) 2019-2023 гг. составляет 39%), уверенными темпами роста, сильной кредитной историей, а также высоким уровнем технологического развития. В последнюю неделю марта 2024 года акционер компании планирует предложить ее акции на открытом рынке. В данном обзоре рассмотрим рынок продуктов Европлан, позицию компании и потенциал развития.

Параметры сделки

| Ценовой диапазон | 835-875 руб. (капитализация = 100,2-105 млрд. руб.) |

| Объем размещения | 12,5 -13,1 млрд. руб. (около 15 млн. акций) |

| Тип сделки | продажа существующими акционерами (cash out) |

| Листинг | Московская биржа, 1-й уровень листинга |

| Период сбора заявок | с 22 по 28 марта |

| Начало торгов | 29 марта 2024 года

Мораторий на продажу для эмитента и текущих акционеров: 6 мес. |

| Наш взгляд | Позитивный |

Описание компании

Лизинговая компания, которая оказывает юридическим и физическим лицам полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники.

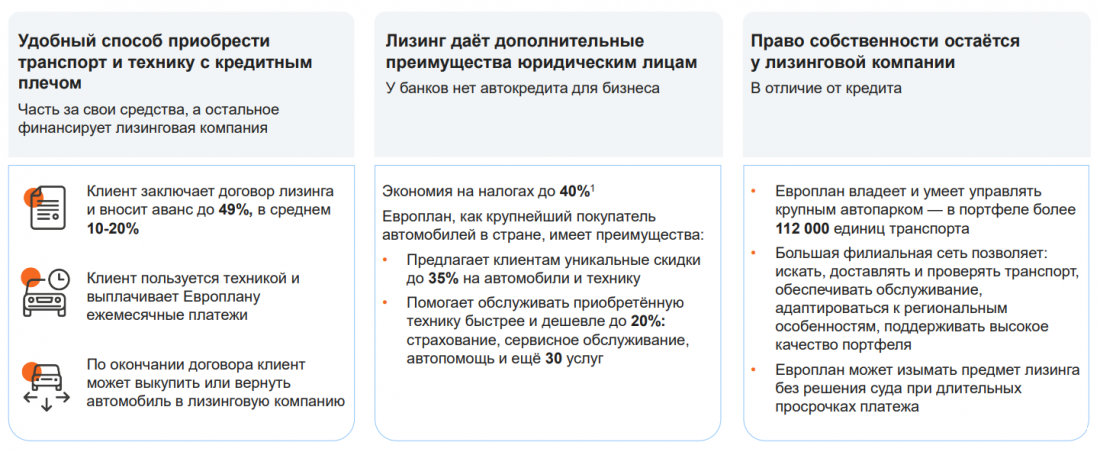

Преимущества автолизинга

Источник: данные компании

Компания была основана в 1999 году. В настоящее время на 100% принадлежит ПАО «ЭсЭфАй».

Клиентская база Европлана составила 145,8 тыс. клиентов в 2023 году, 91% лизингового портфеля с - это клиенты малого и среднего бизнесов. Портфель хорошо диверсифицирован – на долю 5 крупнейших клиентов приходится лишь 8% портфеля.

Компания занимает 2-е место на российском рынке по лизингу легковых автомобилей (11,8% рынка) и 5-е место с долей 8% – по грузовым автомобилям. Согласно данным менеджмента, по ведущим китайским брендам автомобилей она занимает 1-е место на рынке, а всего портфель насчитывает более 1000 марок авто.

Источник: данные компании

Доля компании на рынке автолизинга России составила в 2023 году 9%, а на рынке Москвы эта доля - 24%. Компания также имеет федеральную сеть продаж из 85 офисов по всей территории России.

Масштаб бизнеса 230 млрд руб. – объем портфеля лизинга в 2023 году, 200 млрд руб. – объем нового бизнеса (без НДС) в 2023 году. Чистый операционный доход по итогам 2023 года составил 30,4 млрд руб.

Помимо финансового лизинга компания предлагает диверсифицированный портфель автоуслуг (более 30), которые приносят порядка 42% дохода.

У компании длительная и безукоризненная кредитная история, поэтому она не испытывает проблем с фондированием. Она настроила систему финансовых потоков и хеджирования таким образом, что практически не зависит от уровня ставок (способна перекладывать растущую стоимость на клиентов).

Высокий уровень автоматизации, сравнимый с банком ТКС, собственная система кредитных рейтингов, позволяет компании сделать предложение клиенту в течение нескольких минут после заявки.

Рынок

Темпы роста рынка автолизинга в 2015-2022 годах составили в среднем 18% в год, в 2022 году рынок снизился на 7%, а уже в 2023 году вырос на 94% на фоне роста цен на автомобили и ухода с рынка иностранных производителей. Эксперт РА ожидает роста рынка автолизинга на 15% в среднем в 2024-27 годах: на 12% в год - в сегменте грузовых транспортных средств и 21% в год - в сегменте легковых ТС. Основные факторы роста рынка: увеличение объёма грузоперевозок, удлинение и усложнение логистических маршрутов; масштабная замена парка представленных на рынке автомарок; рост стоимости автомобилей; рост интереса клиентов к лизингу за счет удобства и экономической выгоды данного инструмента финансирования.

Финансовые показатели

С точки зрения структуры баланса 87% активов компании – лизинговый бизнес (на конец 2023 года). Дюрация лизингового портфеля - 1,6 года. Основной объект лизинга – это транспортные средства - ликвидное имущество, идеально подходящее для быстрой реализации, что компания и делает в случае необходимости через своих партнеров-автодилеров.

Обязательства компании – банковские займы и кредитные линии (77%), а также облигации (23%). Европлан имеет один из самых высоких кредитных рейтингов в отрасли (ruAA от Эксперт РА со «стабильным» прогнозом). Высокий кредитный рейтинг позволяет компании привлекать средства по более низкой стоимости, чем у многих конкурентов в секторе. В качестве залога по банковским кредитам используются чистые инвестиции в лизинг и финансовые активы (по амортизированной стоимости и до вычета резервов). Кредиты от банков амортизируются.

Источник: данные компании

Капитал сформирован на 94% нераспределенной прибылью за прошлые годы. На текущий момент минимальный уровень достаточности капитала для лизинговых компаний не регулируется.

Достаточность капитала Европлана, рассчитываемая как отношение капитала к активам минус денежные средства, составляет более 17%, а по базельским нормативам превышает 20% (у Сбера на конец 2023 года всего 13,5%).

Рост операционных доходов Европлана в последние 5 лет составлял в среднем 27% в год. Рост чистой прибыли за тот же период был в среднем 20%. Рентабельность капитала достигала около 39%. Все эти показатели выше, чем у банков. Например, у ТКС на конец 2023 года рентабельность капитала составляла 33,5%.

Источник: данные компании, General Invest

При этом уровень риска в бизнесе автолизинга существенно ниже, чем у банков, что объясняется быстрым и эффективном подходе компании к купированию проблемного лизинга (у компании есть ряд инструментов, применяемых в случае необходимости взыскания предмета лизинга, вплоть до остановки двигателя автомобиля с помощью спутниковой связи).

Доля лизинга третьей стадии составляет менее 1% от совокупных чистых инвестиций в лизинг. Доля возвращенного лизингового имущества по расторгнутым договорам лизинга находилась на уровне 1,5% от чистого лизингового портфеля, а большая его часть (около 90%) впоследствии используется при заключении новых лизинговых договоров.

Источник: данные компании, General Invest

Ожидаем, что компания сможет поддерживать рост нового бизнеса наравне с рынком на уровне 15% в год в период до 2028 года, что транслируется в рост лизингового портфеля на уровне 19% против 32% в последние 5 лет. Компания также смотрит в сторону сохранения высокого уровня маржинальности, чему способствует высокая операционная эффективность и рост непроцентных доходов. Таким образом, при гораздо более низком уровне риска, чем у банков, Европлан в ближайшие годы способен показать более высокую маржинальность и более высокие темпы роста прибыли чем у банков, на уровне около 20%.

Дивиденды

Компания обладает достаточно высоким дивидендным потенциалом. Дивидендная политика Европлана предполагает выплату не менее 50% чистой прибыли по МСФО, не реже 1 раза в год, при сохранении достаточности капитала не ниже 15%. Исходя из прибыли за 2023 год и объявленного диапазона цены акций, дивидендная доходность по этим параметрам может составить около 7-7,4%. Учитывая высокий уровень достаточно капитала, компания могла бы достаточно комфортно направлять на выплату дивидендов 70% и даже 80% чистой прибыли, что транслируется в 10% и более дивидендной доходности по итогам 2023 года.

Оценка

На базе анализа характеристик бизнеса Европлана, прогнозных показателей и сравнительного анализа мультипликаторов российских и иностранных компаний, оцениваем справедливую стоимость компании в диапазоне 110 – 140 млрд. руб., что эквивалентно цене акций 920-1170 руб.

Таким образом, полагаем, что объявленный диапазон размещения (835-875 руб. за акцию) предоставляет дисконт к справедливой стоимости компании.

| | Капитализация млрд. руб. | P/BV 2024P/E 2024 | | ROE 2024 | Див дох-ть2024 |

|---|

| Европлан* | 100-105 | 1,8-1,9 | 5,4-5,7 | 39,00% | 9,00% |

| Европлан** | 110-140 | 2-2,5 | 6-7,6 | 39,00% | 9,00% |

| ВТБ | 620 | 0,5 | 2,8 | 17,00% | 0 |

| Тинькофф | 609 | 1,5 | 5,6 | 32,00% | 0 |

| Сбер | 6682 | 0,9 | 4 | 25,00% | 11,00% |

| Совкомбанк | 375 | 1 | 4 | 28,00% | 8,00% |

| Банк Санкт-Петербург | 130 | 0,6 | 4,3 | 17,00% | 10,00% |

| Ренессанс-Страхование | 55 | 1,1 | 4,9 | 23,00% | 11,00% |

| Мосбиржа | 472 | 1,8 | 5,8 | 33,00% | 11,00% |

*По диапазону размещения

** По оценке справедливой стоимости GI

Риски

- Макроэкономические риски, влияющие на спрос, стоимость фондирования, рынок труда

- Геополитические риски

- Риски дальнейшего ужесточения конкуренции

- Регуляторные риски

Заключение

IPO Европлана – это возможность участия в росте российского рынка автолизинга с помощью качественного эмитента с многолетней историей роста. Компания характеризуется хорошими перспективами роста бизнеса, высокой рентабельностью, которая превосходит показатели банков при более низком уровне кредитного риска, а также высоким уровнем достаточности капитала и достойным дивидендным потенциалом. Привлекательный рынок, диверсифицированный портфель, включающий, помимо финансового лизинга, широкий спектр автоуслуг, высокий уровень автоматизации, сравнимый с лучшими игроками финансового сектора, позволяют компании успешно конкурировать на рынке, сохраняя высокие темпы роста.

Приложение

Балансовые показатели

| RUB in thousands | 31.12.19 | 31.12.20 | 31.12.21 | 31.12.22 | 31.12.23 |

|---|

| Assets | | | | | |

| Cash and cash equivalents | 2762117 | 2574139 | 8611144 | 10172629 | 11561804 |

| Financial instruments at FVTPL | - | - | 644612 | 143299 | 2162876 |

| Deposits in banks | 49703 | - | - | - | - |

| Net investment in leases and financial assets at amortised cost | 71 563 218 | 89747087 | 144591174 | 164207115 | 229660814 |

| Loans to customers after impairment allowance | - | - | - | - | - |

| Assets purchased and advances to suppliers for lease operations | 1 017 275 | 1725235 | 3548018 | 4301014 | 3662387 |

| Debtors on leasing activities | 36377 | 65068 | 63822 | 181896 | 228090 |

| Current income tax prepayment | 5954 | 7936 | 470690 | 13646 | 13144 |

| VAT recoverable | 831354 | 1682704 | 7708408 | 1210458 | 5007240 |

| Property and equipment and right-of-use assets | 1 639 718 | 1573903 | 2819427 | 3331812 | 3825237 |

| Leased objects returned | n/a | n/a | n/a | 3013590 | 3419472 |

| Goodwill | - | - | - | - | - |

| Investments in subsidiaries | - | - | - | - | - |

| Other assets | 1515686 | 1692953 | 2526643 | 2717844 | 5165198 |

| Total assets | 79421402 | 99069025 | 170983938 | 189293303 | 264706262 |

| Liabilities | | | | | |

| Financial instruments at FVTPL | - | 48698 | 11882 | 429071 | 1591 |

| Current accounts and deposits from customers | - | - | - | - | - |

| Advances received from lessees | 2209451 | 1987492 | 4154438 | 4361530 | 4694255 |

| Borrowings | 38055638 | 51119185 | 78538253 | 94209259 | 155179354 |

| Bonds issued | 20070206 | 23021724 | 54763969 | 47442422 | 47086889 |

| Insurance reserves | - | - | - | - | - |

| Lease liabilities | 822400 | 605106 | 900978 | 1328635 | 1092361 |

| Current income tax payable | 198205 | 187072 | 26065 | 143352 | 493 |

| VAT payable | 91513 | 140794 | 179237 | 257312 | 317943 |

| Deferred tax liabilities | 1500803 | 1712937 | 2515525 | 3237386 | 6390077 |

| Other liabilities | 2542417 | 3107780 | 3760486 | 4064089 | 5257799 |

| Total liabilities | 65490633 | 81930788 | 144850833 | 155473056 | 220020762 |

| Equity | | | | | |

| Share capital | 120000 | 120000 | 120000 | 120000 | 120000 |

| Additional paid-in capital | - | - | 1000000 | 1000000 | 1000000 |

| Retained earnings | 13810769 | 17053973 | 24526574 | 32916681 | 41911763 |

| Other reserves | - | (35736) | 486531 | (216434) | 1653737 |

| Total equity | 13930769 | 17138237 | 26133105 | 33820247 | 44685500 |

| | | | | |

| Total liabilities and equity | 79421402 | 99069025 | 170983938 | 189293303 | 264706262 |

| Tier 1 capital adequacy ratio (CAR) | 17,90% | 21,20% | 19,00% | 22,40% | 20,20% |

| Total capital adequacy ratio (CAR) | 17,90% | 21,10% | 19,30% | 22,20% | 20,90% |

Отчет о прибылях и убытках

| RUB in thousands | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|

| Interest income | 12574096 | 14286085 | 18734826 | 27755452 | 35488134 |

| Interest expense | (5042103) | (5428666) | (7788714) | (13913391) | (17797355) |

| Net interest income | 7531993 | 8857419 | 10946112 | 13842061 | 17690779 |

| | | | | |

| Net non-interest income | 3655044 | 4188913 | 6770083 | 10036193 | 12756558 |

| Total net interest and non-interest operating income | 11 187 037 | 13046332 | 17716195 | 23878254 | 30447337 |

| | | | | |

| Net income/(losses) from financial instruments at FVTPL | - | - | - | - | - |

| Net foreign exchange income/(losses) | 2 | 181 | (2840) | n/a | n/a |

| Total net interest and non-interest operating and finance income | 11 187 039 | 13046513 | 17713355 | 23878254 | 30447337 |

| | | | | |

| Changes in allowance for ECL on leasing assets | (199567) | (228172) | (201640) | (1046965) | (1759058) |

| Changes in allowance for ECL on other assets and other losses | (138646) | (135910) | (80409) | (311252) | (572019) |

| Total operating income after allowance for losses | 10 848 826 | 12682431 | 17431306 | 22520037 | 28116260 |

| | | | | |

| Staff expenses | (3606540) | (3935040) | (4915550) | (6262538) | (7357290) |

| General and adminstrative expenses | (1183654) | (1175214) | (1624437) | (1686377) | (1955289) |

| Non-operating income | 6600 | 9174 | 37 | 369038 | 13608 |

| Non-operating expense | - | - | - | (74593) | - |

| Profit before income tax | 6065232 | 7581351 | 10891356 | 14865567 | 18817289 |

| | | | | |

| Income tax expense | (1239399) | (1537347) | (2218755) | (2975060) | (4021407) |

| Net profit | 4825833 | 6044004 | 8672601 | 11890507 | 14795882 |

| 47,00% | 25,00% | 43,00% | 37,00% | 24,00% |

| Other comprehensive income | | | | | |

| Result from financial instruments used for cash flow hedge | - | (79616) | 773887 | (228624) | 2786078 |

| Reclassified to profit or loss | - | 34946 | (121053) | (650082) | (448364) |

| Currency translation difference | - | - | - | - | - |

| Effect of deferred income tax | - | 8934 | (130567) | 175741 | (467543) |

| Other comprehensive income for the period | - | (35736) | 522267 | (702965) | 1870171 |

| | | | | |

| Total comprehensive income for the period | 4 825 833 | 6008268 | 9194868 | 11187542 | 16666053 |

| | | | | |

| Ratios | | | | | |

| Return on average equity (ROAE) | 38,70% | 38,90% | 40,10% | 39,70% | 37,70% |

| Return on average assets (ROAA) | 6,80% | 6,80% | 6,40% | 6,60% | 6,50% |

| Cost of Risk (COR) | 0,31% | 0,28% | 0,17% | 0,67% | 0,89% |

| Non-interest income to OPEX | 76,30% | 82,00% | 103,50% | 126,30% | 137,00% |