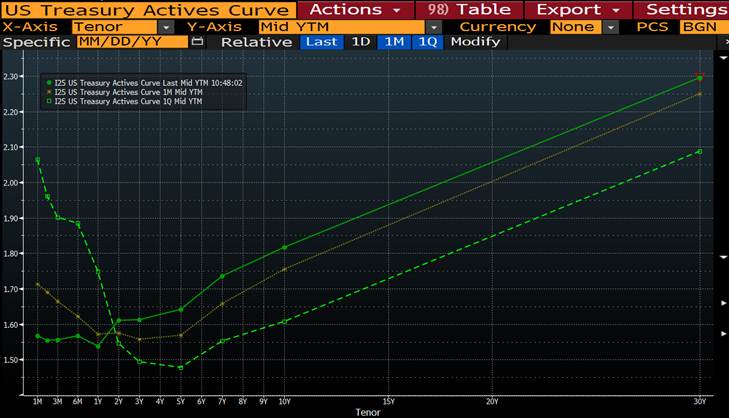

Как видно из графиков кривой доходности казначейских облигаций США на текущий момент, месячной и трехмесячной давности, в настоящее время происходит выравнивание кривой доходности, точнее – она становится более стандартизированной. Напомним, что до этого наблюдалась инвертированная кривая доходности (когда ставки по коротким бумагам превышали ставки по длинным облигациям). Снижение ставки ФРС на 0,75 п.п. за 2019 год привело к тому, что инвесторы стали спокойнее относиться к риску рецессии в США.

Кривые доходности казначейских облигаций США на 19.11.2019 г., 19.10.2019 г. и 19.08.2019 г.

Политика ФРС оказывает непосредственное влияние именно на ближний отрезок кривой доходности, т.е. на бумаги с небольшими сроками обращения. При этом по длинным бумагам доходность, напротив, выросла, поскольку инвесторы фиксируют прибыль по этим облигациям.

Длинные выпуски показали очень хорошую доходность и сейчас участники рынка предпочитают спокойно и с хорошей доходностью «закрыть» 2019 год, фиксируя прибыль по длинным бумагам, учитывая, что пока ФРС США взяла паузу в дальнейшем смягчении монетарной политики.

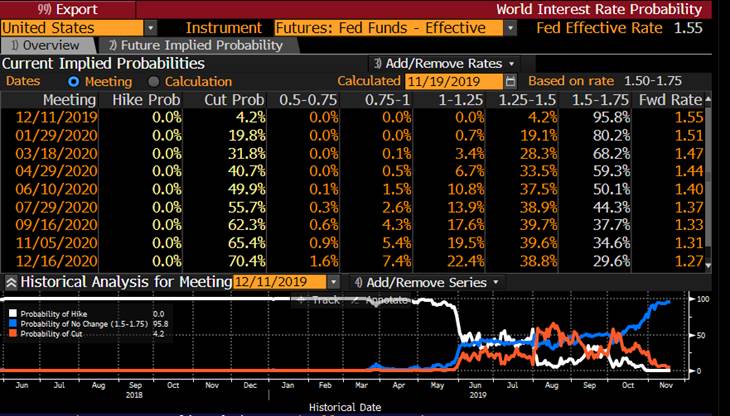

Оценка фьючерсами на ставку ФРС вероятности снижения ставки на следующих заседаниях

Таким образом, рынок оценивает вероятность следующего снижения не ранее середины 2020 г. Это, в целом, подтверждает и риторика регулятора.

В этой связи облигации с длинными сроками обращения представляются сейчас не самыми лучшими объектами для инвестиций.

Если говорить о перспективах рынка, то доходности на рынке еврооблигаций действительно уже не такие высокие, как это было в начале 2019 г. Однако при оценке привлекательности инвестиций всегда следует оценивать доходность альтернативных вложений.

В настоящее время ставки по депозитам в долларах в среднем составляют уже около 1,5% годовых. В сравнении с этими цифрами доходность облигаций в 3,5-4,5% годовых уже не выглядит низкой.

Одними из интересных и наиболее недооцененных, на наш взгляд, облигаций являются суверенные облигации Турции и отчасти Южно-Африканской Республики.

Динамика 5-летних CDS развивавшихся рынков

Еврооблигации Турции

Несмотря на то, что облигации Турции в последнее время подросли, они все еще являются недооцененными. Полагаем, что в течение 2020 года рейтинговые агентства могут пересмотреть кредитные рейтинги Турции в положительную сторону, что станет дополнительным катализатором роста цена на данные активы. Безусловно, в краткосрочной перспективе турецкие активы могут быть волатильны, учитывая нестабильную геополитику. Например, на этой неделе президент Турции Эрдоган сказал, что не сможет отказаться от сделки с РФ по поводу поставки С-400, хотя в ходе встречи президентов США и Турции этот вопрос поднимался и решение склонялось в пользу смены курса на покупку оружия. Тем не менее, в средне и долгосрочной перспективе облигации Турции с короткими сроками до погашения представляются нам привлекательными для инвестиций. В корпоративном секторе Турции также можно встретить привлекательное соотношение риска и доходности. Но здесь следует действовать с еще большей осторожностью.

Еврооблигации ЮАР

Что касается долговых обязательств Южно-Африканской республики, то, как мы недавно писали в нашем обзоре по Южной Африке, у страны присутствует риск лишения третьего рейтинга инвестиционного уровня. Этот риск и отражает динамика южноафриканских CDS, а также повышенные доходности бумаг, особенно на длинном конце кривой доходности.

Ценовая динамика еврооблигаций ЮАР с погашением в 2047 г.

В корпоративном секторе облигаций ЮАР также можно найти интересные идеи. При этом надо помнить, что повышенная доходность означает и повышенный риск.

Российские еврооблигации

Отдельно стоит упомянуть российский внешнедолговой сегмент рынка облигаций. В настоящее время участники рынка со всего мира довольно неплохо относятся к риску России. Доля нерезидентов в еврооблигациях РФ составляет более 50%, чего не наблюдалось сравнительно давно. Профицит бюджета, кредитный рейтинг инвестиционного уровня от всех трех рейтинговых агентств (причем от Fitch даже уровня «BBB»), ослабление санкционного давления – все эти факторы стали причиной того, что в еврооблигациях РФ доходность уже не такая высокая. Более того, CDS находятся на рекордно низких уровнях. По доходности российские суверенные бумаги торгуются как гособлигации Индонезии и ниже, чем суверенные бумаги Мексики, а Мексика уже давно входит в круг стран с инвестиционным рейтингом. В российском корпоративном секторе еврооблигаций можно найти редкие «жемчужины» - бумаги компаний, чьи фундаментальные характеристики либо недооценены рынком, либо имеют хорошие перспективы улучшения.

Рублевые локальные облигации

Не давно ЦБ РФ принял решение снизить ставку сразу на 0,5 п.п. до 6,50%. Это, безусловно, позитивно повлияло на цену рублевых облигаций. Учитывая риторику регулятора и целевое значение ключевой ставки (5,5%), доходности по ОФЗ уже приблизились к уровню 6% годовых, прежде всего, это касается выпусков с погашением до 5 лет. В свою очередь, банки уже сильно снизили ставки по депозитам – до 5-5,5% в топ-банках. На наш взгляд, ОФЗ уже выглядят несколько переоцененными, поэтому имеет смысл обратить внимание на корпоративный сектор – квазисуверенные бумаги, качественные выпуски 1-го эшелона, и, возможно, отдельных представителей качественного «второго эшелона».