На прошлой неделе американская холдинговая компания Berkshire Hathaway (BRK/B US) , опубликовала отчетность за 2кв.20 года, со смешанными результатами по сравнению с консенсус-прогнозом по версии Bloomberg.

Динамика акций BRK/B US

Ключевые финансовые показатели за 2кв20

- Выручка компании за 2кв.20 составила 56,840 млрд. долл. США против ожиданий на уровне 61,078 млрд. долл. США

- Скорр. EPS (BRK/B US) составил 2,28 долл. США и соответствовал ожиданиям

Существенные моменты и комментарии менеджмента

- Переоценка инвестиционного портфеля стала основным факторам, повлиявшим на бухгалтерскую прибыль Berkshire – во 2кв. 20 оценка инвестиционного портфеля выросла на 31 млрд. долл. США, против снижения на 54,50 млрд. долл. США в 1кв. 20

- Berkshire также провела обесценивание активов своего бизнеса по производству авиационных компонентов – компания списала 10 млрд. долл. США стоимости своих активов в компании Precision Castparts. Precision Castparts была одним из наиболее крупных приобретений Berkshire (32 млрд. долл. США), однако текущая слабость рынка авиаперевозок привела к пересмотру прогнозов менеджмента в отношении данного бизнеса.

- Учитывая что чистая прибыль компании может варьироваться значительно, ввиду переоценки инвестиционного портфеля, менеджмент Berkshire отмечает, что более актуальной метрикой для анализа результатов компании может являться операционная прибыль. Операционная прибыль учитывает только результат проистекающий из основной деятельности Berkshire.

- Во 2кв.20 операционная прибыль составила 5,50 млрд. долл. США, что представляет собой снижение на 10% год к году.

Неинвестиционный бизнес компании

Сегмент страхования стал единственным сегментом Berkshire показавшим рост во 2кв.20. - этому поспособствовало как меньшее количество страховых случаев ввиду режима самоизоляции во 2кв.20 так и рост прибыли страхового андеррайтинга. В то же время производство, ритейл и железные дороги стали основными драйверами снижения операционной прибыли на фоне пандемии.

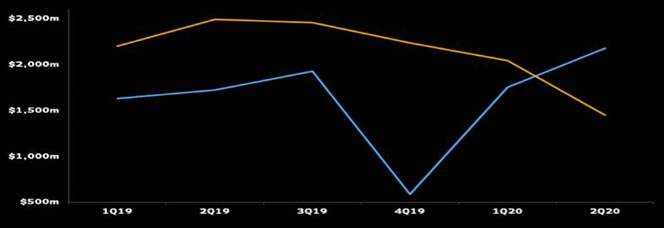

Во 2кв.20 прибыль страхового сегмента (синяя линяя) компенсировала снижение в сегментах производства, услуг и ритейл. (желтая линия)

Операционная прибыль в страховом сегменте составила 2 174 млрд. долл. США, что представляет собой рост на 26% год к году. Так прибыль от страхового андеррайтинга выросла до 806 млн. долл. США (рост на 128% год к году), однако данной динамике поспособствовало снижение страховых случаев ввиду режима самоизоляции. В сл. периоды операционная прибыль в страховом сегменте с наибольшей вероятностью снизится – так Geico (автострахование Berkshire) запустила программу по возврату части страховых премий клиентам (всего 2,50 млрд. долл. США) из которых лишь 293 млн. долл. США было учтено во 2кв.20. Данная программа, а также снятие режима самоизоляции и соответственно возможный рост страховых случаев могут оказывать давление на операционную прибыль сегмента в дальнейшем.

Операционная прибыль в сегменте железных дорог, коммунальных услуг и энергетики составила 1 764 млрд. долл. США, что представляет собой снижение на 10% год к году.

Операционная прибыль по иным бизнесам (включая производство и ритейл) составила 1 449 млрд. долл. США что представляет собой снижение на 42% год к году.

Инвестиционный портфель и ликвидная позиция

Во 2кв.20 продажа акций из инвестиционного портфеля Berkshire превалировала над покупками. Общая сумма продаж составила 13,50 млрд. долл. США (значительную долю из которых заняли акции авиакомпаний), против общей суммы покупок на 0,8 млрд. долл. США приблизительно

Во 2кв.20 компания выкупила своих акций на 5,7 млрд. долл. США, что превысило объем выкупа в 1кв.20 втрое.

Наличные средства и эквиваленты во 2кв. 20 составили 146 млрд. долл. США

Средства доступные в качестве страховых премий от клиентов (insurance float) составили 131 млрд. долл. США

Значительный объем наличных средств позволит компании оставаться более гибкой в своих решениях в случае ухудшения экономической ситуации. В то же время стоит отметить, что краткосрочные перспективы компании являются смешанными.

За 2кв. компания ожидаемо не показала существенного расширения инвест-портфеля в разрезе акций. В то же время компания показала рекордную активность в разрезе выкупа собственных акций, что обусловлено тем, что CEO компании Уоррен Баффет считает многие сегменты рынка переоценёнными на текущий момент (также см. изображение ниже) и в то же время видит существенный дисконт в акциях Berkshire Hathaway ввиду падения стоимости последних на волне пандемии. Кроме того не стоит забывать о приобретении midstream активов у компании Dominon Energy за 4 млрд. долл. США что увеличило долю Berkshire на рынке транспортировки природного газа в США до 18%.

В разрезе основного бизнеса компании пандемия COVID-19 имела негативное влияние на все сегменты за исключением страхового. В то же время стоит отметить, что данный негативный эффект испытывает не только Berkshire, но и конкуренты компании. Так например выручка BNSF (железные дороги Berkshire) снизилась на 21% год к году, против снижения на 24% у Union Pacific. По мере стабилизации санитарно-эпидемиологической обстановки мы ожидаем разворота в динамике сегментов Berkshire – так результаты в сегменте страхования могут в дальнейшем снижаться ввиду роста страховых случаев, а также упомянутого выше возврата части страховых премий клиентам. В то же время, такие сегменты, как производство, железные дороги и ритейл наоборот смогут показать восстановление в дальнейшие периоды.

Стоит также отметить, что по результатам 2кв.20 подтвердилось, что количество наличных средств и эквивалентов в компании превысило суммы доступные компании в форме страховых премий (insurance float) от клиентов (подробнее о том что это, см. наш недавний research). Данная ситуация является исторически нетипичной для компании – ранее когда спред между наличными средствами и insurance float сужался Berkshire начинала активно инвестировать, данное сужение обычно происходило в преддверии существенных кризисов.

Данный материал не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в нем, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).

Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей.

ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.